基本面不穩,三元股份難至預期_風聞

蓝莓财经-客观深度的财经分析2022-08-19 17:12

日前,三元股份發佈公告稱,以7005.4萬元的優惠價格拿下了流拍後的湖南太子奶集團生物科技有限責任公司(簡稱“太子奶”)40%的股權,該價格僅為評估價的56%,由此太子奶也成為了三元股份的全資子公司。

不過儘管三元股份低價收購太子奶剩餘的股權,但最終的結果可能並不樂觀。除了太子奶被三元接手後仍不見起色外,其本身也存在着相當大的業績壓力,由此導致股票市場波動明顯,實際上三元股份自2015年股價達到每股15.20元的歷史高點後,便陷入了跌跌不休的泥潭中。可見多重壓力之下的三元股份,“百億三元”的口號可能也要再喊一段時間。

難兄難弟

作為曾經乳酸菌飲料市場的巨頭,太子奶也輝煌過,不過受2008年金融危機等因素的影響,太子奶資金鍊斷裂,兩年後就宣佈了破產重組,儘管隨後被三元股份與新華聯聯合收購,但是太子奶還是沉寂了下去。

從2012年到2021年十年裏,太子奶僅在2015年與2019年短暫盈利過,像2019年盈利還是由於政府補助增加。營收方面,收購後的太子奶最初幾年營收有些起色,便再次開始了下滑,像2021年營收僅有1852萬元。可以説被收購後的太子奶財務數據非常拉胯,與此同時,三元股份業績也出現了問題。

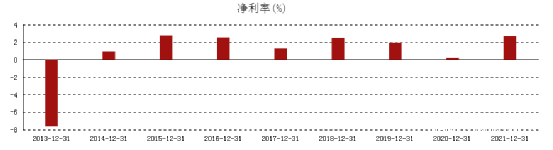

2011年之後三元股份營收表現波動明顯,僅在2014年和2018年保持着兩位數的增速,其餘年份的營收增速多徘徊在5%左右,尤其是營收在2019年達到歷史最高點後,便出現了營收下滑;淨利潤方面,三元股份經歷了先虧後盈,不過更多時候的盈利增速處於負增長。三元股份這種低增速營收與難增利表現更是延續到了今年上半年。

稍早前三元股份發佈的上半年業績預告顯示,營收在42.6億元左右,同比微增6.4%,預計歸母淨利潤在8787萬元到9987萬元之間,同比(法定披露數據)下降31.54%-39.77%,調整數據後同比降幅擴大至47.54%-53.84%。可以説營收增長有限以及增利困難是目前三元股份業績的主要特點,進而導致了股票市場賣方情緒提升,這一點在淨利率表現上尤為明顯。

財報顯示,過去五個財年中三元股份淨利率最高為2.70%,再拉長五年看淨利率依舊未突破3%,同時期的毛利率則是超過20%。如此不相符的利潤表現在低營收增速表現之下,尤其是在同行的襯托下,三元股份自然是難以吸引更多投資者的注意,股價也就更難提振。

這也不難理解,儘管三元股份的營收能保持一定的速度增長,但是成本支出並沒有減少,反而比營收還要多。財報顯示,三元股份過去五個財年的營收分別為61.21億元、74.56億元、81.51億元、73.53億元、77.31億元,而同期的營收總成本分別為63.26億元、75.13億元、82.17億元、73.94億元、76.86億元。可以説三元股份的營收與成本支出大致一致,如此算來淨利潤自然很難有所擴大。

由此來看,太子奶與三元股份可以説是一對難兄難弟,儘管前者完全被後者收購,但有時候一加一併不一定等於二。

混亂的主副業

作為一家地方性乳企,即使三元股份的大本營在北京,但就全國影響力來説依舊有限。起初三元股份收購太子奶就有全國化佈局的打算,然而最後的結果卻是業績表現越來越差,也難得到更多投資者的歡迎。

究其原因,一方面由於三元股份主營業務盈利困難。三元股份目前的營收來源包括液態奶、冰淇淋、酸奶等多個業務,其中液態奶為三元股份主要營收來源,但是毛利率並不高且呈現出了下滑的趨勢。財報顯示,三元股份過去四個財年的液態奶毛利率分別為29.72%、29.02%、16.84%、20.13%。

不止於此,在2016年未引入冰淇淋等副業之前,三元股份的液態奶業務的盈利能力也不高。財報顯示,三元股份從2000年到2015年間十多年時間裏,扣非淨利潤僅有五年為正值。換句話説,三元股份儘管主營乳業,但是乳業確實不賺錢。

另一方面的原因則是三元股份的副業支撐起了目前的淨利潤。2016年三元股份資產重組先後引入了冰淇淋、塗抹醬等新業務,尤其是冰淇淋業務逐漸成為支撐起三元股份淨利潤半壁江山。

財報顯示,三元股份經營冰淇淋業務的艾萊發喜2021年的淨利潤為1.15億元,佔三元股份整體淨利潤的46.90%,同比高增185.62%。

也就是説三元股份主業保營收、副業增利潤,業務貢獻度上的差異着實是三元股份目前的尷尬之地,而這顛倒的業績貢獻方向也恰好限制着三元股份獲取更多投資者的認可。不過,更憂愁的是三元股份這種業績上混亂持續了相當長的時間,儘管後來引入了新業務填補了一部分盈利上的缺陷,但仍難以支撐起未來的業績增長空間。

可以説若無法解決混亂且不匹配的主副業問題,三元股份的業績仍然很難有本質上的改變,由此無論是細節上優化,還是買買買換個方向,都很難真正有助於三元股份脱離困境。

投資難達預期

前面提到三元股份收購太子奶後確實經歷了一段時間的營收起色,加之主營業務液態奶的盈利水平低下等因素,三元股份確實看到了拓寬增長渠道的好處,隨後在資產重組之後開啓了投資之路。

以收購北京艾萊發喜食品有限公司90%的股權開始,先後拿下了北京麥當勞50%的股權、以近50億元價格收購主營植物基產品的法國健康企業St Hubert、以11.29億元收購了三元種業以及收購首農畜牧46.37%的股權等等。

投資的新業務也確實為三元股份增添一份助力,像以冰淇淋業務為主的艾萊發喜支撐起了三元股份淨利潤,但是對於營收數據來看依然非常侷限。

前面提到三元股份從2020年起陷入營收下滑困境,以今年上半年的公佈業績預增公告的42.6億元計算,在同比微增6.4%的情況下,達到2019年81.51億元的營收依然夠嗆。除了營收數據上的樂觀外,三元股份的淨利潤也遭遇了同樣困境,上半年業績預告中的淨利潤近乎腰斬就是例證。

而三元股份對今年上半年淨利潤下滑的解釋還是投資因素,主要為首農畜牧受飼料價格的上漲利潤大跌以及投資的餐飲業務受疫情影響業績下滑。也就是説在目前的業績增速下,三元股份的投資業務缺乏一些增長想象力,進而也難以達到提振股價的目的。

可以説三元股份投資的新業務並未對其多元化發展產生更多的助力,反而如收購太子奶一樣陷入業績增長困境,即便是淨利潤貢獻幅度較大的冰淇淋業務也是如此。財報顯示,三元股份冰淇淋業務2017年的增速為19.4%,到了2021年僅有10.14%,其中2018年和2019年的增速還不足10%,2020年更是陷入了負增長,同比下滑15.64%。

如此來看,太子奶儘管成為三元股份全資子公司,即使是以優惠的價格拿下太子奶剩下的股份,恐怕也難以為其帶來新的想象力,畢竟之前的收購已經證明。那麼三元股份擁有的不止太子奶一家的新業務下,僅以目前的表現來看,離“百億三元”的夢還有一段距離。