“長不大”的寒武紀:收入1.72億,虧損6.22億,市值暴跌800億_風聞

砺石财经-在这里,发现企业真实价值。2022-08-20 21:48

導語:“只是孩子”這一説辭,已經不能作為寒武紀業績一再低迷的藉口。

李平 | 作者 礪石財經 | 出品

李平 | 作者 礪石財經 | 出品

1

入不敷出,虧損加劇

近日,寒武紀公佈了2022年上半年財報。數據顯示,2022年上半年,公司實現營業收入1.72億元,同比增長24.6%;實現淨利潤-6.22億元,上年同期為-3.92億元,虧損金額較上年同期擴大58.94%;經營活動產生的現金流量淨額為-8.33億元,上年同期為-5.39億元。

研發費用的增長成為寒武紀上半年增收不增利的一個主要原因。據半年報披露,報告期內,寒武紀持續加大新產品研發力度,引進研發人才,研發費用支出達到6.29億元,較上年同期增加2.14億元,研發投入佔營業收入的比例為366.34%,同比提升65個百分點。

此外,為了進行智能芯片市場推廣及生態建設,上半年寒武紀宣傳及推廣費用等較上年同比增長63.51%,銷售費用達到3289.01萬元,銷售費用率達到19%,銷售費用率較去年同期增長1個百分點。

此外,為了進行智能芯片市場推廣及生態建設,上半年寒武紀宣傳及推廣費用等較上年同比增長63.51%,銷售費用達到3289.01萬元,銷售費用率達到19%,銷售費用率較去年同期增長1個百分點。

行業競爭的加劇與商業化落地的困難,讓寒武紀始終無法擺脱入不敷出的困境。數據顯示,過去五年期間(2017年-2021年),寒武紀累計實現營業收入17.49億元,淨虧損為28.61億元。

自成立以來,寒武紀不斷通過融資的方式維持企業的生存,自身造血能力嚴重不足。上市之前,寒武紀先後進行了6輪融資,合計募資金額46億元。成功登陸科創板,寒武紀又募集資金25億元。

不過,持續的燒錢總會有燒光的一天。分季度來看,今年二季度,寒武紀淨虧損3.35億元,虧損金額創下2020年以來新高,虧損狀況進一步加劇。截至6月末,公司貨幣資金為18.46億元,已經創下上市以來最低水平。

持續的鉅額虧損也讓投資者逐漸對頭頂“AI芯片第一股”光環的寒武紀失去信心。截至最近一個交易日,寒武紀最新市值為245億元,而上市之初公司總市值曾突破1100億元。僅僅兩年時間,寒武紀股價下跌近80%,800多億人民幣的市值灰飛煙滅。

持續的鉅額虧損也讓投資者逐漸對頭頂“AI芯片第一股”光環的寒武紀失去信心。截至最近一個交易日,寒武紀最新市值為245億元,而上市之初公司總市值曾突破1100億元。僅僅兩年時間,寒武紀股價下跌近80%,800多億人民幣的市值灰飛煙滅。

2

細分產品波動劇烈

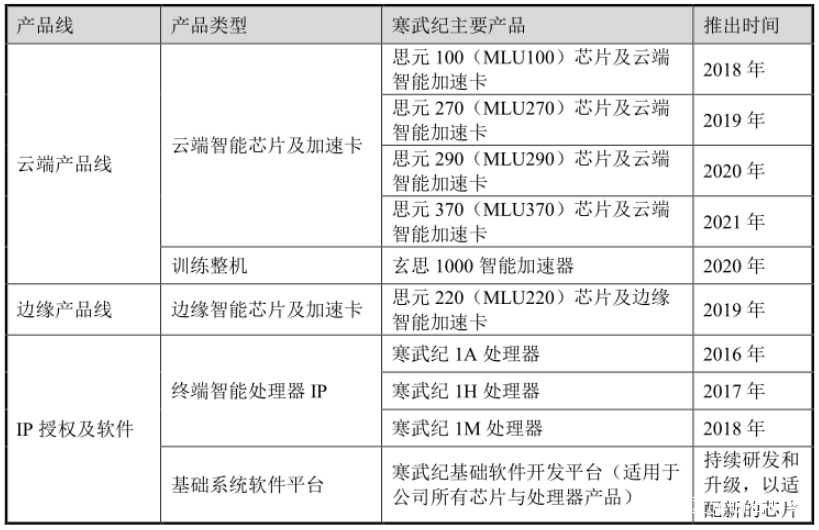

從收入構成上看,寒武紀主要業務分為邊緣產品線、雲端產品線、智能計算集羣系統、IP授權及軟件等四部分。

分業務來看,寒武紀雲端產品線收入為13032.75萬元,同比增長190.85%,營收增長源自於MLU290和MLU370系列產品為代表的雲端智能芯片及加速卡的銷售量增加;邊緣產品線收入為3400.97萬元,去年同期邊緣智能芯片及加速卡實現營收為8374.38萬元,同比下滑60%;智能計算集羣系統實現營收203.28萬元,去年同期為617.26萬元,同比下滑67%。

不難看出,寒武紀細分產品收入呈現出較大的波動性,一定程度上顯示出公司收入結構的不穩定,而這也是寒武紀除了持續虧損的又一大問題。

自2016年成立以來,寒武紀主營收入幾經變化。公司成立之初,寒武紀主要依賴從華為海思取得的終端智能處理器IP授權業務。隨着華為海思採用自研的AI模塊,寒武紀IP授權營收大幅下滑。數據顯示,2017-2019年,寒武紀對華為海思銷售收入為771萬元、1.17億元、6877萬元,佔到整個營業收入的98.95%、99.69%、15.49%。

因此,過於依賴大客户風險一度成為寒武紀衝擊上市的一大難題。不過,隨着雲端AI芯片在2019年成功實現量產出貨,以及向政府機構及相關客户提供智能計算集羣系統,寒武紀仍舊保持了營收規模的穩定增長。

2019-2021年,智能計算集羣系統在寒武紀總收入中的佔比分別為66.72%、70.96%和63.19%。自此,寒武紀主要收入來源由IP授權業務變為了智能集羣系統。

2019-2021年,智能計算集羣系統在寒武紀總收入中的佔比分別為66.72%、70.96%和63.19%。自此,寒武紀主要收入來源由IP授權業務變為了智能集羣系統。

今年上半年,智能計算集羣系統僅實現營收203.28萬元,同比下滑67%,收入佔比僅為1.18%。同時,雲端產品線收入佔比由去年同期的13.62%提升至75.87%,雲端產品線收入佔比則由去年同期的60.74%下滑至19.80%。自此,寒武紀主要收入來源又變為了芯片業務。

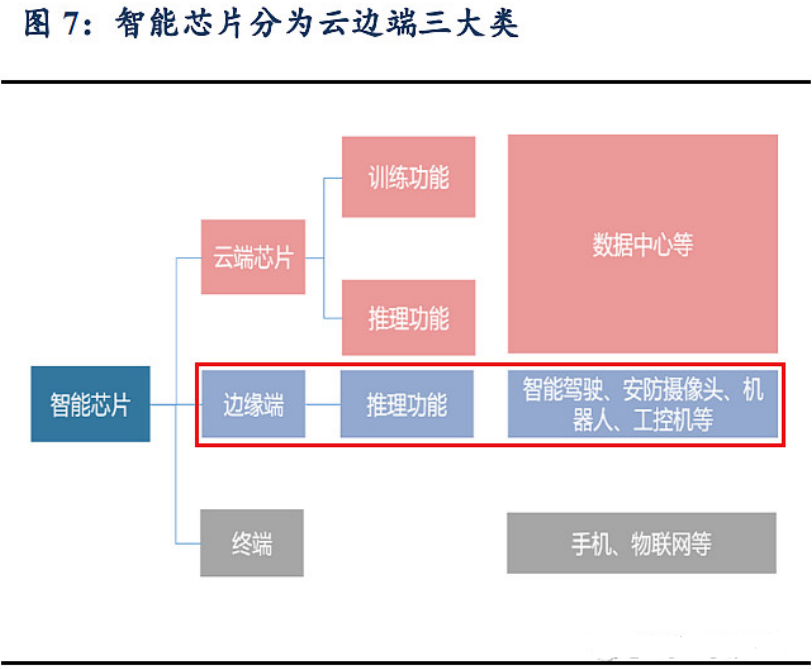

從概念上看,AI芯片可以分為雲端處理器、邊緣端處理器和終端處理器三大類。其中,雲端芯片主要應用於政府、企業數據中心的服務器中;邊緣AI芯片產品主要部署於智能駕駛、安防攝像頭等領域;終端芯片主要應用於手機等移動終端。

目前看,AI芯片已經成為主流手機品牌的標配,但華為、OPPO、vivo、小米等手機廠商已經將芯片自研作為自身差異化的競爭優勢,寒武紀在終端AI芯片這一應用領域幾乎無用武之地。

目前看,AI芯片已經成為主流手機品牌的標配,但華為、OPPO、vivo、小米等手機廠商已經將芯片自研作為自身差異化的競爭優勢,寒武紀在終端AI芯片這一應用領域幾乎無用武之地。

雲端AI芯片兩大應用領域為訓練和推理,其需求來自於國內外互聯網巨頭。目前,英偉達雲端AI芯片市場份額超過90%,技術上處於絕對領先水平,霸主地位難以撼動。

與此同時,華為、阿里等互聯網巨頭已經推出了自己的雲端AI芯片,留給寒武紀的蛋糕並不多。截至目前,百度已經和三星聯手推出自研的崑崙AI芯片;阿里成立了平頭哥芯片公司,先後推出自研的玄鐵910CPU、含光800AI推理芯片;華為則先後推出昇騰910、310兩款AI芯片。

由於政府背景過硬,寒武紀過去幾年拿下了超算中心建設項目。2019年,珠海橫琴和西安灃東兩個政府互聯網數據中心IDC項目,為寒武紀貢獻了約80%的收入。此外,寒武紀還向中科曙光銷售了6384萬元的智能加速卡。

不過,僅僅依靠關聯關係來獲取政府項目,顯然無法實現長治久安,這也導致了公司雲端產品線收入的波動性問題。而長時間依賴政府訂單,寒武紀的商業估值很難被市場認可。

邊緣端市場似乎成為寒武紀的救命稻草。2021年,寒武紀提出了“雲邊端車”的戰略佈局,併成立子公司行歌科技負責車載智能芯片的研發。據半年報披露,行歌科技進行了獨立融資,引入了蔚來、上汽及寧德時代旗下基金等戰略投資人。但截至2022年6月末,行歌科技尚未有營業收入,上半年淨虧損金額為7596萬元。

3

發展戰略模糊不定

芯片+AI,無疑是當下最熱門的技術領域。但根據技術發展週期理論,一項技術在經歷萌芽期、過渡期、幻想破滅期之後才能迎來復甦期和成熟期。目前看,AI芯片前景雖然誘人,但產業仍處於從“微笑曲線”谷底往上爬的階段。

因此,如果找到合適的商業模式,並通過真正的商業化落地實現自身造血功能,才是一眾AI初創企業熬過“死亡之谷”的關鍵。

從技術實力上看,寒武紀無疑是沒有問題的。但問題的關鍵是,公司技術落地能力、市場推廣能力似乎太弱。顯然,脱離市場談技術並沒有實際意義,企業不是研究所,商業化落地能力才是生存的根本要義。

從公司主營業務的頻繁波動來看, 寒武紀似乎並沒有找到公司的戰略方向。與此同時,公司內部對企業未來的發展也出現了不同的聲音,並引發了核心技術人員的離職。

3月14日晚間,寒武紀發佈公告稱,因與公司存在分歧,公司核心技術人員梁軍已經辦理相關離職手續;離職後,梁軍將不再擔任本公司任何職務。

資料顯示,中科大畢業的梁軍曾在華為工作了17年,曾作為主架構師完成了多款高端複雜SoC芯片的架構設計,累計量產芯片超億顆。2017年,梁軍加盟寒武紀,擔任副總經理兼CTO職位,主要負責公司研發體系搭建及產品研發管理工作。

作為公司核心技術人員之一,梁軍的離職引起了外界的普遍關注。公告發布次日,寒武紀股價暴跌超過18%。而根據公開媒體報道,有寒武紀董事會辦公室人員曾表示,梁軍和寒武紀的分歧在於,“公司希望聚焦產品廣泛落地以及搶抓機遇期,而梁軍希望在技術方面進行更多投入和鑽研”。

如果這一説法屬實,就側面反映出寒武紀已經對自身的商業化能力不足有了一定認識。但究竟如何促進產品廣泛落地,仍是寒武紀目前一個大的挑戰。

2020年年初,寒武紀CEO陳天石在一次採訪中直言,Intel今年52歲,AMD今年51歲,NVIDIA今年27歲,寒武紀只有4歲,和行業前輩比起來還只是個孩子。

儘管寒武紀還沒有長大,卻已經被迫不及待地推上了資本市場,也就無法迴避來自資本方和社會公眾股東的期許與壓力。“只是孩子”這一説辭,恐怕已經不能作為寒武紀業績一再低迷的藉口。

— END —