營收83億、應收賬款71億,新冠核酸檢測生意的“紙面”繁榮_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔2022-08-20 16:25

商業基本規律就像萬有引力一樣,那些不能夠持續的東西,最終都會停下來。核酸檢測所帶來的暴富機遇,就是如此。

2020年新冠疫情初始,動輒上百元一次的核酸檢測,讓新冠核酸檢測行業成為了印鈔機器。

不少企業,面對這難得一遇的賺錢機會,蜂擁而至。包括金域醫學、迪安診斷、聖湘生物在內不少的藥企都賺得盆滿缽滿。

如今,隨着入圍玩家變多,核酸檢測試劑價格打到骨折,這一領域的紅利正在迅速消失。

小企業很難再從核酸檢測獲利,頭部企業雖然還有利可圖,但TO G業務導致應收帳款高企:

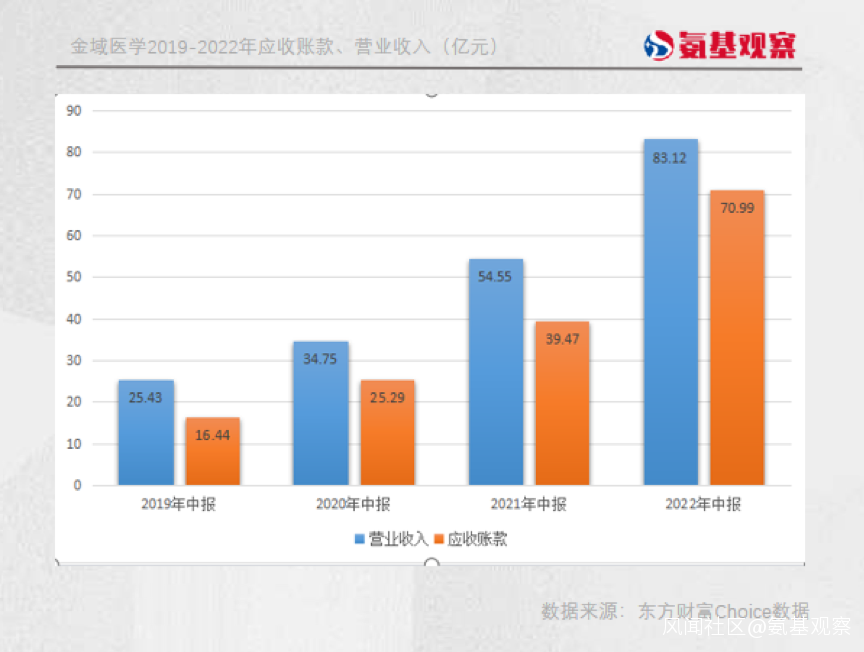

金域醫學上半年營收雖然達到83億,但應收賬款也增加至70.9億元,佔總資產比重超過50%;迪安診斷尚未公佈中報,不過其一季度應收賬款已達83.5億元,比2021年年末增長32.79%。

雖然壞賬概率並不大,但巨頭們的現金流壓力依然陡增。

/ 01 /

新冠核酸檢測,

不是在降價就是在降價的路上

2020年,是核酸檢測企業的暴富元年。

彼時,新冠疫情突然來襲,各地的新冠病毒核酸檢測試劑都處於供不應求的狀態。這也導致了新冠檢測試劑盒的不菲身價,不花個兩百多塊錢,是拿不下一次新冠核酸檢測的。

就像有句話説的那樣,站在風口上,豬也能飛起來。隨着新冠核酸檢測一同騰飛的,還有那些踩中了新冠核酸檢測風口的公司,比如之江生物、聖湘生物、迪安診斷、金域醫學等。

不過,花無百日紅人無千日好。同樣,新冠核酸檢測業務也難以長久成為這些企業的業績驅動器。

如今,這些新冠核酸檢測企業的紅利期已經過去,新冠核酸檢測賽道的業績和想象空間也一同泥沙俱下。

對此,可能會有人提出疑問,奧密克戎的來襲使得不少大城市仍然在進行常態化核酸檢測,新冠核酸檢測的需求並不比之前少,為何企業業績的發展趨勢卻走向了另一個方向?

原因是多方面的。其中一個關鍵的影響因素在於價格,與2020及2021年相比核酸檢測的價格已經出現了斷崖式下跌。

2020年初疫情初期,新冠核算檢測業務單採的定價最高曾達到200元/人。而到了2020年下半年,大多數省份單檢價格降到每人份120元左右。

後續,新冠核酸檢測產品的供給逐漸充足,全國多地開始對新冠檢測試劑盒價格更是經歷了多輪降低。

今年5月,全國新冠核酸檢測試劑第五次調價,各省份單人單檢降至不高於每人份16元;多人混檢統一降至不高於每人份5元。

對政府組織大規模篩查和常態化檢測,要求檢測機構按照多人混檢不高於每人份3.5元提供服務。

而具體到各省市,價格可能會更低。7月份,青海省降低核酸單檢價格降至15元/次,混檢價格降至4元/次,大規模和常態化檢測價格降至3元/次。

和疫情頭兩年相比,核酸價格降低了幾十倍。如今大部分核酸檢測企業賺的,也就是個成本錢。

/ 02 /

華大基因向左,

金域醫學向右

影響新冠核酸檢測生意的另一個因素在於,入局玩家太多。

據國家衞健委數據,截至今年5月我國開展核酸檢測的醫療衞生機構達1.3萬家。

而在2020年3月底,這個數字僅僅為2081家。短短兩年時間,入場機構增加了3倍。玩家多了,蛋糕就這麼大,那麼每家能分到的市場份額自然就小了。

此外,對於核酸檢測的需求雖然還在,但繼續實現增長的空間有限。

此前北京、上海、杭州多地將核酸檢測陰性證明有效期從48小時延長到了72小時。衞健委也曾表示,避免盲目開展全員核酸。

7月29日,衞健委又發佈消息,進一步推動新冠病毒核酸檢測結果全國互認。其中重點提到,不得要求羣眾重複進行核酸檢測。目前,已經有不少省份展開了核酸檢測結果互認的工作。

對於普羅大眾來説,減少核酸檢測自然是件好事。但對於核酸檢測企業來説,核酸檢測結果互認帶來的是核酸檢測業務需求的減少。在核酸檢測企業步履維艱本的當下,這一政策則無異於雪上加霜。

不管是主動還是被動,此前不少靠着新冠核酸檢測發跡的企業,業績已經開始下滑。

華大基因便表示,因為新冠檢測業務下滑,上半年營收同比下降9.5%-17.72%,淨利潤同比下降33.7%-46.59%。

但也有頭部企業,因為核酸檢測業務業績還在增長,比如達安基因、金域醫學。以金域醫學為例,2022上半年,金域醫學營收83.12億元,比去年同期增長52.37%,歸母淨利潤達16.43億元,同比增長55.11%。

不過,金域醫學雖然看似日子不錯,但也有着自己的煩惱。目前,最令頭部核酸檢測企業頭大的問題或許是現金流壓力。

/ 03 /

鉅額應收賬款壓頂,

勝利者的“現金流”之痛

因為各家基因檢測公司核酸業務收入,主要來自大規模篩查。大規模篩查通常是“先辦事後結款”,這也導致現金流壓力成了核酸檢測公司最大的煩惱。

上半年,金域醫學營收83.12億元的同時,應收賬款70.9億元,是總資產的51.66%。

相較於去年同期的39.47億元,增長了79.63%。也就是説,金域醫學應收賬款的增幅要遠遠高於營收增速。與此同時,公司應收賬款的週轉天數也從去年的109天,增加到了127天。

這也就意味着,金域醫學的營收,如今大部分都還是紙面資產,且比重在不斷增長。

這也就意味着,金域醫學的營收,如今大部分都還是紙面資產,且比重在不斷增長。

事實上,回款週期長這件事,金域醫學並非個例,而是新冠核酸檢測行業的共同痛點。比如,另一家涉及新冠核酸檢測試劑的迪安診斷,也面臨着同樣的問題。

2020至2021年,迪安診斷應收賬款分別為45.3億元、62.88億元,同比增速分別為36.03%、38.82%。

今年一季度,迪安診斷的應收賬款進一步增加達到83.5億元,同比增長60.09%。同期迪安診斷的貨幣資金14.97億元,比去年同期減少31.59%。

營收數額不斷增長,兜裏實實在在拿着的錢可能並沒有增多。對於這些核酸檢測企業來説,什麼時候能將紙面資產轉換為真金白銀,還是個未知數,因為不同省市財政壓力不同。

手頭寬裕的企業來説,還能撐一撐,但是對那些規模較小本想靠着核酸檢測掙一筆的小企業來説,過長的回款期可能成為壓死駱駝的最後一根稻草。

從一路高歌到步履艱難,在急升驟降後,新冠核酸檢測來到了艱難的轉彎地帶。

未來,看起來也並不會更容易。所以,那些靠着完成第一波原始財富積累的企業或許要思考一下,未來要何以為生了。

而對於那些還沒邁進或剛剛買進核酸檢測試劑賽道的企業,或許也要思考一下是不是還要繼續這場“紙面繁榮”。