汽車芯片為啥還缺?車廠該反思了!_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2022-08-22 22:45

全球半導體供給不足問題正逐步得到解決,然而唯有車載半導體還在處於供給不足狀態。因此,各汽車廠家還在因半導體供給不足問題而縮小生產。本文,筆者將在明確汽車廠家減產情況的同時,分析哪些半導體是供給不足的、以及供給不足的原因。

解決半導體供給不足問題

全球半導體供給不足問題自2021年初以來愈發嚴重。美國英特爾CEO克瑞格·貝瑞特(Craig R. Barrett)在出席2022年4月29日播出的《TechCheck》節目時,表示:“之前預計半導體供給不足問題在2023年得到解決,當下來看預計在2024年得到解決。”

然而,2022年中期,全球半導體情況發生了翻天覆地的變化,如半導體供給問題緩解、DRAM和NAND等存儲半導體甚至出現了供給過剩的現象、價格也隨之開始暴跌。此外,不僅是存儲半導體,由於智能手機和PC的出貨不景氣,相關處理器和邏輯半導體的供給不足問題也逐步得到緩解。

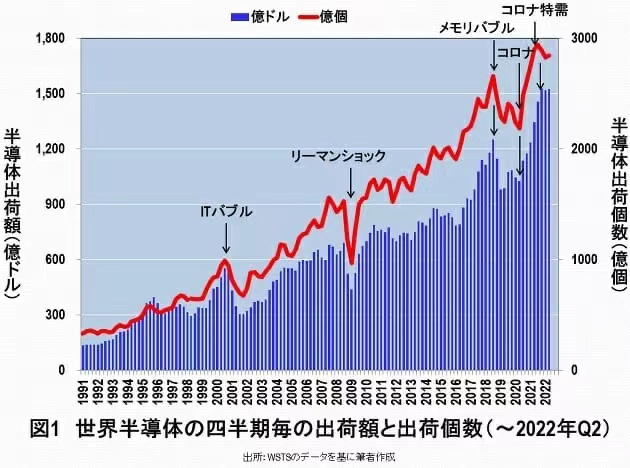

從世界半導體貿易統計協會(以下簡稱為“WSTS”)公佈的全球半導體數據來看,半導體的出貨金額、出貨數量在2020年初期開始急劇增長,在2021年下半年達到峯值(Peak Out),並逐步開始下滑。(如下圖1)

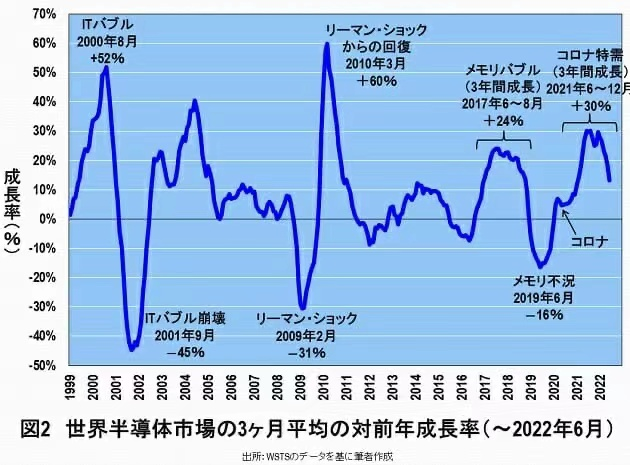

此外,筆者還計算了每三個月的全球半導體出貨金額、以及較上年的增減率,如下圖2。半導體的增減率週期為3一一5年,即"硅週期(Silicon Cycle)”。

另外,得益於2016年發生的“存儲半導體泡沫”,全球半導體市場連續三年獲得增長。尤其是在2017年6月一一8月期間,獲得了24%的正增長!但是,在2018年秋季迎來峯值後,陷入“存儲半導體危機”,2019年6月的增長率為負16%。

此外,在2020年年初爆發新冠疫情後,半導體市場連續三年獲得增長。筆者稱此次需求為“新冠疫情特別需求”。在2021年6月一一12月期間,增長率多次達到30%以上。但是,在2022年1月以後,增長率開始逐步下滑。2021年12月的增長率為30%,2022年6月增長率下滑至13%。

下滑趨勢照此發展下去,最快在2022年年末出現負增長。半導體陷入“大蕭條時代”,即不再存在半導體供給不足問題、市場上充斥着半導體、半導體價格暴跌。

新冠疫情和半導體供給不足導致汽車減產

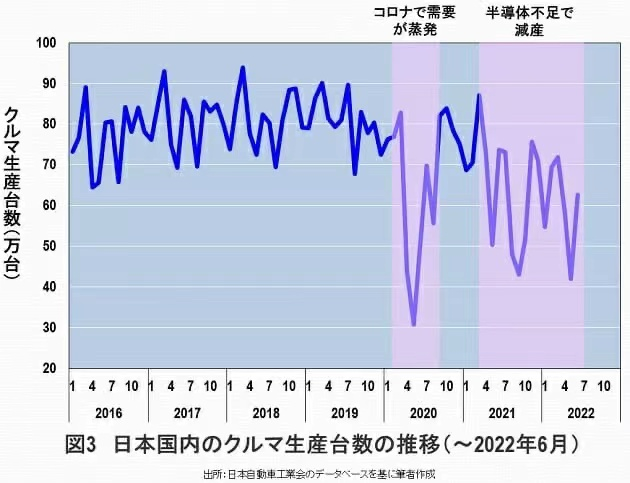

照此發展下去,不僅半導體供給不足問題得到解決,甚至可能會出現供過於求的現象。然而,僅有車載半導體供給不足問題遲遲得不到解決。因此,汽車廠家不得不持續減產。於是,筆者彙總了日本國內汽車廠家的生產情況。(如下圖3)

定量的汽車減產數量

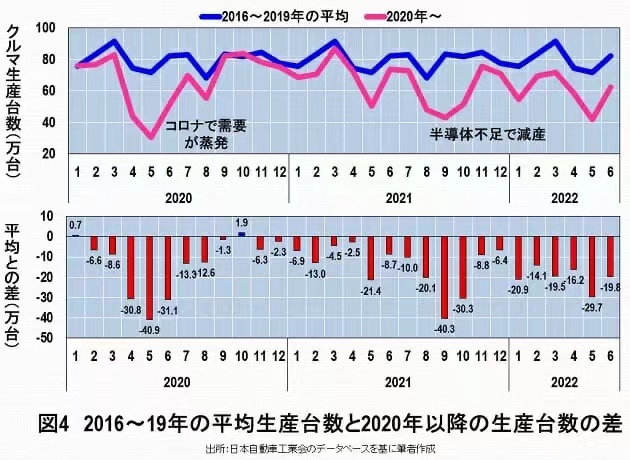

汽車的生產呈週期性、季節性變化趨勢,如每年三月份為“旺季”。於是,筆者排除季節性因素,算出了汽車減產趨勢。(如下圖4)

此外,筆者還將減產數量(折線之間的差異)繪製在了下方的圖中,可以看出,汽車生產自2020年2月開始汽下滑,減產量最大值在同年五月,為40.9萬輛。後來,減產趨勢日趨明顯,在同年九月,差異恢復至+1.9萬輛,即,因疫情帶來的影響完全不存在了。

然而,同年(2020年)十月以後,汽車行業再次陷入減產。進入2021年,依然在減產,雖然有上下浮動,但整體是減產趨勢,同年九月減產數量為40.3萬量,幾乎與2020年5月份持平。後來,到2021年末雖然減產幅度有所緩和,但進入2022年後,第三次陷入“減產潮”,減產幅度大幅度擴大,每月減產數量為14萬一一30萬輛。

2020年10月一一2022年6月期間,汽車減產的原因主要在於半導體的供給不足。那麼,究竟是什麼類型的半導體供給不足呢?

主要是微控制器和功率半導體供給不足

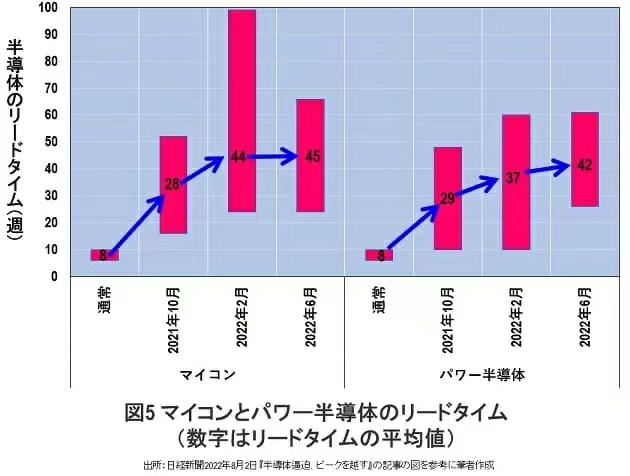

2022年8月7日日本經濟新聞發表了一篇名為《半導體供給不足問題何時可以緩解》。文章指出,各類半導體的供給不足問題起起伏伏、難以把握,但是車載半導體供給情況依然嚴峻,尤其是Micro Controller Unit(微控制器,簡稱為“MCU”)和功率半導體的交貨期(Lead Time)呈現長期化趨勢。

根據日本經濟新聞的上述文章,筆者把微控制器和功率半導體的交貨期製成了下圖5。可以看出微控制器交貨期呈長期化趨勢,正常交貨期為6週一一10周(平均為8周),2021年10月的交貨期為16週一一52周(平均為28周),2022年2月為24週一一99周(平均為44周),2022年6月為24週一一66周(平均為45周)。

但是,為什麼微控制器和功率半導體的交貨期會變長呢?

TSMC的C.C.Wei的發言

2022年8月3日路透社發表文章《視角分析:半導體供給不足,與汽車廠家的關係》,下面筆者對這篇文章做簡單介紹。

全球最大的半導體代工廠家台積電的首席執行官(CEO)魏哲家先生在最近的一次活動上明確表示:“在半導體供給不足問題出現之前,沒有任何汽車廠家向我們提出儘快交貨的要求。但是,最近二年,我們頻繁接到汽車廠家的電話,就像親戚朋友之間的電話一樣頻繁。甚至有某些汽車廠家提出儘快交貨25片晶圓,但我們平時的供給量是2萬5000片”。

針對上述魏哲家(C.C.Wei)先生的發言,筆者注意到以下兩點。

(1)到底是哪家汽車廠家給TSMC的CEO打了電話?

(2)緊急為汽車廠家供應25片晶圓後的情況如何?

對此,筆者大膽地做出了以下預測。

誰打的電話?後續情況如何?

能夠直接給全球最大半導體代工廠TSMC的CEO打電話的人會是誰呢?從常識來看,只能是某家公司的CEO。但實際並非如此,應該是某汽車廠家的某個採購科長、或者採購部長打的電話。

在汽車行業,存在一個以整車廠為“頂點”的“金字塔”,從整車廠的觀點來看,TSMC屬於三級供應商(Tier3)。因此,整車廠的總經理應該不會給一個三級供應商的總經理打電話,應該是整車廠的科長或者部長級別的人物打的這個電話:“儘快提供微控制的晶圓”!

而且,一般情況下,微控制器的晶圓最少交貨2萬5000片,此次僅為25片。退一萬步説,就算汽車廠家的總經理直接打電話説:“儘快交貨25片微控制器的晶圓”,TSMC的CEO也會對區區25片晶圓感到震驚!最後,25片晶圓應該不會被優先生產,可能會被排在正常生產計劃的最後。或者,很可能連生產的機會也沒有,直接被無視了。

汽車減產的原因在於汽車廠家的態度

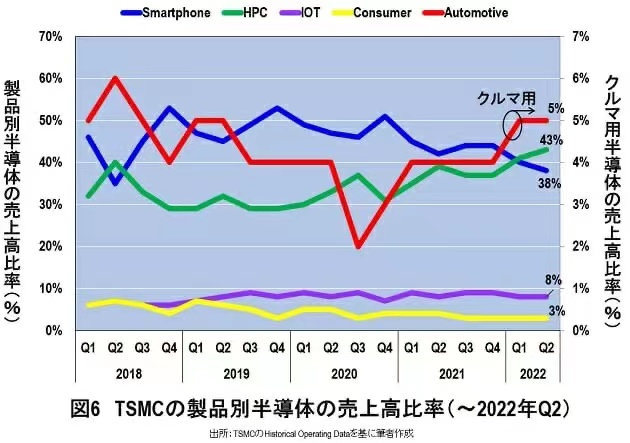

下圖6是TSMC的各類半導體產品的銷售額比例。2022年第二季度,在TSMC的業務中,佔比最大的是High Performance Computing(HPC,高性能計算),為43%。其次為智能手機,為38%,IoT為8%,車載半導體佔比僅為5%。

有能力生產微控制器和功率半導體的廠家不止TSMC一家,因此,以上原因並不是交貨期延長的所有原因。但是,筆者認為,對於二級供應商(Tier2)、三級供應商(Tier3),汽車廠家絕對是持有極其傲慢的態度的。因此導致微控制器和功率半導體的交貨期進一步拉長。

之前路透社曾發表一篇名為《大部分半導體廠家認為:汽車廠家無法理解半導體供應鏈的結構、也不願意分擔成本和風險是此次車載半導體供給不足的主要原因》的文章。如今,大家都已經認識到,如果沒有半導體就無法生產汽車,如果汽車廠家不改變對半導體廠家的態度,未來汽車行業還會面臨減產的風險。