深蹲、蓄勢、起跑,中報背後的平安銀行轉型“三重奏”_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖2022-08-22 19:47

文 | 無鏽缽

“存量提升、增量創新、能力重塑。將成為未來中國銀行業的關鍵詞。”

作為有着半個多世紀曆史的全球管理諮詢公司,在訪談了來自全球的一百餘位學者後,在《銀行轉型2025》一書中,波士頓諮詢為中國銀行業提出了未來的三大方向。

某種程度上,確實如此。在中國,銀行業正面臨着更為複雜的內外部環境。

一方面,宏觀經濟處於新舊動能轉換階段,供給側由粗放式增長邁向集約化增長,對中國銀行業提出了更高的要求——即以更加高效地方式配置金融資源以支持實體經濟的結構化升級。

另一方面,與宏觀經濟唇齒相依,銀行業自身的改革也在持續深化,近年來銀行紛紛轉型收益更高、質量更優且資本更節約的零售業務。當前,零售轉型正為商業銀行這金融產業鏈中最古老的形態帶來新的生機。

作為近年來零售轉型最成功的商業銀行新秀,結合過往的表現,和8月18日發佈的半年報數據,平安銀行在得到資本市場的高度認可的同時,也依託“零售轉型”,成功走出了一條輕重並舉的“深蹲起跑”之路。

謀定後動,平安銀行如何深耕“存量沃土”

零售業務的價值有多高?

在銀行領域,廣泛流傳的一句話便是**“得零售者得天下”**。

相較於“大水漫灌”式的對公業務,零售業務無論是從金融效率,還是週期風險來看,都要顯著優於前者。

對比企業信貸,個人貸款業務不僅收益率高、更節約資本,其穩定的需求和可控的風險,更是銀行賴以穿越週期動盪的關鍵, 其中,以個人按揭貸款為代表的業務,更是各大銀行夢寐以求的優質資產。

在美國,大名鼎鼎摩根大通銀行,就是憑藉零售業務端的優勢,才得以越過富國、美國和花旗三大銀行,雄踞華爾街銀行業首座。

在美國,大名鼎鼎摩根大通銀行,就是憑藉零售業務端的優勢,才得以越過富國、美國和花旗三大銀行,雄踞華爾街銀行業首座。

因此,早在20年前加入WTO時期,中國銀行業就廣泛形成一種共識,要大力發展真正的零售銀行。一時間,工農中建等國字號大行紛紛發佈零售銀行戰略,逐步摸索零售銀行的打法。

伴隨着先行者成果的展露,近年來,光大、中信、民生等股份行,南京、寧波等區域城農商行都已經紛紛拋出“大零售轉型”方針,可以説,如今的零售業務,已然成為了商業銀行大勢所趨的未來。

然而從口號迴歸現實,這條轉型之路的過程卻不乏坎坷。

對於中國銀行業而言,零售業務長期乏力的根源,不在於系統的決心,而在於銀行業內部技術水平與渠道的專業能力普遍不足。

從這個角度來説,眼前的“零售新兵”們,距離專業化還有不短的路程。

同“零售新兵”們的尷尬處境相對應的,則是“零售新王”平安銀行的強勢崛起。

最新發布的半年報數據顯示,平安銀行零售業務表現出了強大的發展韌性,無論數量還是質量,均整體逆勢上揚。

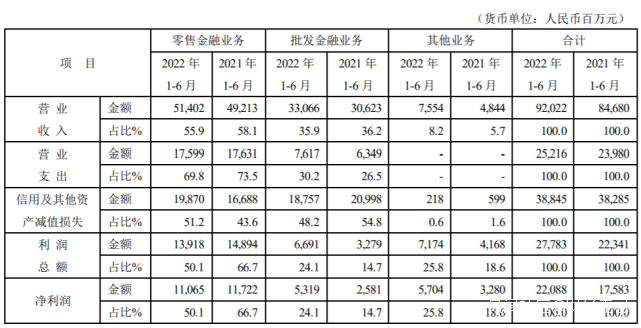

具體來看,一方面是零售業務的深化發展,在維持了過往零售與對公“六四開”格局的同時,如今的平安銀行,已經走出了比拼零售業務規模的初級階段,更注重精細化配置資源。

2022年上半年,平安銀行零售業務實現營業收入514.02億元,同比增長4.4%,在全行營業收入中佔比為55.9%,在業務穩健提升的同時,得益於降本增效措施的持續推動,零售成本收入比同比下降1.54個百分點。

另一方面則是護城河的加深 ,在存款端,零售業務越高,越能獲取更低成本的存款,構築穩固的金融蓄水池。

另一方面則是護城河的加深 ,在存款端,零售業務越高,越能獲取更低成本的存款,構築穩固的金融蓄水池。

得益於零售業務良好發展的推動,2022年上半年,平安銀行資產負債經營成效顯著,存款規模增長9.5%,負債成本率從兩年前2.42%大幅優化到了2.16%;風險指標保持穩定水平,不良率、撥備覆蓋率都實現了歷史最好水平。

從這個角度來説,五年轉型發展後,平安銀行的“零售名片”已經贏得了廣泛認可,並源源不斷為市場創造價值。

而這一切的起點,仍然要歸功於決策層在轉型初期的戰略眼光。

在一眾銀行忙於起跑、甚至搶跑零售轉型時,平安銀行是為數不多扎穩步伐、深蹲蓄勢的企業,面對零售業務客户分散的特點,一般的銀行很難用經濟、理性的方式實現規模化獲客。

相形之下, 平安銀行走出的,則是一條背靠“新技術浪潮”和“集團生態”的深耕之路。

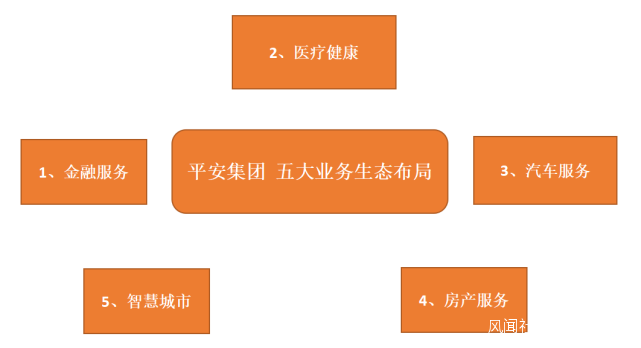

對於平安銀行來説,其母公司平安集團坐擁“金融服務、醫療健康、汽車服務、房產服務、智慧城市”五大生態圈,各條業務線的產品在交叉銷售的過程中,就已經產生了金融需求。

而平安銀行的深蹲蓄勢,無疑為其後續深度挖掘、轉化集團的優質客户資源埋下了伏筆。最終,在其他同行還掙扎於獲客階段時,平安銀行已經高速邁入了發展車道,並率先鑄就了圍繞“新一貸、信用卡、汽車金融”的LUM“三駕馬車”。

而平安銀行的深蹲蓄勢,無疑為其後續深度挖掘、轉化集團的優質客户資源埋下了伏筆。最終,在其他同行還掙扎於獲客階段時,平安銀行已經高速邁入了發展車道,並率先鑄就了圍繞“新一貸、信用卡、汽車金融”的LUM“三駕馬車”。

積蓄勢能,平安銀行如何雙向打通“最後一公里”

不僅如此,除了背靠優質資源,將客户“引進來”,平安銀行還在不斷藉助新技術,將金融產品、服務以標準化、組建化、組合化形式向外部對流,實現金融品牌“走出去”。

一進一出之間,所體現的,正是“五位一體”理念中,對於“開放銀行”的詮釋。

結合此次半年報數據來看,平安銀行在“輸入”與“輸出”端,均已經構築了其他平台難以企及的優勢。

截止目前,平安銀行開放銀行平台已對外輸出超7100個接口,已發佈近8000個組件化、標準化的API、SDK接口,直接服務3.6萬核心客户、2000萬小微企業平台商户。

其中,僅2022年上半年,開放銀行平台發佈的217個API及H5接口,月日均調用就達到了1792萬次。

可以説,圍繞“五位一體”模式中的“開放銀行”理念,平安銀行在金融產品整合端的優勢,正在被不斷放大,並不斷連接生態夥伴場景,打造金融產業的“流量活水”。

在此基礎上,坐擁龐大“流量池”的平安銀行,還在不斷藉助技術維度的“中台打通”和服務模式升級,為後續場景和體驗端的騰飛埋下動能。

在此基礎上,坐擁龐大“流量池”的平安銀行,還在不斷藉助技術維度的“中台打通”和服務模式升級,為後續場景和體驗端的騰飛埋下動能。

這也正是平安銀行董事長謝永林口中的“顛覆性創新”——**ATO模式(“AI+T+Offline”)**的由來。

作為“五位一體”中,繼“開放銀行”之後的模式組合,AI銀行、遠程銀行、線下銀行的結合,更像是圍繞用户體驗的一場全方位升級。

如果説開放銀行瞄準的,是消弭同1.22億零售客户之間的“物理隔閡”,讓合作的鏈接可以穿越空間、場景而存在,那麼“AI銀行+遠程銀行+線下銀行”所打通的,則是距離客户的“心靈隔閡”。

從客户的視角看,一兩次AI、遠程的服務,或許只是日常生活中一段不起眼的插曲。但從銀行運作的深層次來看,它所代表的,則是運營模式的根本升級,從讓人適應制度,變成了以全生命週期為保障,為客户構建一站到底的陪伴式服務。

這種“技術的温暖”,首先照耀的,就是過往因為種種限制而被忽視的“長尾用户”,他們將收穫被照顧、被關心的體驗。

正如平安銀行董事長謝永林曾經説過的那樣:

“過去我們做零售銀行更多的是靠人,長尾客户就不管了,但科技進步使得我們可以通過AI驅動來改變這一點。”

長期來看,這一舉措不僅能為平安銀行激活“情感加分”,更有助於長尾客户的留存,構建有梯度、向上流動的客户結構。

半年報的數據同樣也證實了這一點,截至2022年6月末,“AI+T+Offline”模式已上線超3200個應用場景,上半年為超3500萬客户提供服務,同比增長約130%。

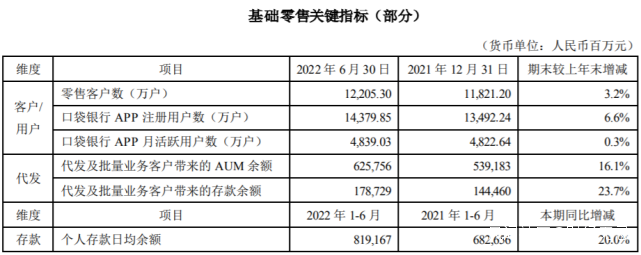

與之相對應的是,截至2022年6月末,平安銀行大眾富裕層級客户較上年末增長 5.5%,大眾萬元層級客户10較上年末增長4.6%;投資理財客户數11較上年末增長19.5%,其中理財客户數較上年末增長32.4%。

與之相對應的是,截至2022年6月末,平安銀行大眾富裕層級客户較上年末增長 5.5%,大眾萬元層級客户10較上年末增長4.6%;投資理財客户數11較上年末增長19.5%,其中理財客户數較上年末增長32.4%。

科技賦能,“綜合銀行”重塑新增長極

從這個角度來説,平安銀行今日的零售上層建築,離不開在開放和模式端所付出的深厚汗水。

而有了豐富的用户礦山,優質的模式礦工,平安銀行的下一步,便是在“技術”這一出色礦機的推動下,挖掘金礦,主動融入開放場景和生態,打造全新增長極。

這也是“五位一體”理念中,“綜合銀行”的來源與意義。

所謂的“五位一體”,並不僅僅是一種新模式,新説法,同樣也是平安銀行過往數年零售轉型中的智慧結晶,它傳遞了下一階段零售業務競爭的方向,同樣也描摹了平安銀行零售業務的第二增長曲線。

正如平安銀行董事長謝永林所説的那樣,“五位一體”模式是一個系統性、全局性的工作,能驅動平安銀行成為國內甚至是國際上領先零售商業銀行,真正鍛造“規模更大、體驗更佳、成本更低、科技更強”的護城河優勢。

這之中,“綜合化銀行”更是平安銀行零售“五位一體”的基石所在,宏觀來看,這一理念承載着銀行獲客、留存與經營之外的價值—— 一種互聯互通的全新定位關係 。

在這種關係下,銀行的服務可以在客户間任意流動,而客户也可以在平安體系內自由尋找全方位,高匹配度的產品與服務。

在這種關係下,銀行的服務可以在客户間任意流動,而客户也可以在平安體系內自由尋找全方位,高匹配度的產品與服務。

實現這一全新的關係,背後離不開平安集團以及平安銀行的科技賦能。

2020至2025年,平安集團計劃金融科技投入達1000億,橫向對比來看,這一科技投入力度高於普通商業銀行。如招行與中信,在2021年的金融科技投入分別為132.91億和75.37億元。

平安銀行方面,截至2021年12月末,平安銀行科技人員(含外包)超過9000人,較上年末增長6%;2021年IT資本性支出及費用投入為入73.83億元,在高基數基礎上同比增長2.4%。

如果將“零售轉型”比作“道”,那麼“五位一體”作為實現遠大目標的“術”,經過多年的實踐,這一商業模式已得到了驗證。

這一商業模式讓平安銀行能夠更懂客户。藉助“五位一體”模式,平安銀行以更高效且成本更低的優勢搭建了一條觸達客户的通路。如AI客户經理隊伍可以7×24小時工作,在AI技術的賦能下,將財富管理、優質權益等服務,帶入用户身邊。

不難發現,在這一過程中,從轉型中的零售銀行,到五位一體模式下的綜合銀行,當以往傳統獲客的模式被打破,成本與服務端的堵點被打通,通過串聯平安集團內專業能力,平安銀行的客户得以享受一站式、全方位、高匹配度的產品與服務,而銀行內部也實現了價值的正向循環。

不難發現,在這一過程中,從轉型中的零售銀行,到五位一體模式下的綜合銀行,當以往傳統獲客的模式被打破,成本與服務端的堵點被打通,通過串聯平安集團內專業能力,平安銀行的客户得以享受一站式、全方位、高匹配度的產品與服務,而銀行內部也實現了價值的正向循環。

與此同時,背靠“星雲平台、開放銀行、數字口袋”等渠道,平安銀行還在對公業務端,批量觸達客户,並通過匹配產品、權益和客户轉介實現用户轉化,夯實客羣基礎,完成輕重平衡發展。

從這個角度來説,平安銀行這條輕重並舉的發展之路,離不開強大的背靠底藴,出眾的團隊和技術實力和長期的戰略執行定力。

而在那之外,依靠上述能力,平安銀行在完成深蹲起跑,躍居銀行梯隊先行者的同時,同樣也成為了市場經濟的深度參與者和瞭望者,並憑藉自身的轉型經驗,為身處改革深水區的金融事業,提供了良性的參照。