研發費用資本化,創新藥企玩的越來越“6”了_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔2022-08-22 11:18

轉型陣痛期有多難熬,恆瑞醫藥就是答案。

8月19日,恆瑞醫藥發佈2022年中報。報告期內,公司營收102.28億元,同比下滑23%;扣非淨利潤20億元,同比下滑24.12%。

光看數字,這已經是恆瑞醫藥近年來最難看的財報之一。但實際上,恆瑞醫藥真實遭遇,比上述數字更加“窘迫”。

因為,這是經過“美化”的數字。上半年,恆瑞醫藥還有7.25億元的研發費用被資本化,實現“延遲入賬”。

若該費用全部計入上半年損益,恆瑞醫藥扣非淨利潤只剩不到13億元,下滑幅度將會更加嚴重。

當然,研發費用增加並不是壞事,這説明了老大哥轉型的決心。不管是從轉型時間,還是研發能力等多維度來看,老大哥表現都可圈可點。

隨着創新力度繼續加大,恆瑞醫藥依然是國內創新藥領域最有可能上岸的企業之一。

/ 01 /

研發費用資本化,

淨利潤“增厚”7億元

對於研發型企業來説,研發費用資本化是平滑業績的一大利器。

所謂研發費用資本化,是指當期的研發費用,可以列為“無形資產”在後期逐年攤銷。

舉個例子, A企業在某個年份投入10億元研發費用,按照費用化處理原則,當期研發費用為10億元;但根據資本化原則,當期計入研發費用的可能僅有5億元,剩餘計入無形資產逐年攤銷。

顯然,經過研發費用資本化出後之後,A企業當年的淨利潤將比費用化處理多出5億元。

對於利潤規模有限的企業來説,這顯然會讓財務數據看起來更好看。畢竟,大部分投資者喜歡用“PE”等傳統指標估值。

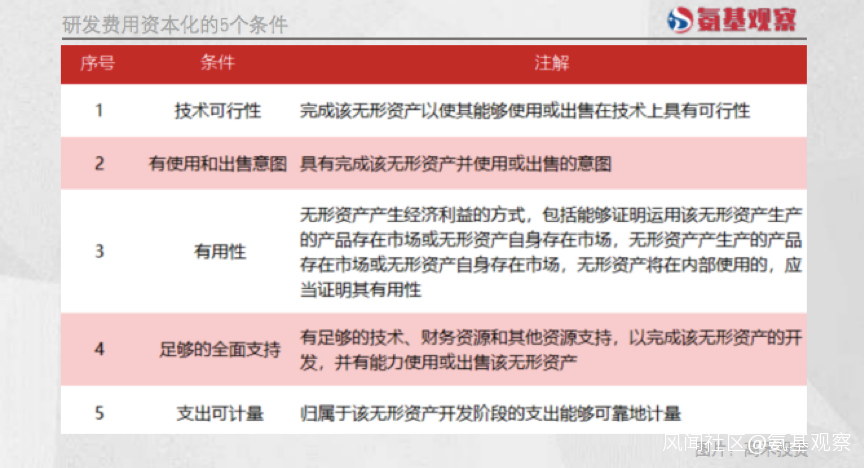

當然,並非所有研發費用都能資本化。我國《企業會計準則第6號》規定,企業內部研究開發項目的支出,應當區分研究階段支出與開發階段支出。

研究階段的支出,應當於發生時計入當期損益;開發階段的支出,同時以下滿足5個條件的情況下,才能確認為無形資產。

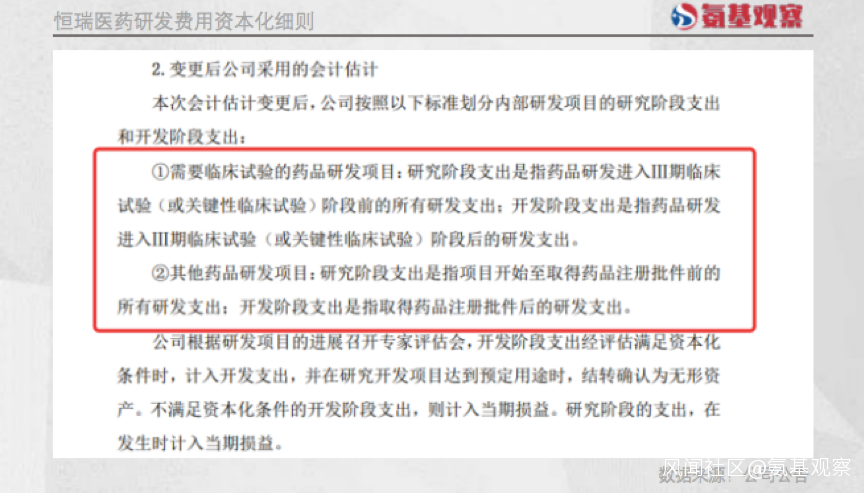

那麼,恆瑞醫藥哪些研發費用會被資本化呢?根據去年恆瑞醫藥會計準則變更公告,我們可以看到,主要是三期臨牀費用。

那麼,恆瑞醫藥哪些研發費用會被資本化呢?根據去年恆瑞醫藥會計準則變更公告,我們可以看到,主要是三期臨牀費用。

三期臨牀是整個創新藥研發最為燒錢的環節。對於處於轉型期的恆瑞醫藥來説,將三期臨牀費用資本化,無疑會讓外界看起來“壓力更小”。

三期臨牀是整個創新藥研發最為燒錢的環節。對於處於轉型期的恆瑞醫藥來説,將三期臨牀費用資本化,無疑會讓外界看起來“壓力更小”。

2021年,恆瑞醫藥首次將研發費用資本化,當期發生額為2.6億元;今年上半年,恆瑞醫藥累計研發投入達到29.09億元,其中費用化研發投入21.84億元,資本化研發費用增加至7.25億元。

而資本化的研發費用,都實打實的“轉化”成了恆瑞醫藥的淨利潤。

/ 02 /

存在即合理?

它讓創新藥企看起來都快“盈利”了

存在即合理。

雖然對於美國藥企來説,不能享受到這一待遇。根據美國GAAP會計準則,研發投入不允許資本化,須全部費用化並直接扣除在當期利潤上。

但對於國內藥企來説,研發費用資本化已是常規手段。不僅是浸淫A股多年的老司機,還包括這兩年才登陸資本市場的創新藥企。

在港股市場,18A企業研發費用資本化已是常態,例如復宏漢霖。

今年上半年,復宏漢霖研發費用8.26億元,其中5.34億元以費用化計入當期損益,而剩下的2.93億元進行資本化處理,變成了無形資產。

因為研發費用資本化,也讓復宏漢霖距離盈利目標越來越近,上半年淨虧損額已經收窄至2.52億元。

當然,對於藥企的研發費用資本化問題,也有投資者持否定意見。

在他們看來,雖然會計準則規定了研發費用資本化的條件,費用化還是資本化主要取決於是否能從該支出中直接獲取商業價值,並且可以量化。但是否將研發費用資本化,依然很大程度上取決於企業的自主主觀選擇。也就是説,經過資本化處理的財務表現可能並不公允。

另外,還有非常重要的一點是,創新藥研發是一項高風險的創新活動。這意味着,眼前資本化的研發費用,是平滑業績的利器,但在未來可能成為一顆“雷”。

/ 03 /

現在的平滑器,

將來的業績雷?

的確,被資本化的研發費用,未來可能“反噬”藥企業績。

康泰生物便有過這樣的慘痛經歷。作為最早入局新冠疫苗研發的企業之一,康泰生物可謂投入重兵,滅活疫苗、腺病毒疫苗多管齊下。

不過,事與願違,康泰生物的新冠疫苗投資並不成功。隨着變種毒株不斷,其滅活疫苗的前景已經堪憂。不得已,在今年上半年公司決定止損,終止滅活疫苗的研發。

但在之前,公司的滅活疫苗研發費一直是資本化處理。隨着終止研發終止,公司只能進行一次性計提損失處理,僅二季度一次性計提的研發費用就達到1.4億元。

最終,因為這一操作,康泰生物今年上半年業績“大變臉”,扣非淨利潤同比下滑70.81%。

當然,這不會盡是康泰生物的遭遇,任何一家醫藥行業公司都可能面臨產品商業化前景不及預期,甚至臨牀失敗問題,老大哥恆瑞醫藥也是如此。

畢竟,藥企研發一言不合就暴雷。即便是進入三期臨牀的產品,失敗率依然很高。根據Pharma Intelligence公司數據,創新藥3期臨牀到申報上市的成功率大概是57.8%。

而根據管線來看,恆瑞醫藥極為重視的PD-L1/TGFβ雙抗等產品,國際巨頭已有折戟先例。若未來恆瑞醫藥挺進三期臨牀後重蹈覆轍,那麼必然需要對相應費用進行計提。

基於此,不少投資者認為, 100%費用化才是相對謹慎的會計處理方式;而資本化,則是一種相對“激進”的會計處理方式。

雖然其可能代表一家企業加大研發投入的決心,但因為會計處理的方式導致對投資者並不友好。對於這個問題,你怎麼看?