台灣,一座偽裝成海島的電子廠_風聞

星海情报局-星海情报局官方账号-关注“中国制造”的星辰大海2022-08-23 14:14

“長榮航空”是我國台灣地區的一傢俬營航空公司。

今年三月,長榮航空公佈了2021年的淨利潤——貨運收入相比上一年增加了70%,成為了公司業績的主要貢獻者,長榮航空打算在未來幾年時間裏加強它的貨運部門。

疫情之下的世界,全球的航空公司幾乎都在虧損,但來自台灣地區的長榮航空和中華航空卻意外地取得了業務增長——這倒不是因為他們有什麼特別的防疫小技巧,而是因為台灣省的台積電讓他們有運不完的東西。

疫情帶來的“芯片荒”讓企業們紛紛超額下單,提前囤積,不僅忙壞了芯片製造廠,也忙壞了上下游的所有企業——包括負責運輸集成電路的貨運航線——台北桃園機場的跑道上,每天都有裝滿高價值芯片的貨機呼嘯騰空,飛往世界各地。

這只是半導體產業給台灣地區帶來的諸多神奇福利中的一個小小側面。

在很多台灣地區居民的眼中,台灣的半導體產業已經不僅僅是一個經濟問題了。他們把“台積電”稱為“護X神山”,甚至還把包括“台積電”在內的半導體產業鏈稱為“護X山脈”。

在他們眼中,半導體,儼然已經成為了台灣的保命底牌。

台灣,

一個偽裝成海島的電子廠

用今天的數據來看,台灣已經變成了一座電子廠——電子相關的產業已經成了台灣的經濟支柱,誇張地説,島上2300萬人口要麼是電子行業的員工,要麼就是這些員工家屬。

2021年,有7家位於台灣省的企業進入了“世界五百強”,分別是:台積電、鴻海精密、廣達電腦、和碩、仁寶電腦、緯創集團、台灣中油。這裏面除了“台灣中油”,其餘6家都從事電子行業。實際上,全球53家做電子產品代工生產的企業,有75%都是台資。

台積電就不説了,鴻海精密就是我們熟知的“富士康”,廣達、和碩、仁寶三家都是全球知名的電子產品生產廠,三家生產了全球近一半的筆記本電腦,緯創也不一般,是全球知名的ODM,不知道給多少企業做過貼牌生產。

這就是電子產業在台灣的社會地位,而台灣電子產業的核心,則是半導體。

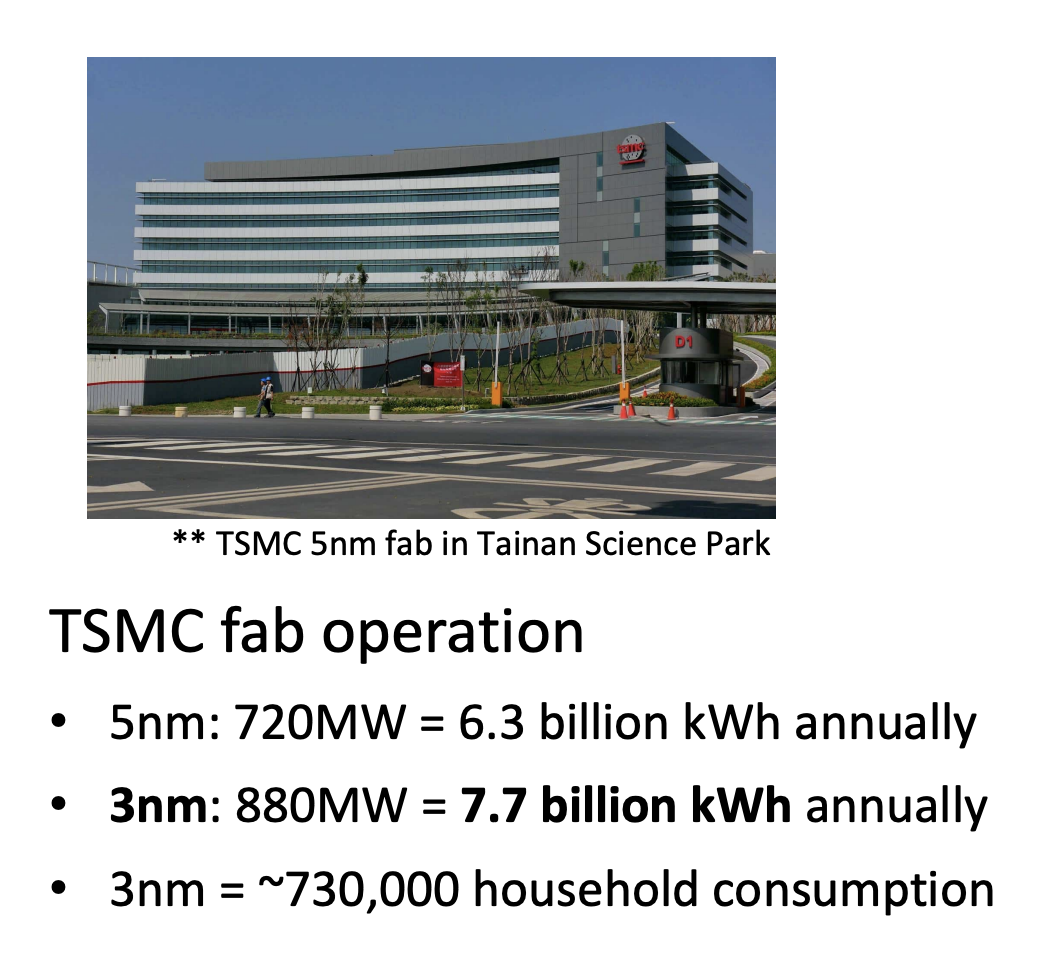

事實上,僅僅台積電一家企業,就用了台灣地區6.2%的電力。

一座5nm的晶圓廠,每小時的功率為720MW,一年要消耗63億度電。一座3nm的晶圓廠,每小時功率則高達880MW,一年要消耗77億度電,相當於73萬户家庭一年的用電量。

台灣地區之所以能誕生強大的半導體產業,事情還要從“小蔣”時代説起。

70/80年代的時候,台灣地區諸如化工之類的傳統產業玩兒不下去了。一是經營效益不佳,二是因為環境污染事件頻發。1982年台南灣裏爆發了劇毒二噁英的污染事件,1983年又出現了阿米諾酸公司排放廢水的污染事件。

當時的“小蔣”政府為了產業升級,就將目光瞄準了半導體產業,專門從美國請來了張忠謀來做新竹園區的總指揮。因為當時類似TI和Intel的芯片大廠玩的都是自己設計自己造的IDM模式,瞅準機會的張忠謀一回到台灣島就開始搞專注代工的fabless模式。

這個模式就太NB了,直接解放了全球的芯片生產力,也讓台灣地區搭上了半導體產業的快車。

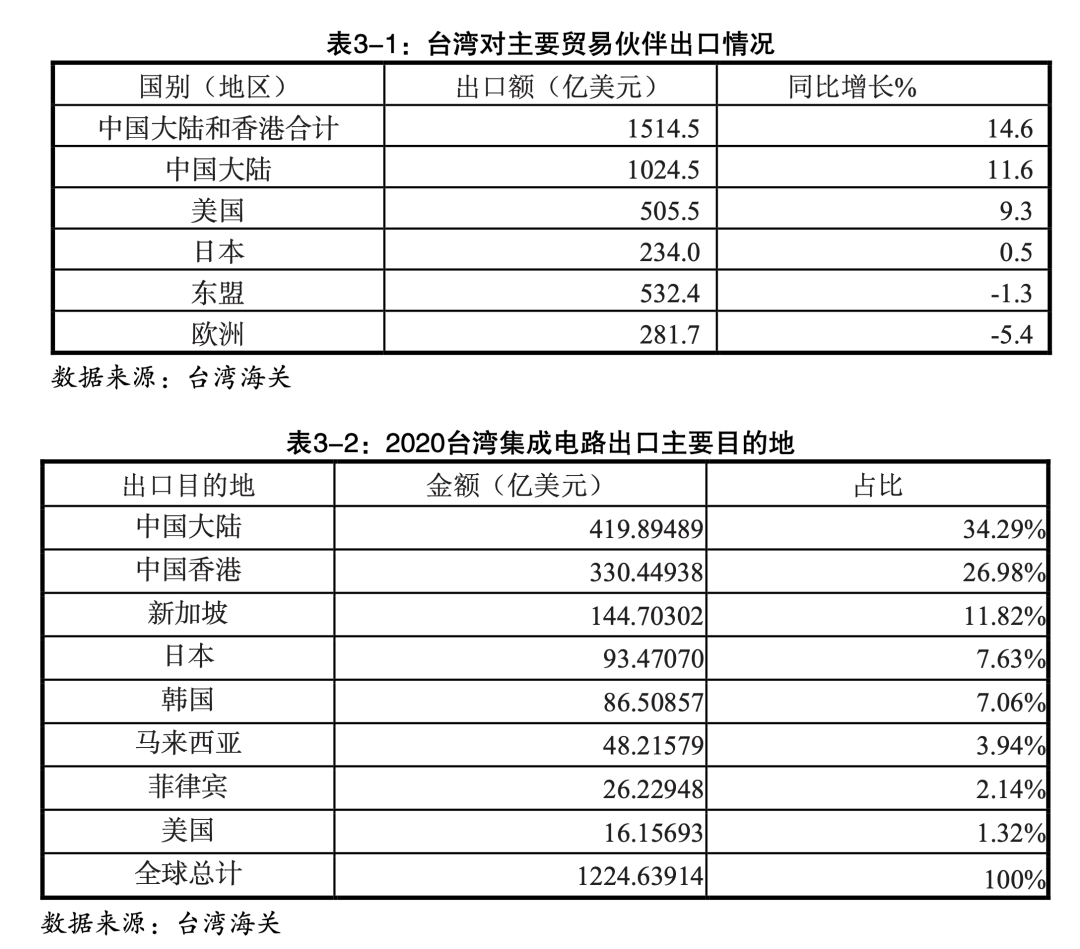

根據商務部的統計,2020年,台灣省集成電路產業的產值為32222億元新台幣,摺合人民幣6000多億元,佔了全球半導體產業總產值的24.7%,從規模上看,僅次於美國居世界第二。另外,半導體產業還佔了台灣地區GDP的14.1%,佔了台灣地區製造業產值的45.1%,佔了台灣地區全部出口額的34.2%。

單純看台灣省的數據,大家可能還感受不到這數字的恐怖。我説一個對比的例子大家就知道了:2020年,房地產行業佔大陸GDP的比重也才只有不到8%——如果我們把和半導體產業有關聯的其他產業一起算上,整個“泛半導體”產業的規模完全有可能超過台灣省GDP的20%。

此外,大陸和台灣的貿易中,大陸常年都處於逆差地位。很多人覺得這是“惠”。某種意義上來説,這屬於一種很嚴重的誤解。

“惠”的地方在別處,半導體這塊真的不是“惠”。

2020年,大陸每年要從台灣買價值1000多億美元的東西,而台灣每年只從大陸購買600多億美元的東西。但你要知道,大陸買的1000多億美元的台灣產品裏,有400多億美元都是集成電路。

如果大陸不從台灣買芯片,那麼大陸和台灣之間的貿易基本處於平衡狀態(去掉400億集成電路,我們只需要從台灣進口600億美元的東西,而這其中還有很多是為了照顧台灣地區的產業,這個數字和台灣從大陸的進口額相似)。也就是説,如果排除某些政策導致的“逆差”,大****陸對台灣不可避免的“真傷性”逆差,幾乎全都出在了集成電路上。

最後,在全球貨運市場上,論噸位,空運僅僅佔總運輸量的0.21%,但如果論價值,空運貨物的價值佔了全部貨物價值的26%。而對台灣地區來説,這個數字是47%,即,台灣地區每向外輸出100美元價值的商品,有47美元都是走的空運,比例遠高於行業平均水平。

根本原因就在於,台灣對外輸出的主要產品就是高價值的集成電路。

因此,在我眼裏,台灣現在就是一座偽裝成海島的電子廠,它在商業世界裏的主要價值就是為全球企業製造從芯片到筆記本的各種電子產品。

從這個角度來説,台灣地區是幸運的,因為只要半導體行業還能輝煌下去,經濟就不會差。但與此同時,台灣地區也是悲哀的,因為半導體行業只要有點風吹草動,台灣的前途和命運就會受到嚴重衝擊,半導體產業從台灣島轉移出去之日,恐怕就是台灣島經濟崩塌之時。

半導體產業未來的發展,決定着台灣未來的命運走向。

台灣的小算盤

既然半導體產業的未來聯繫着台灣地區未來的命運,那麼台灣的半導體企業現在在做什麼?

在!數!錢!

是的,最近幾年,台灣的半導體企業算是贏麻了、爽翻了。

台灣地區的半導體產品近90%都對外銷售,2020年出口了1225億美元的半導體,比2019年增加了足足20%——而台灣地區其他產品的出口增幅只有不足5%。

台灣半導體企業如此賺錢的直接原因,是疫情肆虐而導致的供應鏈危機。

**簡單來説,今天台灣島在全球經濟中的地位,已經頗有點接近70年代中東地區的地位了。**區別在於,70年代的中東地區靠的是石油,今天的台灣靠的是芯片。

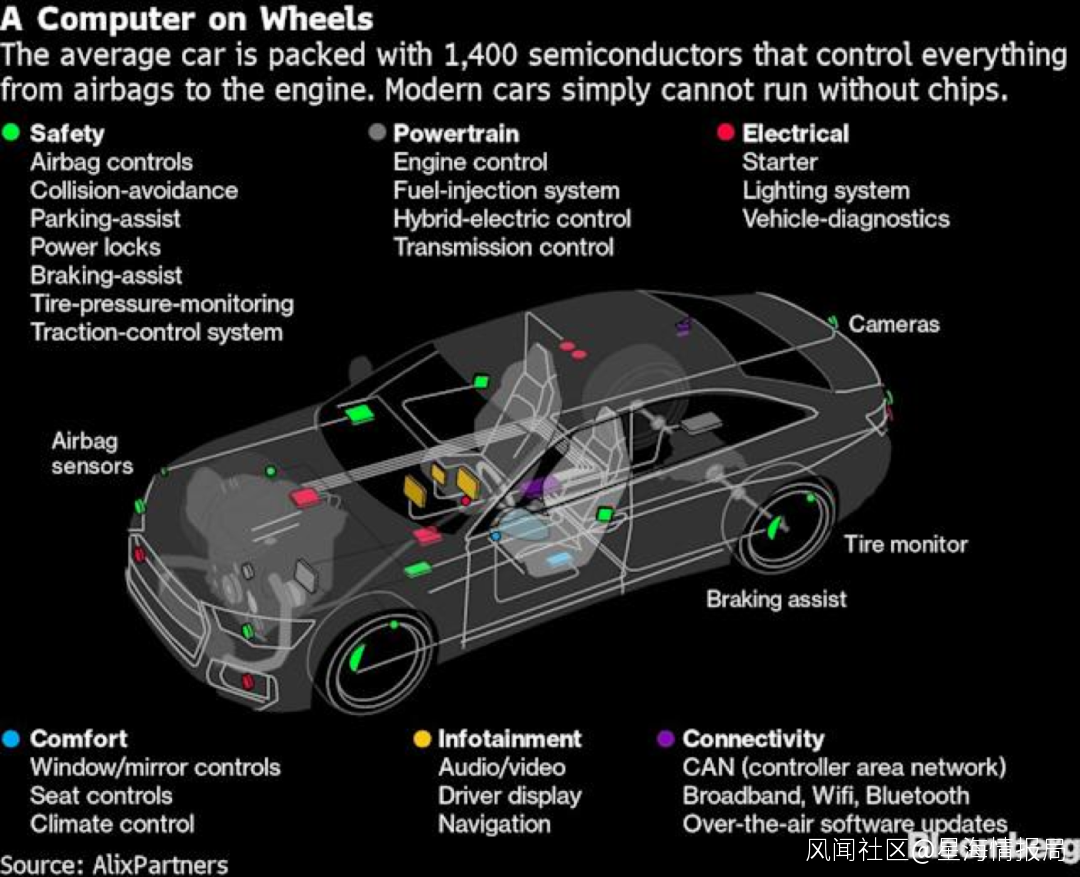

舉個例子,在一輛傳統的燃油汽車上,大約裝有500-600枚芯片,而在如今的新能源汽車上則裝備有1000-2000枚。根據測算,2026年傳統汽車全球銷量6780萬台,新能源汽車銷量4420萬台,全球僅僅在汽車產業上需要的車用芯片就高達903億顆。

而在主打智能化、強感知力的智能汽車上,這個數量只會更高——以一輛蔚來ES7為例,一輛車上裝備了一台激光雷達,11顆各種用途的攝像頭,5台毫米波雷達,12個超聲波傳感器,2個高精度定位單元——而這些設備的基礎,都是芯片。

工業領域,芯片的重要性也在凸顯。

局長去年曾經去杭州參加了阿里雲舉辦的“雲棲大會”,展會上看到了一汽紅旗在長春建造的“繁榮工廠”介紹——整個工廠裏有14條生產線,到處都是工業機器人,焊接工序全自動操作,整個系統有50萬個傳感器組成,能夠採集31種不同的數據,關鍵工藝特性的參數可以做到100%採集。

這些傳感器和機器人的基礎,也都是芯片。

未來強國的關鍵在於先進製造業,先進製造業在於信息化和自動化,而信息化和自動化的基礎則是芯片。

因此也難怪很多人將半導體技術稱為“產業之米”,因為“巧婦難為無米之炊”。

50年前的世界,沒了石油就不能運轉。

50年後的世界,沒了芯片就不能運轉。

而台灣地區,就是目前全球最重要的芯片產地。

根據台灣地區有關機構的統計,41.7%的製造業企業表示在疫情之下,他們的一級供應商交貨時間被拉長了30.5%,而台灣地區最重要的電子和光學產業恰恰就是延遲交貨的重災區,個別電子行業企業一級供應商的交貨時間竟然延長了500%——原本10天就可交貨,現在需要60天才可以。

面對這種尷尬局面,需要芯片的企業必然會加大採購量,瘋狂提前囤貨,於是便給台灣的半導體企業帶來了源源不斷的訂單。

另一個讓台灣半導體企業賺的盆滿缽滿的原因,則是中美科技競賽。

最近幾年,中美科技競賽越打越熱乎,而半導體恰恰就是這場世界級科技競賽的核心賽道,台灣地區恰恰就是全球半導體供應鏈的心臟。

台灣地區半導體產業的的總產值大約1100億美元左右,美國和中國大陸是主要客户,兩家佔比高達68.4%,其中美國40.9%,大陸27.5%,歐洲只有5%。

對台灣上上下下的半導體相關企業來説,總體情況大概是這樣的:

芯片設計環節,

美國客户佔比7.7%,

大陸客户佔比54.3%,

以大陸客户為主。

芯片製造環節,

美國客户佔比53.9%,

大陸客户佔比19.7%,

以美國客户為主。

芯片封裝測試環節,

美國客户佔比49.5%,

大陸佔比11.8%,

以美國客户為主。

某種意義上來説,在半導體領域,我們和美國人在擔心同一件事——雙方現在都驚歎於自己對對方的依賴程度。美國正在不斷地嘗試各種意義上的“去中國化”,拜登的芯片法案,砸了數千億美元下去,為的就是讓美國本土擁有足夠強的、自主可控的半導體生產能力。我們則不斷進行“去美國化”,力爭在半導體產業上擺脱對美國的依賴,讓“國產替代”的解決方案和“自主可控”的設備材料成為主流。

可以説,在這個時代,除了中美兩家,宇宙中誰掌握了半導體,誰就是被中國大陸和美國所共同瞄準的“目標”,不論是岡比亞還是M78。

尷尬的是,在現行版本下,掌握全球半導體命脈的卻是中國台灣地區——在我們看來,為了祖國統一和科技發展,我們不能失去台灣;在美國人看來,為了維持自己的supermacy,他們也不能放棄自己對台灣的影響力——台灣的半導體企業於是就成為了太平洋兩岸的兩個巨人競相拉攏的對象。

德國科技政策專家Jan-Peter Kleinhans對台灣的評價是:佔據全球晶圓代工行業一半以上份額的台灣地區,已經成了全球半導體產業鏈上最為致命的“潛在單點故障點”。

假如今天有一股來自東方的神秘力量將台灣島上所有的半導體企業都拉入了異次元,那麼明天全世界的芯片科技水平都將退回70年代。中國台灣的半導體產業倒一點,全球的科技企業就要爛一片。

瞭解了這個大環境,我們就知道台灣地區那些半導體廠商的小算盤了:

借用《電子時報》社長黃欽勇的話——在這個網絡巨頭主宰的新時代裏,大陸和美國是遊戲規則的制定者,台灣作為一個小小的地區,沒有資格也沒有能力主導局勢,但如果能夠善用供應鏈、半導體兩大優勢,成為遊走在地緣政治前沿的所謂“東方之盾”,這卻能夠成為台灣半導體產業永遠繁榮下去的關鍵。

簡而言之,台灣半導體企業的策略就是在大陸和美國之間靈活遊走。黃欽勇在《東方之盾》的開頭的話,某種意義上也反映了台灣地區半導體從業者的心態:台灣代工,以“無害(Harmless)”為訴求,G2對決,台灣(地區)展現了韌性,大談供應鏈的是拜登總統,受惠的是台灣(地區)。台灣(地區)不可或缺,但也可能懷璧其罪。

骨感的現實

想法很豐滿,

現實很骨感。

黃欽勇社長的想法不錯,但似乎有點過於樂觀了。

台灣地區半導體產業繁榮的根源在於半導體供應鏈的全球化——台灣在80年代末90年代初的時候佈局半導體,成功踩中時代脈搏,成為全球半導體供應鏈上最核心的一環。而目前的趨勢卻和台灣地區半導體產業的利益相反——全球半導體的供應鏈都在自主化/本地化。

實際上,中美日韓歐,幾個主要經濟體在芯片上的功夫都不弱。美國的芯片設計,日本的MCU,韓國的存儲芯片,歐洲的MCU和傳感器,大陸的封裝測試——仔細盤算下來,大家手上其實都有本事。台灣地區之所以能成為如今全球半導體行業的心臟,雖然離不開新竹科技園區裏那些工程師的奮鬥,但也要考慮到歷史的進程。

對台灣半導體產業來説,當前供不應求的火爆局面未必是什麼好徵兆——在如今這個充滿危機的時代,當所有人都意識到台灣半導體產業的“不可或缺”的時候,消除這種“不可或缺”就成了大家的頭等大事。

半導體對工業強國是戰略級的資源,怎麼可能任由台灣一個小小的地區獨享?

從幾年前開始,大陸就積極推動“國產替代”和“自主可控”。2019年開始設立第二期“國家集成電路產業投資基金”,規模達到千億級別。強力扶持半導體、人工智能、物聯網、智能汽車等產業的發展,重點在於發展終端的應用,最終完善中國大陸本土的半導體產業鏈生態,實現國產替代。

類似地,2021年6月初,美國參議院通過了《2021年美國創新與競爭法案》,預計在未來的五年時間裏投入2500億美元,強化美國在人工智能、半導體、量子計算、先進通訊、生物科技、新能源等高科技領域的研發、製造以及供應鏈的應對。這個法案的目的之一,就是要將美國芯片的全球市佔率從現在10%拉高到30%。

歐盟方面也不甘示弱。2020年12月,歐盟17個成員國共同簽署了《歐洲處理器和半導體科技計劃聯合聲明》,各國同意合作強化歐洲半導體的製程技術,提高歐洲半導體產業在全球價值鏈上的地位。2021年3月,歐盟發佈了《2030數字羅盤》計劃,重點同樣放在了芯片、智能汽車、物聯網等領域。日韓方面的行動也大差不差,日本產業經濟省發佈了《半導體及數字工業策略》,重點也在強化生產和確保供應穩定。

顯而易見,幾乎所有主要的經濟體如今在做的事情都是將半導體產業鏈牢牢收攏回自己的手中。在這樣的大趨勢之下,台灣半導體產業並非如想象般那樣平穩。

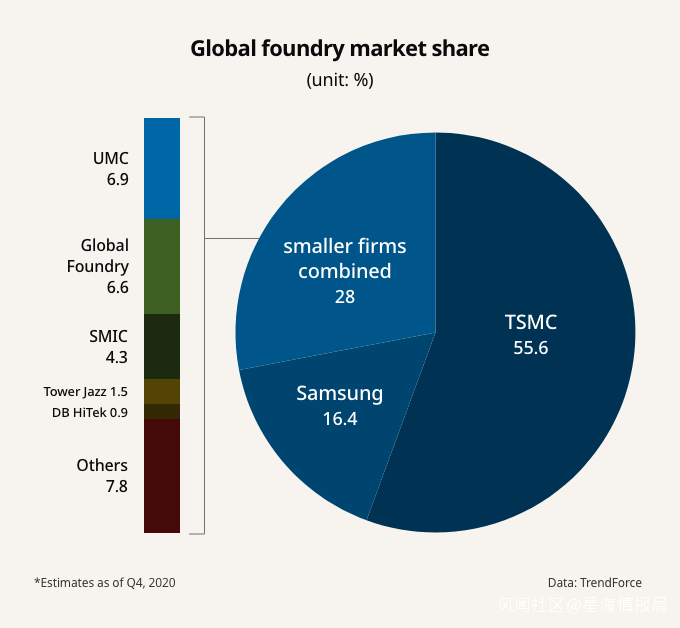

**雖然台積電的確是全球半導體產業的領軍者,但並非沒有對手。**台積電佔據了55%的份額不假,但這是在市場邏輯下取得的成果,如果各國在思考半導體供應鏈的時候想的更多是“安全”而非“效率”,台積電的市場地位很有可能遭受衝擊。

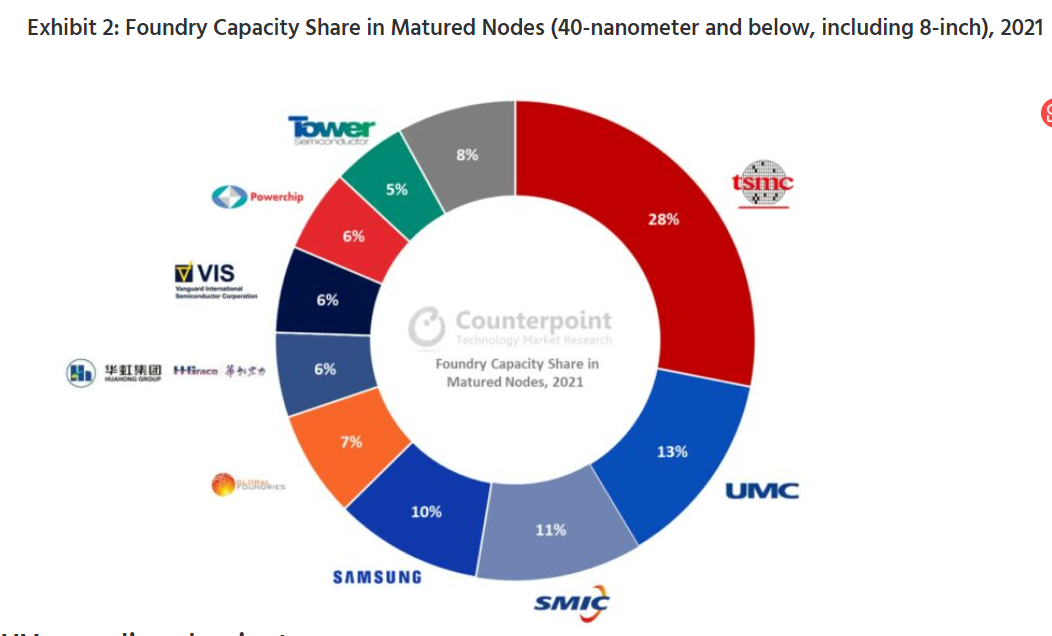

這種衝擊的一種可能性是在成熟製程市場:**中美日韓歐,各方在重新加速半導體產業發展的時候,成熟製程的產能必將大增。**尤其是中國大陸,短期內雖然難以衝擊高端製程,但“量變引發質變”的路線卻是有一定概率的——中國大陸的芯片製造行業完全有可能在成熟製程市場上掀起攻勢,一舉拿下原先由台灣地區企業控制的市場——相較於先進製程市場,台積電在成熟製程市場上面臨更大的競爭。

另外,目前為止,我們實際上還沒有在半導體市場上實行“保護策略”——一般來説,為了保護本土產業的發展,官方一般都會出台保護性的政策,限制非本土廠商的市場份額,但在半導體市場上,至今還沒有看到類似的事情出現。儘管台資半導體企業技術領先,但在成熟製程的市場上,大陸並非沒有玩家。一旦保護性的政策落實,台灣地區的半導體企業顯然很有可能被波及。

尾聲

覆盤這兩年發生的事情,我們能夠感受到一種磅礴的力量:或許從美國開始憋着一肚子壞水整華為的時候,這場橫跨太平洋的“國家級鬥法”就開始了。

整個過程就像一場牌局一般:

美國人首先發難,開始對中國產品提高關税。我們這邊原樣奉還,也開始對美國產品加税。美國人以國家安全為名開始打擊制裁中國科技企業,我們這邊就開始推進“國產替代”。美國先後出台了“競爭法案”“芯片法案”來刺激本國半導體產業,我們這邊就搞了大基金。美國的佩洛西竄訪台北第二天就去見了台積電的負責人,我們旋即就在台灣島四周劃定了演習區域。

誰也不知道下一張牌會是什麼。

《電子時報》是台灣地區半導體產業裏最具影響力的媒體,《電子時報》的創始人兼社長黃欽勇也是深諳半導體產業發展規律的業內精英。

在他最近新出的《東方之盾》一書中,黃欽勇將台灣地區的半導體產業稱作“東方之盾”,認為2021年的全球“芯片荒”凸顯了半導體供應鏈的重要性,意味着半導體是“台灣之盾”。

這多多少少就有一點誇張了。

實際上,在接受台灣當地媒體採訪的時候,面對主持人提出的“如果美國要台積電把工程技術人員和資料都送到美國去會怎麼樣?”的問題是,黃欽勇社長也面露難色,只能顧左右而言他。

半導體終究只是一個產業,在國家意志的面前,實在太脆弱了。

然而,有一個事實是不論任何策略都難以動搖的。

台灣是中國不可分割的一部分,台灣半導體產業再怎麼大也只是一種生意。在真正的國家意志面前,這些東西的重要性只會黯然失色。

畢竟,雖然台灣半導體產業在產業鏈上和美國很近,

但在地理上,台灣島距離大陸更近。