未來十年,這個萬億電商市場將迎來井噴_風聞

电商报-2022-08-23 09:33

“女人和孩子的錢最好掙”,更何況是一隻腳已經跨進“三孩”時代,市場將獲得更大擴容的母嬰市場!

幾天前,國家衞生健康委等17部門聯合發佈了一份具備風向標意義的指導意見,“深入實施一對夫妻可以生育三個子女政策及配套支持措施”一經公佈,就引發了社會廣泛討論。

對更多的商家而言,進入“三孩”倒計時的萬億母嬰市場,將再次憑風而舞!

統計顯示,2021年中國母嬰市場規模已超過34000億萬,預計2023年中國母嬰市場規模將超過46000億萬,這次政策的利好再次馭風而至,市場也直奔着突破5萬億、10萬億的目標飛速而去!

首先,母嬰醫療服務行業。

有人的地方就有江湖,用户永遠是市場增長的基礎。三孩政策落地後,將在現在每年1500萬左右新生兒的基礎上,新增約150萬的三孩人口;而從新生兒呱呱墜地那一刻,最先介入母嬰市場的就是醫療服務行業,並由此帶動檢測機構、月子中心、母嬰醫藥、產後康復機構等規模化增長。

其次,托育服務行業。

多年來,國內新生兒出生率持續下降,有一個重要原因:人們對生活質量的追求超過了歷史上任何一個時代;換一個角度説,人們對孩子的教育重視程度同樣如此。《意見》指出,到2025年,每千人口擁有3歲以下的嬰幼兒託位數將達到4.5個,幼有所育將得到更充分的保障。這意味着什麼?托育服務行業的大藍海已經越來越近了!

還有,母嬰電商行業。

電商的盡頭是母嬰電商!有機構統計,2021年母嬰電商市場規模為11000億元,同比增長9.99%;2021年母嬰電商人均年消費額為4400元,同比增長7.79%, 在國內電商線上流量見頂,整體增長趨緩的背景下,母嬰電商無論是在增長速度還是人均消費上都超出了平均水平。

作為互聯網的原住民,三孩們的父母們大多是90後一代,這一代人早就習慣了網上購物,新生兒的嬰兒服、奶粉、尿不濕、奶瓶等產品,都將從電商渠道獲得,由此帶來一個不可估量的市場。

但這個小插曲可以忽略不計

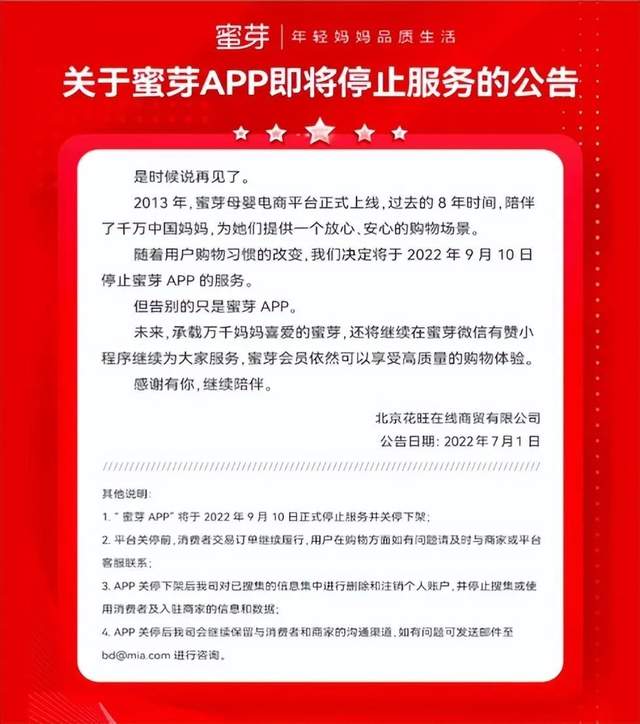

2022年7月1日,頂着“北大學霸CEO”光環的蜜芽宣佈將於2022年9月10日停止APP服務。

對於停運的原因,蜜芽給出的理由是:用户的購物習慣改變了——換一句話説,親人們不再到蜜芽消費了,而是跑到了其他平台。

作為母嬰垂直電商的先驅,蜜芽的歷史最早可以追溯到2011年,而業內通常把蜜芽寶貝上線的2014年作為垂直母嬰電商元年。這一年,除了蜜芽,貝貝網、唯一優品、寶貝格子等都生機勃發地進軍垂直母嬰電商行業。

對於當時的垂直母嬰電商玩家而言,他們首先要做的是儘可能多地搶佔市場,以便讓自己從一眾垂直母嬰電商平台中脱穎而出。

當時的蜜芽給出的策略是:打價格差。

於是,2015年,蜜芽在全行業打響了1元補貼戰,平台上的一些商品價格不斷下探,蜜芽的線上交易額和市場佔有率也明顯上升。

但是,線下門店卻有苦難言:“蜜芽這樣做,導致我們線下門店的貨根本賣不出去。”一位線下門店商家這樣説。

更嚴重的是,對於蜜芽來説,打價格戰可能一時爽,但是長期這樣下去,傷害最深的卻是它自己。事實上,價格戰打了才一年時間,到2016年,蜜芽的資金已經出現了緊張,有分析師指出:“蜜芽再融不到錢可能會出大事”。

為了降低“出大事”的機率,蜜芽在2017年推出plus會員制,甚至同年創始人上“奇葩説”造勢,想通過社交電商挽回頹勢,但收效甚微。

早在2004年,當時還處於網站時代,線上商城還是稀缺元素,紅孩子就已經上線了自己的母嬰用品網站。當時的紅孩子通過發行母嬰產品目錄,所售出的母嬰產品超過了噹噹和亞馬遜的總和!

當然,那時的綜合電商平台壓根就沒有正眼瞧上這個當時還是小眾的新興市場。

到了2008年,隨着母嬰市場消費的放大,綜合電商平台對母嬰電商的重視上來了,垂直母嬰電商平台的悲劇性一面就開始顯現了。

當年,1號店率先開通母嬰頻道,眾多垂直母嬰電商平台開始感受到壓力;接下來,亞馬遜、淘寶、京東等都騰風駕雨,衝進這個“最好賺錢”的行業。

到了2017年,陷入嚴重虧損的紅孩子只能拱手將自己一手栽培起來的成熟的桃子讓給了蘇寧。

事實證明,母嬰垂類電商平台不管看上去多麼強壯,都註定是虛胖:沒有一輪一輪的融資,沒有強大的貨品庫,沒有完善的物流配送,沒有極致的售後服務,母嬰垂類電商平台很難走得長遠。

所以,相比三孩政策給綜合電商平台商家帶來的機遇,蜜芽等母嬰垂類電商平台的下墜給這個行業帶來的小插曲,幾乎可以忽略不計。

也正是從這個角度而言,綜合電商平台,才是母嬰電商競爭的真正主場。

誰會是最大贏家?

蜜芽停運APP時説了一句,用户的購物習慣改變了,這是多麼痛的領悟!

這句話的另外一層意思:數風流人物,還看今朝!

如果説,此前很長一段時間,國內母嬰電商的玩家通常分為以下幾類:

其一,母嬰垂類電商平台,比如説蜜芽、寶寶樹等。

其二,綜合電商平台,比如説,天貓、京東、唯品會等。

其三,母嬰社交電商平台,比如説,貝貝、小小包麻麻等。

就像上文説的,這個行業能走多遠,很大程度上決定於雄厚的資金、正品保障、物流服務等綜合工程;而所有這些,只有綜合電商平台可以做得更好。

比如説,京東的核心競爭力是自營。在母嬰產品上,京東可以做到追溯產品源頭,這也是為什麼在一些母嬰垂類電商平台屢屢出現產品危機時,京東上的母嬰產品從來沒有讓人失望過的主要原因;

再比如説,天貓。很多人發現,天貓的一些母嬰產品比京東賣得還貴,這有點反常規。原因也很簡單:天貓很早就開始深耕母嬰行業,和行業眾多有品質保障的品牌有過多年的合作,很多母嬰產品只有天貓這個獨家渠道才有貨源,這也是天貓“自信”的底氣所在。

最後,對於母嬰電商這個萬億賽道的萬千商家而言,機遇永遠留給有準備的人:如果商家現在就依託平台的力量提升佈局水平,保守估計的話,眼前的這波超級紅利,足夠他們吃十年了!

作者 | 電商君