晴天科技衝擊“中國户用光伏”第一股,講的只是資本故事?_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖2022-08-24 14:12

文 | 寧雯

迎着光伏的風口,晴天科技正朝着“中國户用光伏”第一股衝擊。

2022年7月1日,起家於户用光伏的浙江晴天太陽能科技股份有限公司(簡稱為“晴天科技”)發佈了預披露招股説明書,擬在上交所主板掛牌。

《招股書》顯示,2019年-2021年,晴天科技的營收分別為2.54億元、3.96億元以及9.61億元,分別同比增長55.72%以及142.68%;淨利潤分別為0.23億元、0.44億元以及1.12億元,分別同比增長91.3%以及154.55%。

考慮到光伏產業正在如火如荼的發展,晴天科技的營收以及淨利潤數據均能達到三位數的增速確實會給人以無限的遐想空間。不過細細分析《招股書》,晴天科技亮眼的財務數據,或許並不是源自於光伏“故事”,而僅僅是個資本“故事”。

資本“故事”講得好

2020年-2021年,晴天科技營收猛增,很大一部分原因都是因為“金主爸爸”突然發力。

《招股書》顯示,2020年-2021年,晴天科技排名第一的客户從陽光電源股份有限公司變為了寧波錦浪智慧能源有限公司(下文簡稱為“錦浪智慧”)。以2021年為例,錦浪智慧為晴天科技貢獻了4.35億元的營收,同比增長164.73%,佔總營收的45.32%。

更匪夷所思的是,錦浪智慧本身就是浙江省分佈式光伏電站行業的玩家。

官方資料顯示,錦浪智慧是錦浪科技股份有限公司(簡稱為“錦浪科技”)的全資子公司。錦浪科技的主營業務為生產光伏逆變器,2019年初,宣佈進軍分佈式光伏發電行業時,其成立了錦浪智慧,主要從事分佈式光伏電站的開發、建設以及運維等工作。

簡而言之,晴天科技和錦浪智慧是同一地區,定位同一業務方向的公司,是直接的競爭對手。

同地域同行業的競爭關係依然可以有密切的合作,很可能是因為晴天科技與錦浪科技有不一般的聯繫。

天眼查數據顯示,經寧波東元創業投資有限公司、寧波華桐恆泰創業投資合夥企業(有限合夥)、廣東永光新能源有限公司等公司傳導,晴天科技與晴天科技有資本上的間接聯繫。

《招股書》顯示,2019年-2021年,晴天科技共註冊了159家子公司。這些子公司大部分註冊地都位於錦浪智慧的所在地浙江省寧波市象山縣。與此同時,報告期內,晴天科技還將其中的75家子公司的股權轉讓給了錦浪智慧。

按常理推斷,晴天科技轉讓公司股權或許是為了創收,但報告期內,晴天科技處置75家子公司企業沒有收到任何現金。與此同時,上述子公司還搖身一變,成為了晴天科技的客户。2019年-2021年,上述子公司分別為晴天科技帶來0.32億元、0.41億元以及1.22億元的營收。

綜合考量上述蛛絲馬跡可以發現,位於金華的晴天科技不遠萬里跑到錦浪科技的大本營註冊大量公司,再將公司轉給錦浪智慧,很可能是為了在上市前, 通過資本方面的運作,虛增業績。

行業持續承壓,晴天科技營收猛增

上述猜測不光始見於資本層面的蛛絲馬跡,也與晴天科技過於誇張的業績增速有一定聯繫。

誠然,自2004年,因政策鼓勵、產業鏈日趨成熟,中國光伏產業已經步入了發展的快車道。但2019年以來的產業加速升級浪潮,也使光伏行業面臨加快補貼退坡、淘汰落後產能、發電平價上網等挑戰。

《國家發展改革委關於2020年光伏發電上網電價政策有關事項的通知》明確表示,“能源主管部門統一實行市場競爭方式配置的所有工商業分佈式項目,市場競爭形成的價格不得超過所在資源區指導價,且補貼標準不得超過每千瓦時0.05元。”

這給光伏行業帶來的一大挑戰,就是部分行業玩家出現了收入增速放緩或是毛利率下跌的情況。

以與晴天科技同地區同行業芯能科技為例,其2019年-2021年的營收分別為3.87億元、4.27億元以及4.45億元,分別僅同比增長10.33%以及4.31%,增速不要説三位數,即使雙位數都成奢望。

雖然天合光能2021年的營收保持了雙位數增速,但是其主營業務成本達到了374.57億元,同比增長53.49%,高於49.49%的營收增速,致使主營業務的毛利率下跌了2.24%,僅為13.8%。

尤其值得注意的是,晴天科技亮眼的年度營收數據也不是建立在每個季度“均衡”回款的基礎上,而是過於倚重第四季度。《招股書》顯示,2019年-2021年,晴天科技Q4營收佔各年度營收的比重40.16%、62.16%以及40.3%。

一般而言,公司衝擊IPO,很大一部分原因都是為了獲得充沛的資金,以快速推動相關項目落地。

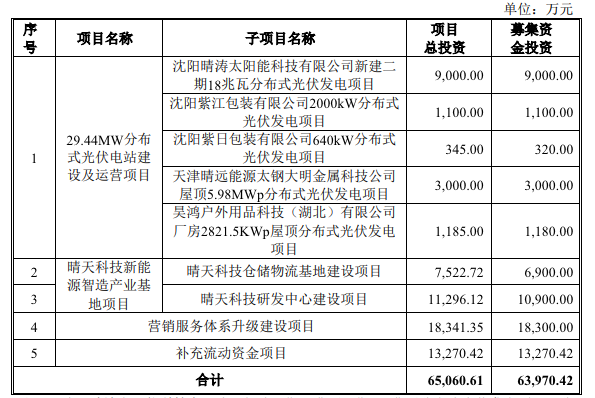

晴天科技的IPO之路,當然也有上述目的。《招股書》顯示,晴天科技擬募資6.5億元,其中6.4億元用於分佈式光伏電站、新能源智造產業基地項目、營銷服務體系升級建設等項目。

《招股書》顯示,2020年以前,晴天科技的營收主要來源是業主自有分佈式光伏電站系統集成業務;2020 年後,晴天科技的業務重心則轉向第三方投資分佈式光伏電站系統集成業務。

之所以有此業務轉型,主要是因為業主自有分佈式光伏電站系統集成業務過於倚重自持屋頂資源的客户。因客户資源有限,晴天科技逐漸選擇以EPC總包的方式,與第三方投資公司合作,運作屋頂光伏發電項目。

晴天科技募資的22.46%都用於分佈式光伏電站建設及運營項目,在一定程度上迎合了第三方投資分佈式光伏電站系統集成業務。

雖然整體的投資規劃較為亮眼,但是在細節上,晴天科技又出現了“誇大”的毛病。《招股書》顯示,晴天科技擬投入1.46億元用於29.44MW分佈式光伏電站建設及運營項目。簡單測算可以發現,晴天科技的分佈式光伏電站單價高達單價4.95元/W。

西勘院的數據顯示,以組件價格1.95元/W為標準測算,集中式光伏電站投資成本為4.2元/W,分佈式光伏電站投資成本為3.2元/W。晴天科技的分佈式光伏電站單價比行業標準高出了54.69%。

晴天科技的相關項目費用過高,或許是因為其選擇了“特殊”的供應商。

《招股書》顯示,2021年,晴天科技的勞務施工供應商從此前的江蘇徵之鴻建設工程有限公司(簡稱為“江蘇徵之鴻”)變為了山東蜂蜂新能源科技有限公司(簡稱為“山東蜂蜂”)。與此同時,山東蜂蜂的工程勞務費也達到了0.37億元,對比2020年江蘇徵之鴻0.15億元的勞務費,增長了145.38%。

總而言之,單從宏觀的財務數據來看,晴天科技確實有足夠的底氣登陸資本市場,但是結合行業趨勢分析《招股書》,卻可以發現,晴天科技不論是營收增速、頭部的客户還是供應商,都頗為反常。

可以預見的是,登陸資本市場前,晴天科技或許將和交易所反覆拉扯。