京東雲如何夾縫求生?_風聞

价值星球Planet-资本星球官方账号-从全球化视角,带你进入不一样的商业世界。2022-08-24 15:42

作者 | 歸去來

編輯 | 唐飛

繼阿里之後,另一家電商大廠京東也公佈了最新財報。

財報顯示,京東今年二季度的淨收入雖達到2676億元,但基於非美國通用會計準則,歸屬於普通股股東的淨利潤只有65億元,整體淨利率只有1.51%。

分業務來看,二季度,京東的核心零售業務的年度活躍用户數環比淨增超過1000萬,DAU同比增速25%,新增第三方商家數量同比增長40%,京東物流外部客户收入同比增長27.7%。

然而,在京東其他業務保持增長的同時,京東卻沒有像阿里那樣公佈旗下雲業務京東雲的核心財務數據。外界猜測稱,其原因或是目前京東雲的營收和利潤並沒有達到外界預期。

值得注意的是,當下整個雲服務的市場環境正在發生改變。一方面,企業上雲、用雲雖已成為行業共識,但國內的雲市場早已不是此前的“概念變現階段”,如何持續性的為客户帶來價值,進而保證客户數量、續費率的提高,是各家雲服務廠商普遍所面臨的現實壓力。

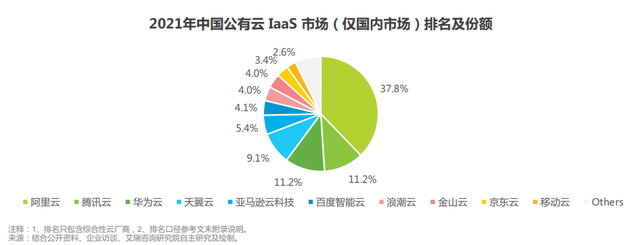

另一方面,目前國內雲服務市場上的玩家已經呈現明顯的兩類。一類是以阿里雲、華為雲、騰訊云為代表的綜合性廠商。按照艾瑞諮詢的數據顯示,目前綜合性雲服務市場上的CR3為60.2%,CR5為80.5%,行業集中度偏高。

另一類則是以博雲、飛致雲、新華三、雲杉網絡、中國電信為代表的聚焦於某領域的雲服務廠商。這些企業通過自研核心技術,走差異化競爭路線,在各自所擅長的領域有着與巨頭所抗衡的能力。

圖源:艾瑞諮詢

因此,對於京東雲來説,如何打破現有的競爭格局,獲得更多客户的信任,以形成規模效應,分攤雲服務的高成本,儘快實現盈虧平衡,是擺在面前最迫切的問題。

多角度看京東雲

和其他技術性企業直接進入到雲服務市場不同,京東雲的發展實則是京東電商倒逼出來的結果。

2008年到2012年期間,京東電商日均訂單量從5000單突破到50萬單。2011年其瞬間流量峯值更是突破每秒10萬單。

然而,在訂單快速增長的背後,卻時常遭遇因企業內部技術的不完善對前端業務的拖累。比如,2011年京東618大促期間,部分系統出現宕機。幾個月後,一場圖書促銷活動再次讓系統出現故障。

與此同時,隨着京東自營SKU數量的增多,企業自建物流的推動,迫切需要一個高效運轉的底層技術來保證訂單的高效運轉、降低物流成本。在業務壓力面前,京東開始加大對於底層技術的投入力度,並於2016年4月將現有相對成熟的技術外溢,進入到雲服務市場。

此後的幾年時間,伴隨着京東業務的持續擴張,京東雲也在持續深化對現有業務的佈局。

首先,持續完善京東公有云的底層技術。比如,2021年京東雲發佈行業首個混合雲操作系統“雲艦”。雲艦操作系統有兩大核心特性:企業級與全面開放。即向下開放全面兼容各類基礎設施;向上開放全面開放PaaS,提供應用市場,與合作伙伴一道為產業提供可運行在各種基礎設施之上的一致PaaS能力,供產業客户按需使用,靈活部署。

在剛剛過去的7月,京東發佈四大數智供應鏈技術,包括京東超級物聯平台、超級自動供應鏈、智能機器人倉調度系統以及超大規模計算集羣天琴α。

其次,拓展其他的非技術場景。比如,京東雲發佈“數智供應鏈開放創新平台”進行開放,將京東在管理供應鏈上的能力對外開放。

最後,京東雲的組織架構也經歷了多輪調整。2019年京東將京東雲、京東人工智能、京東物聯這三個品牌進行合併,京東雲與AI事業部成立。2021年5月,京東雲、AI事業部、京東數科完成合並,成立京東科技。京東數科則按照雲、智能城市、IoT成立多個事業羣。而目前京東雲在全國有12個運營中心,以服務不同的區域市場。

從以上也能看出京東雲呈現出一大特點:根植於實體經濟,成長於實體經濟,服務於實體經濟,而這也是京東雲的優勢所在。因為沒有哪家技術性雲服務廠商的技術團隊,需要面對的是京東這樣的極度複雜的業務場景。

而目前京東雲賦能京東供應鏈的能力也已充分展示出來。比如,根據京東今年一季度財報顯示,京東自營商品的SKU數量為1000萬個,庫存週轉天數已降低到30.2天,絕多大數訂單能夠實現次日達。換句話説,京東能夠在30.2天的時間內把倉庫的貨進行全部清空更新一遍。

但值得注意的是,當下京東雲目前所面臨的壓力也是巨大的。

京東雲的挑戰

目前京東雲所提供的產品可大概分為以彈性計算、大數據、人工智能為代表的技術類產品,和以企業服務、智能客服、金融科技等非技術類產品。但若是放到整個行業環境中來看,這些產品的競爭力並不大。

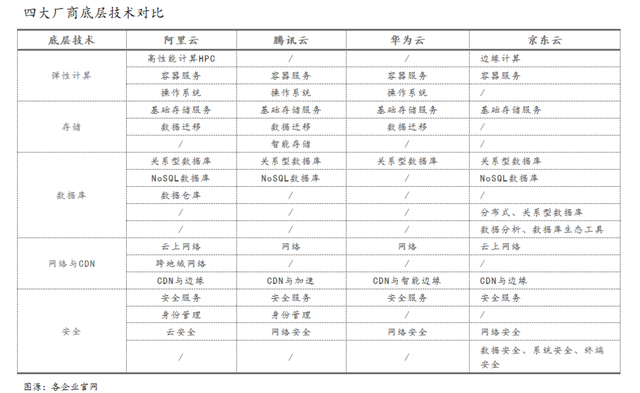

通過對比阿里雲、華為雲、騰訊雲、京東雲的部分底層技術,我們發現廠商之間的底層資源同質化較為嚴重。這種情況下,前端產品也不可避免的出現同質化,整個IaaS廠商的定價能力偏弱。

圖源:網絡

除技術上的同質化外,京東雲的服務模式上和其他廠商也非常相似。即通過前期部分產品的免費試用,來增加客户數量,後續藉助公司銷售人員對客户的持續跟進,刺激續費,給客户所提供的產品可分為標準化產品和定製化產品。

但由於京東雲和其他雲服務廠商相比,入局時間較晚,一定程度上缺少先發優勢。比如,金山雲和騰訊雲進入這一賽道的時間分別2012年和2013年,這就導致他們有足夠多的時間去爭取更多客户資源,而京東雲可發揮的餘地並不多。

結合艾瑞諮詢發佈的數據來看,為公有云行業創造最大營收的客户來自於泛互聯網,而政務、金融則在公有云和私有云均佔到一定比例的份額。但京東雲想要開拓出這三方面的客户作為營收的增長點,也面臨着很多挑戰。

圖源:艾瑞諮詢

首先從泛互聯網領域來看,騰訊雲正在利用其在互聯網方面強大的行業經驗和技術儲備為客户提供差異化的競爭優勢,這也讓騰訊雲在遊戲類公有云、視頻雲、諮訊社交、交通出行等垂直領域的市場佔有率第一。

而且泛互聯網頭部企業對租用雲服務後雲廠商更新頻率低,腰部和長尾客户雖流動性大,但也只在固定雲廠商之間流動。其他中小企業因考慮到成本和收益問題,上“雲”還需要進行長期教育。

而且伴隨着國內互聯網紅利的消失,行業已從此前的野蠻生長階段進入到存量競爭階段,客户的用雲貢獻率略有下降。

其次從政務領域來看,在這個細分領域內,浪潮雲已建成了中國最大的分佈式雲體系,涵蓋308個分佈式雲節點,服務中國 245個省市政府、2萬個政府部門。按照IDC的數據顯示,2020年浪潮雲在我國政務雲市場排名第一。同時,華為雲、天翼雲、新華三、紫光雲也均在這一細分領域內佔據一定份額。

最後,從金融領域來看,京東雲除了要和綜合性雲服務廠商競爭外,也必須要和垂直性雲服務廠商競爭。比如,據IDC數據的顯示,由SmartX所研發的超融合基礎架構在國內超融合軟件金融行業市場份額排行第一名。

而博雲自主研發的私有云產品、企業級容器管理平台、數據中心自動化運維產品等已在金融行業落地實施,這也是國內首家在股份制銀行、支付機構等大型機構的重要生產系統中提供基於Docker的PaaS平台的雲計算服務企業。

有觀點認為,未來國內雲服務市場上新的增長點會在醫療雲和傳統行業。因此對京東雲來説,如何為醫療機構、傳統企業打造出更多符合行業應用的雲,真正讓這些企業藉助上雲達到降本增效的作用,極其考驗京東雲對於傳統企業業務的洞察能力。

除此之外,京東雲在部分功能的細分能力也存在不足。比如,京東雲AI智慧門店解決方案,它主要是基於人臉1:N對比技術,實現會員進店自動識別,依據會員性別、年齡及來訪記錄進行個性化迎賓及營銷內容展現。

簡單來説,就是通過人臉識別對顧客進行精準營銷。但單純的通過人臉識別,就能夠提高一個門店的運營數據,恐怕這裏要打上一個問號吧?

圖源:京東雲官網

而目前有贊所提供的門店管理所提供的功能包括門店數字化、導購數字化、直播貨架、營銷數字化、會員數字化、多級架構、數據化決策等。若是和有讚的連鎖門店對比來看的話,京東雲的AI智慧門店功能就稍顯單一了。

總結

現在國內雲計算市場競爭激烈,百度、阿里、騰訊、網易、美團、聯想、華為等等,似乎叫得上名字的大企業都在自己做“雲”。

就在去年9月,字節的“火山引擎”部門把雲計算(IaaS)列入服務範圍,將金融作為重點攻克領域,並豪言要成為繼阿里雲、騰訊雲、華為雲之外的 “中國第四朵雲”。

面對近乎白熱化的競爭,京東雲未來的發展依舊充滿了不確定性因素。如何迅速找到差異化的競爭優勢,是當下京東雲必須要思考的問題。

*本文基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議