反壟斷反了快2年了,到底反出個啥?_風聞

酷玩实验室-酷玩实验室官方账号-2022-08-24 08:07

2021年11月18日上午9點左右,北京三里河東路8號,一個新的“專門得罪人”的機構——國家反壟斷局,正式掛牌成立。

另一“得罪人”的機構國家市場監管總局三里河辦公區也在這棟樓上。

這裏有個細節,可能很多人都沒注意到,在此之前,反壟斷工作是由國務院設立的國家市場監管總局統一負責。在此之後,國務院設立的國家反壟斷局“獨立”成局。

翻譯一下,國家更加註重反壟斷了,給了執行機構更高的職權。

俗話説,新官上任三把火。國家反壟斷局正式掛牌上任前,國家市場監管總局就已經“幫着”點了幾把火。

2021年1月,國家市場監管總局開出了開年第一個大單,對先聲藥業濫用市場支配地位一案,做出1.007億元的重罰。

與此同時,山東、四川、重慶等省級市場監管局,針對多家水泥企業聯合壟斷行為也做出懲處。

最引人注目的當屬阿里巴巴和美團的案子。

2021年4月10日,因“二選一”等濫用市場支配地位,國家市場監管總局對阿里巴巴做出182.28億元的**“天價”罰款**。

2021年10月8日,國家市場監管總局責令美團停止“阿里行為”,並罰款34.42億元。

這幾個大動作,讓同年11月18日成立的國家反壟斷局,顯得不怒自威。

2天后,國家市場監管總局,又對43起未依法申報違法實施經營者集中案件立案調查。

其中涉及騰訊系的為13起、阿里系12起、百度系4起,美團系、京東系、滴滴系、蘇寧系各涉及2起,字節系、微博系各涉及1起。

坊間,甚至把2021年稱為“反壟斷元年”。

當然,也有很大一部分原因是,2008年中國反壟斷法正式實施以來,網友們對過去的執行結果一直不太滿意。

尤其是對於阿里、騰訊、百度、京東、滴滴等這些巨頭,好像一直是“睜一隻眼閉一隻眼”。

儘管對於巨頭的訴訟時有發生,結果,要麼不立案,要麼立案也沒結果。

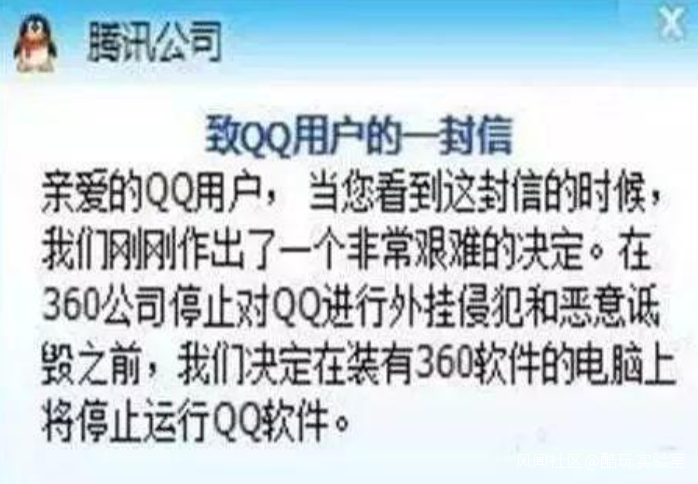

比如,那場著名的“3Q大戰”。

2010年11月3日,騰訊在全國QQ用户電腦右下角發出一個“二選一”的彈窗,要麼卸載360,要麼就無法使用QQ。

2年後,360以騰訊濫用其在即時通信市場的支配地位,發起反壟斷訴訟。

結果,最高人民法院終審,以QQ不具備市場支配地位,駁回360的上訴。

儘管業界普遍認為,“如果騰訊在其即時通信產品上都沒有支配(壟斷)地位,其他企業就更不可能有了。”而判決結果顯示,騰訊不構成濫用市場支配地位。

再比如,2016年8月1日,滴滴合併優步中國。合併後,滴滴拿下國內專車約9成市場。

8月,新華社在微信做了一個調查:你認為滴滴合併優步,是否涉嫌壟斷?

短短几個小時,1300名網友投票。其中,8成網友認為,已經形成事實壟斷。

9月,商務部根據《反壟斷法》等法案對滴滴合併案進行調查。

調查進行了2年,也沒有看到結果。

再者就是,2017年11月28日,京東以阿里濫用在中國大陸B2C網上零售平台市場的支配地位對商家實施“二選一”,向北京高院提起訴訟。

關於北京高院是否具有管轄權,就爭議了2年。是否構成壟斷,一直懸而不決。

根據《南方週末》統計,反壟斷法實施後的10年期間,僅有17件與互聯網平台相關的案例,大部分是收購案。有明確處罰的僅微軟與百視通設立合營企業一案,雙方僅各自罰了20萬元。騰訊、阿里等互聯網大廠,無一受罰。

而論起收購,騰訊、阿里,不遑多讓。反壟斷法落地的12年間,騰訊併購了760多家企業,阿里併購了540多家。

2018年,又發生了一件讓人意想不到的事情。

這一年,原本分散在商務部、發改委、工商局三個部委的反壟斷執法部門,集中到國家市場監管總局的反壟斷局。人員也縮減到45人。

同期對比美國的反壟斷部門,有2000多人,歐盟也是2000多人。

這麼大的中國,人手夠嗎?

也正是反壟斷局人手縮編的這一年,騰訊、阿里也創下年度併購高峯。這一年,騰訊併購了151家企業,阿里併購了121家。

而更讓人意想不到的是,互聯網大廠也正在吸納體制內的反壟斷人才。

清華大學國家戰略研究院特約研究員劉旭曾公開表示,至少有三名原商務部反壟斷局官員離職後,供職於騰訊、阿里。

長期以來,這些互聯網大廠似乎一直行走於“法外之地”。

為何2021年法刀突然落下?並且,一出手就是創紀錄的鉅額罰款。

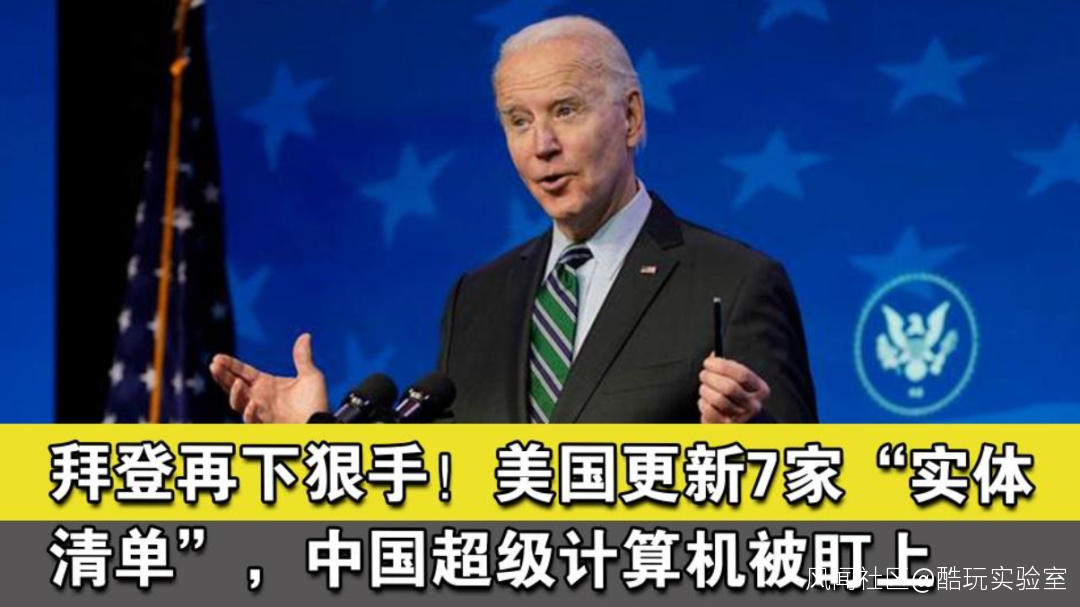

要知道,在特朗普一輪接一輪加長實體清單的過程中,騰訊、阿里等巨頭始終沒有被制裁。

即使是拜登上台後,再度加長實體清單,還是沒有上述互聯網巨頭。

對於這些大廠,美國沒有揮舞大棒攻擊,我們為什麼突然加強了“自查”?

如今,關於互聯網巨頭的反壟斷,如火如荼進行了一年多。對於互聯網大廠的影響,的確很顯著。

正如不少財經媒體的分析,阿里市值從6.7萬億港幣高位跌到約1.8萬億港幣,騰訊從7.3萬億港幣跌到約2.8萬億港幣,快手、拼多多等企業,相對於高位,也都跌去一多半。

一些財經媒體還得出這樣一個結論:原來蘋果市值是中國5家頭部互聯網公司市值總和,現在,是全部互聯網公司總和了……

雖然市值不等於營收和利潤,但巨頭們的確被敲打了。不過,還是有不少人對實際結果產生了質疑:

點外賣、打網約車比以前更便宜了嗎?

“二選一”、“砍一刀”問題有解了嗎?

大數據“殺熟”比以前少了嗎?

站在用户角度來説,也的確發生了一些改變。

比如,2022年6月14日,在眾人驚訝的目光中,第一條直接導向天貓旗艦店的朋友圈信息流廣告上線了。

這會給人一種感覺,此前水火不容的競爭對手,終於和解了。

事實,或許並沒有這麼簡單。

進入到2022年1月,國家市場監管總局再次公佈了13起未依法申報違法實施經營者集中案的處罰決定,並作出50萬元頂格處罰。其中,再次涉及阿里系、騰訊系等老面孔。

8月初,新修訂的《反壟斷法》也開始正式施行了。和上一版《反壟斷法》不同的是,寫入了更多有關數字經濟領域的條款。

也就是説,不管風吹浪打,國家市場監管總局反壟斷工作還在穩步推進。

想必有不少人會有疑惑,怎麼還是國家市場監管總局。

新成立的國家反壟斷局,到底有着什麼樣的動作,對於我們普通人又會帶來什麼影響?

俗話説,大事開小會,小事開大會。並非所有的動作都會擺在明面上“動刀動槍”。

比如,前幾天,股市被一條傳言鬧得“雞飛狗跳”,大意是,騰訊要賣美團股權了。一時間,美團股價直線跳水,半小時就蒸發了1000億。

對此,一些股民猜測,騰訊是不是掌握了什麼內部財務消息,要提前找接盤俠。

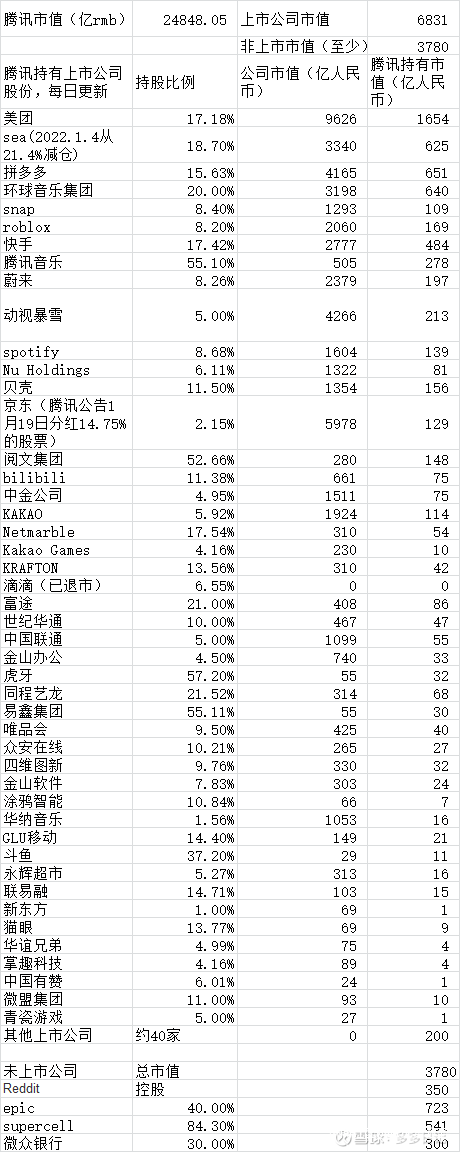

瞭解互聯網動態的網友都知道,作為中國最愛投資的互聯網公司之一,騰訊一直以“廣撒網,多斂魚”而著稱,即使在2021年,他們每1.3天就會投1家公司,堪稱互聯網界的“投行”。

靠着這種“不怕過錯就怕錯過”的投資方式,騰訊壓中了許多優質公司,比如美團、拼多多、B站、蔚來、58同城、快手這些互聯網巨頭,背後騰訊都是大股東或二股東。

這些“騰訊系”公司之間也互相持股,從而擴大優勢,互相照應。

美團,可是萬資矚目的香餑餑,怎麼會輕易割捨呢?

事實上,騰訊正在割捨的不只是美團。

今年6月,騰訊連續兩日出售新東方在線7460萬股,對新東方在線的持股比例從9.04%降至1.58%。

不久前,騰訊又減持了華誼兄弟的股權。

做出割捨的,也不只是美團。

同樣是今年7月26日,阿里公佈的新一屆阿里合夥人名單中,原本在列的多位螞蟻高管“消失”了。

同時,阿里還與螞蟻終止了為時8年《數據共享協議》。

巨頭中更年輕的字節跳動,也更為爽快,2022年1月底,乾脆直接解散了旗下的戰略投資部。

從2012年創業至2020年底,8年間,字節跳動戰略投資團隊投資105個項目。同樣時間內,美團投資了53個,滴滴投資了40個,快手投資了29個。

可見字節的誠意。

在此,就需要提一下國家反壟斷局的“三司”:競爭政策協調司、反壟斷執法一司、反壟斷執法二司。

其中,負責壟斷協議、濫用市場支配地位以及濫用知識產權排除、限制競爭等反壟斷執法工作的反壟斷執法一司;負責依法對經營者集中行為進行反壟斷審查的反壟斷執法二司;看起來沒有什麼特殊,和此前國家市場監管總局的職權差不多。

最為特殊的當屬競爭政策協調司,正如廣東省反壟斷執法合作基地、暨南大學競爭法與產業發展研究中心主任郭宗傑所説:

“競爭政策協調司的成立非常重要,這樣就有一個專門的機構負責總體規劃國家競爭政策發展、競爭執法協調、國際競爭法合作等,能夠使國家競爭政策和競爭執法更為符合國家經濟形勢和市場發展的實際需要。”

換句話説,這個司,彈性空間很大,重在“協調”。

這也就不難理解,為什麼國家反壟斷局成立之後,很快就看到一系列“和諧”畫面。

比如,2021年12月23日,騰訊宣佈,將以中期派息方式,把所持有約4.6億股京東股權發放給股東。派息後,騰訊對京東持股比例將由17%降至2.3%,不再為第一大股東,同時騰訊總裁劉熾平將卸任京東董事。

比如阿里被罰之後幾個月就宣佈,其文娛集團從優酷信息技術股東中退出。

要知道,優酷曾是阿里文娛“全村的希望”,是文化娛樂生態系統的重要一環,當年為了把它圈到自己的陣營裏,阿里在競價環節整整多付出了20%的溢價。

再比如上文提到的騰旭、阿里、字節等巨頭一系列**“割捨**”。

不僅是大廠,“反壟斷元年”之後,中小廠也同樣會成為“喝茶”的對象。

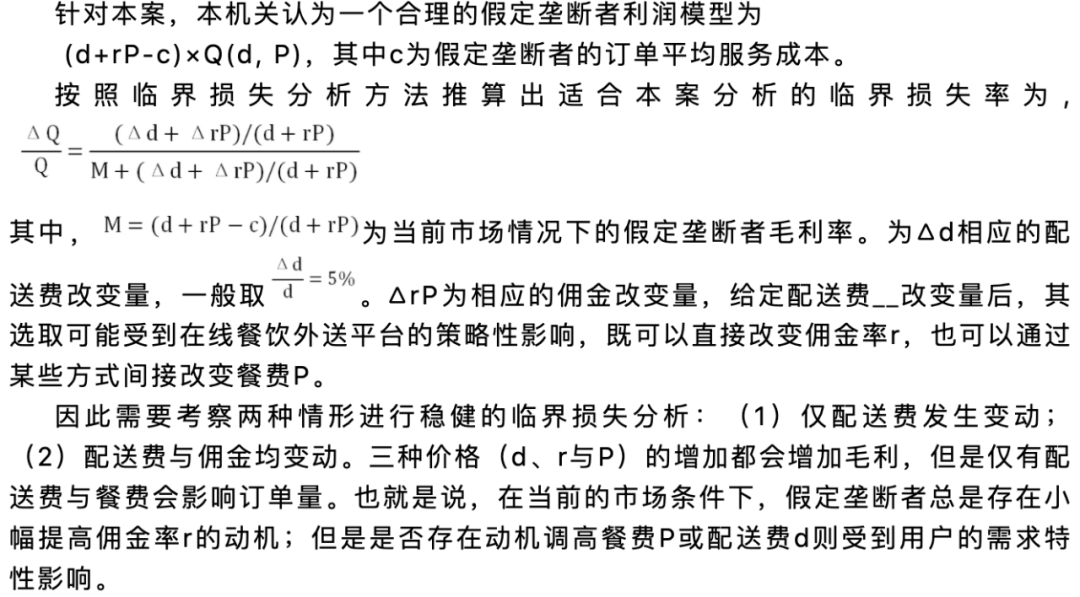

2021年4月14日,上海市場監管局發佈了這樣一份“特殊”的行政處罰決定書。

這份處決書篇幅長達上萬字,裏面除了法律文書式表述外,還出現了大量統計,甚至是計算公式,酷似一篇學術論文,而這些只為了證明一件事。

上海英文外賣平台食派士存在“二選一”壟斷行為。

當時許多人感到不解——説美團、餓了麼這些平台存在壟斷還情有可原,但這對於一家連名字都沒聽過的外賣公司,為什麼也要如此“大動干戈”呢?

這就涉及到反壟斷領域最具有爭議的一點,界定相關市場。

啥意思呢?

比如微軟,在PC操作系統領域上看,它的確存在壟斷行為,但如果在手機操作系統市場,和IOS和Android比起來,就跟壟斷沾不着邊兒了。

再比如當年轟動全國的的3Q大戰,騰訊認為很多郵箱比如Gmail和163都帶有即時通訊功能,微博同樣可以在線私信。因此電子郵件、微博與QQ就應該同屬一類產品,互相是競爭關係。

當時360的律師舉了這樣一個例子來反駁:

“人平常渴了喝礦泉水解渴,在沙漠里人渴極了,可以喝啤酒解渴,甚至可能喝馬尿解渴,但不能説啤酒和礦泉水、馬尿能夠相互替代。”

儘管這個形容十分巧妙,不過最終他們還是由於證據不足,加上國內對於反壟斷判罰的經驗也不夠,輸掉了這場訴訟。

所以吸取了前車之鑑,到如今這輪反壟斷中,國家對於相關市場的界定,尤為謹慎。

相關機構運用了大量的統計、分析和調查,最終得出——雖然食派士是一家小公司,但“上海市提供英文服務的在線餐飲外送平台市場”,依然可以構成一個相關市場。

在確定這個前提後,法院進一步分析得出,食派士不僅持有90%的市佔率,還與商家簽署過排他性合同——也就是隻能入駐自己家,如果和其他家有合作的商家會被懲罰。

因此,判定食派士確實違反了反壟斷法。

從這個案件中我們可以看出,只要市場定位夠精準,不僅是互聯網巨頭,本地的中小公司也在反壟斷執法的範圍之內。

反大公司大家能理解,這種細分市場的“小公司”為什麼也要反呢?

其實,國內這波反壟斷,對事不對人。真正反的是涉及“壟斷協議、濫用市場支配地位以及濫用知識產權排除、限制競爭等”行為的企業。

比如前文提到的山東、四川等省份的幾家水泥公司,結成同盟強行抬價,是濫用市場支配地位。食派士其實就是縮小版的阿里、美團,壟斷協議、濫用市場支配地位、限制競爭……

所有反的對象中,最核心的就是互聯網平台。

和實體不同,互聯網平台,天然具備“失控”的潛質。

和養豬相比,目前國內最大的養殖企業,豬肉市場佔比只有20%,還存在巨大的成長空間。

但是養豬很難構成壟斷,企業要想通過豬肉提升市佔比,就需要真金白銀多養豬、多買飼料、多提升規模化自動化。也就是説企業的市場規模和付出成本一直成正比。

而當某豬企市場佔比構成壟斷,肆意抬高價格,消費者轉頭就會買別家更便宜的豬。

然而,互聯網平台,天然具備“贏家通吃”的屬性。比如説微信、拼多多、淘寶等,一旦形成規模優勢,用户不會跳轉到別家。

可以把互聯網平台理解為城市之間的“高速公路”。

最開始,這些公路修得既寬敞,又平整,過路費也低,甚至免費,吸引大家蜂擁而至。

但隨着車流量變大,最先修的那幾條路,逐漸開始把後來的的路,都吞併掉。

在為數不多剩下的幾條公路上,收費站還越建越多,甚至一公里就建一個。並且規定,只能某些車、某些人才能上路。

這些“高速公路”就從最開始促進城市發展,變成阻礙城市發展。這就是濫用市場支配地位、限制競爭。

當然,如果你不是瘋狂建收費站,而是在高速公路旁邊開設餐館、洗車店,做增值服務,照樣能發財,不會有人管你。

所以對互聯網反壟斷,本質上反的是坐地收租和阻礙經濟健康發展的行為。

俗話説,斷人財路,如殺人父母。

互聯網巨頭,為什麼就心甘情願放棄手中的“肥肉”?

因為,這些得益於國內互聯網市場而快速崛起的互聯網巨頭們,心裏都明白,2018年之後國內互聯網流量見頂,繼續在國內內卷,已經沒有太多油水了,而自己一直都有一條更“寬闊”的大道:全球市場。

早在2013年,馬化騰就看到了國際化的機會,並拿出20個億支持微信國際化。那時,他還決定和Facebook正面剛。

但在中國如魚得水的微信,在國際上卻水土不服,面對Facebook和WhatsApp這樣的勁敵,微信更是毫無招架之力。

最終,騰訊決定出價幾十億收購WhatsApp,但Facebook直接以將近200億元的價格,把WhatsApp收入了囊中。

至此,Facebook完成了自己移動應用帝國的建立。

全球總共70億人口,2020年第三季度,Facebook全產品的平均日活高達25.4億,月活躍用户更是超過30億。

而同期,微信WeChat的月活僅為12.13億,QQ為6.17億,加在一起也不過18.3億,其中大部分都來自於擁有14億人口的中國。

至於阿里,在國內的版圖,幾乎已經涵蓋了我們生活的方方面面,這證明了阿里的能力和魄力,我們不必贅言。

在電商領域,阿里巴巴在國際上推出了速賣通,並取得了一定成績,甚至佔據了俄羅斯60%的市場份額。

但在全球範圍內,無論是流量還是銷售額,都遠遠比不上亞馬遜。

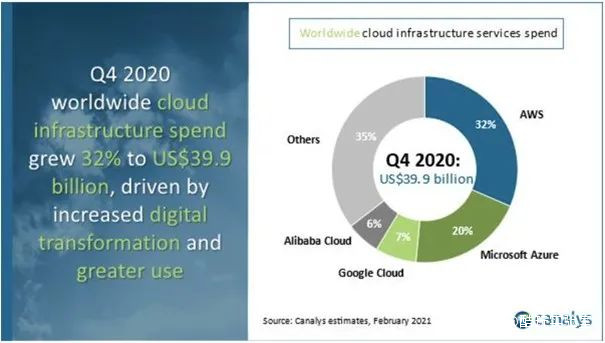

有人説,阿里的另一大增長點是阿里雲,的確,2019年阿里雲的收入超過50億美元,是中國雲計算市場的老大。

但在全球範圍內,亞馬遜的AWS依然保持着絕對領先地位,佔據了32%的市場份額。

更何況,阿里雲前面還有微軟Azure和谷歌雲,他們分別佔據着20%和7%的市場,阿里只佔到了6%。

也就是説,在社交和電商、雲計算領域,不管騰訊和阿里在國內看起來多麼強大,在全球市場上,和Facebook、亞馬遜比起來,他們就是落於下風的。

過去,或許是出於“懼敵”,或者是習慣於在國內掙“容易錢”。但是,現在,時代變了。

任何億萬級的企業的成功,依靠的絕對不是某一個或者某幾個人的“英明決策”,更多的是時代的產物。

2021年之後,在國內蓄積了海量彈藥的互聯網巨頭,也就有了“不容商量”的新的時代使命。

2021年12月6日一大早,阿里巴巴董事會主席兼CEO張勇發出了一封內部信。

曾被外界稱為“阿里太子”的蔣凡,被宣佈調離了奮戰7年的“大淘系”,去往聚光燈邊緣的“海外數字商業板塊”,分管全球速賣通、國際貿易業務以及Lazada等海外業務。

早在2016年4月,阿里就重金控股了東南亞電商平台Lazada,這是一個法國人創辦的公司,業務覆蓋了東南亞6個國家,而阿里佔據了90%的股份。

誕生於東南亞的Lazada原本就符合當地人的購物習慣,阿里收購之後,Lazada連續數年坐穩東南亞電商霸主的位置。

起初這一任命,被外界認為是阿里對蔣凡的一次“放逐”,但假如結合起反壟斷的背景來看,則能強烈地感受到阿里從戰略層面所發出的一個信號:出海,勢在必得!

騰訊也不甘落後,成為了有着“東南亞版騰訊”之稱的Garena的最大股東。

深耕遊戲、社交的Garena做出了電商平台Shopee,並藉着移動化優勢在資本的助力下快速崛起。

2020年第二季度,Shopee問鼎東南亞最大電商平台寶座。

如果説Lazada是天貓,Shopee就是淘寶特價版,他們共同佔據着東南亞電商前二的寶座。

並且,就在“阿里太子”的蔣凡遠赴東南亞之時,騰訊遊戲也成立了海外遊戲發行品牌Level Infinite。將辦公室設在了荷蘭的阿姆斯特丹和新加坡,宣佈其業務團隊服務範圍覆蓋全球。

騰訊遊戲此前在海外以“買”為主,而今年的一系列佈局,也在釋放一種“親自下場”的信號,將海外市場當成“必爭之地”。

最值得一提的當屬,TikTok。

“反壟斷元年”之前,出海短短3年,Tik Tok在全球範圍內下載超20億次,活躍用户高達8億,一舉超過YouTube。

如今,活躍用户更是達到10億。

並且,這還是美國動用國家力量圍剿的背景下取得的成績。

近期,TikTok電商也正準備在英國市場啓動一個名為“ Aquaman(海王)”的倉儲計劃。

Aquaman將效仿亞馬遜的FBA倉模式,把部分銷售穩定的商品提前儲存至英國當地倉,而在推進海外備貨倉的同時,TikTok電商也將在國內同步建立倉儲中心。

隨着此項計劃的實行,跨境物流時間將會進一步縮短,而TikTok 電商也將邁入一個新的台階。

另一個短視頻巨頭快手也在跨境電商爭先佈局。

2021年,快手海外版“Kwai”在巴西與當地最大的家電百貨零售商進行了直播電商的測試,同年5月25日,快手電商上線跨境電商業務“快手進口店”。據快手官方介紹,境外商家可開通進口店,向用户提供海外商品。

此外,小米、滴滴、美團、愛奇藝等等,也無一不在加快全球化的步伐。

不管是已經出去的、即將出去的,還是曾經在海外折戟沉沙的,都擺出了堅決出海的姿態。

這背後,正是這輪反壟斷的一項成果:不要只盯着國內的一畝三分地和老百姓兜裏的鋼鏰,不要內卷,要向外衝。

尾聲

客觀來説,美國在“自查”壟斷巨頭方面,要比我們早多了,也嚴多了。

美國第一起、也是最出名的一起反壟斷事件,就是標準石油案。

這家公司背後的大老闆,名氣更大——全球史上最富有的人洛克菲勒。

自幼貧寒的洛克菲勒對財富有着超強的慾望,為了讓自己的石油產品佔滿市場,他與鐵路大亨範德比爾特達成合作,讓自己的石油裝滿火車之後才發車,導致沿途石油公司無車可用。

其他公司,如果不同意被洛克菲勒低價收購,就會在價格戰中被耗死。等壟斷市場後,標準石油再把虧損的錢,漲回來。

在此過程中,標準石油創造40天收購22家煉油廠的紀錄。

洛克菲勒家族是1870年1月才成立了標準石油公司,結果,只用了短短10年時間,即1879年底,就控制了整個美國90%的煉油業。

洛克菲勒家族

1882年,洛克菲特提出“托拉斯”概念(壟斷),成為各個行業效仿的典範。

此外,托拉斯財團還進入肉類、蔬菜、水果、電話電報、煤炭、威士忌等各個行業。

經濟學上有個共識“任何一個組織控制了一個工業領域80%的產量,也就決定了剩下20%的價格。”

壟斷盛行,導致美國財富快速向富人階層匯聚,貧富差距急劇拉大。

與此同時,美國中小型企業、農場主、手工業者利益被無限盤剝、破產,創新、創業空間被壓縮,廣大羣眾生活質量不斷惡化,導致美國各地相繼掀起反托拉斯運動。

為了維護政體穩定、緩和社會矛盾,美國國會在1890年就出台了**《反托拉斯法》**。

經過曠日持久的訴訟程序,1911年5月15日,美國最高法院判決,標準石油是一家壟斷機構。並將其拆分成34家地區性石油公司。

而有了標準石油的先例,1984年,美國司法部根據《反托拉斯法》,將美國通訊業壟斷巨頭AT&T公司,拆成了一個專營長途電話的公司和另外7個本地公司。

不過,並非所有的美國壟斷公司都被拆分、處罰。

1994年,美國司法部就對微軟提起了反托拉斯訴訟,理由是微軟要求電腦製造商“二選一”,或者用微軟操作系統,或者其他。

官司最終和解了,微軟退了一步,不再強調排他性協議。

但是,微軟生態已經形成,除了Windows系統,電腦製造商幾乎沒有其他選擇。微軟,壟斷的事實,依舊沒變。

1998年,歐盟委員會也對微軟利用操作系統的壟斷地位打壓對手進行調查。

經過5年的調查,2003年,歐盟對微軟開出4.97億歐元的罰單。與此同時,日本、中國等國家也對微軟展開反壟斷調查起訴。

不只是微軟,美國的另一大壟斷巨頭——谷歌,也有同樣的遭遇。

早在2007年,美國就對谷歌進行了反壟斷調查。美國司法部副部長羅森甚至表示,如果美國政府不起訴谷歌,美國可能再也見不到下一個谷歌。

由於谷歌CEO施密特與奧巴馬政府關係良好,並幫助後者競選,2013年1月,美國政府就宣佈不會對谷歌採取措施。

而自2011年,歐盟就對谷歌進行反壟斷調查,理由是谷歌在安卓設備“獨家”預裝谷歌搜索,設備生產商又被“二選一”。

2018年7月,經過8年抗爭,歐盟對谷歌做出43.4億歐元的反壟斷罰款。於此同時,印度、韓國、日本、澳大利亞、巴西、加拿大、俄羅斯等國家,也相繼對谷歌進行反壟斷起訴。

至今,微軟操作系統,還佔據全球操作系統50%以上份額。谷歌,則佔據全球搜索引擎市場約8成。

他們的壟斷事實,仍不容置疑。

儘管美國之外的國家都在積極懲處,美國自己卻“睜一隻眼閉一隻眼”,這是為什麼?

答案,其實不難想象。

整個美國只有約3億人,然而,全球微軟系統的用户是15億,安卓活躍用户的規模是20億。這些企業是能把從全球賺的錢帶回美國。

並且,不論是微軟還是谷歌的產品,都是互聯網的基礎建設,是路,也是水和空氣。沿着這些基礎建設,美國更多的企業都可以順勢出海。

路,是誰修的,誰就能決定怎麼走,讓誰走。

不論是對於中國還是美國,壟斷企業,都沒有絕對的好企業和壞企業。有的只是識時務和不識時務的企業。

在國內產業蓬勃發展時,你搞窩裏橫、搞內耗,一定意義上刺激和逼迫創新的出現,可以睜一隻眼閉一隻眼。

當國與國之間的博弈已經到短兵相接,你繼續埋頭當鴕鳥,繼續窩裏橫,不順着人民和國家意志“逢敵亮劍”,就一定會被懲處。

對比美國、歐盟動輒2000人的反壟斷部門、“長臂”部門,我國國家反壟斷局結構改革後只有45人,數量上遠遠不足。

不過,去年國家反壟斷局已經獨立成局,可以單獨招兵買馬了。

更何況,我們還擁有“團結一切可團結的力量”的豐富戰鬥經驗,有些事,未必一定要用官方的人出面。這些事,也已經在發生了。

當下,依然有很多人對於反壟斷不理解,或者無感,甚至反對。根本無法強行代入大棋觀,“於無聲處聽驚雷,於無色處見繁花。”

這些都情有可原,畢竟很多人的日子變苦了。

不過,我也相信,有很多人跟我的想法一樣,並不是反壟斷讓日子更苦了。反壟斷的本意是,讓人民養育的企業,為人民去探索新路,是為了讓大家以後的日子不那麼苦。

正如郭宗傑主任關於國家反壟斷局競爭政策協調司的描述:

“這樣就有一個專門的機構負責總體規劃國家競爭政策發展、競爭執法協調、國際競爭法合作等,能夠使國家競爭政策和競爭執法更為符合國家經濟形勢和市場發展的實際需要。”