從騰訊、分眾的財報看中國互聯網廣告市場的寒意_風聞

卫夕指北-卫夕指北官方账号-2022-08-25 08:15

今年是互聯網廣告市場最困難的一年。

根據CTR的數據,2022年上半年中國廣告市場規模同比減少11.8%。

當然,CTR的數據是整個廣告市場,既包括互聯網廣告也包含傳統廣告。

具體到互聯網廣告,根據QuestMobile的數據,2022年上半年中國互聯網廣告市場規模為2903.6億,同比下降2.3%,這是中國互聯網廣告市場有史以來的第一次同比下降。

互聯網廣告市場的寒意我們可以從騰訊和分眾兩份Q2財報中略窺一二——

一、騰訊:廣告業務在凜冬中瑟瑟發抖。

根據前不久發佈的Q2財報,騰訊網絡廣告收入 186億,同比下降18%。

其中社交廣告161 億,同比下降17%,媒體廣告25 億,同比下降25%,下降幅度為歷史最大。

這是騰訊的廣告收入連續第三個季度同比下降。

從去年Q4的下降4%,今年Q1的-16%,再到Q2的-18%,騰訊的廣告業務在凜冬中瑟瑟發抖。

從數據的角度,除了騰訊新聞和騰訊視頻本身業務收縮外(佔比較小),騰訊整體的用户數據還是很穩健的。

因此廣告業務的低迷最大的原因並非來自廣告的供給端的收縮而是需求端的疲軟。

今年Q2的宏觀形勢的確不夠樂觀,GDP增速下降到了0.4%,社會消費品零售總額同比下降4.6%。

整體的低迷影響了廣告主信心與預期,於是騰訊們的廣告就集體拉跨了。

那麼問題來了,公眾其實最關心的是——接下來騰訊的廣告業務會如何?

是接着繼續擴大持續降幅,還是會有所改善?

我這幾天專門研究了一下整體廣告市場的走勢和騰訊的具體數據以及應對策略,初步認為,接下來隨着宏觀短期改善和視頻號商業化的推進,騰訊廣告接下來的數據其實有望得到改善。

這主要基於以下幾個邏輯——

1.國內接下來出現上海Q2那樣嚴重疫情的概率是相對較小的,即Q3、Q4的整體經濟形勢從數據上會優於Q2的低點,企業的正常推廣預算從比例上相對於Q2會回暖,整體廣告行業因此會收益。

QuestMobile預估下半年整體廣告市場預計可以實現9.4%的增長,騰訊廣告也會從中分到宏觀層面的相應份額。

2.受監管影響的教育等行業廣告需求大幅下降主要發生在去年下半年,事實上,在去年下半年騰訊廣告就已經出現同比下滑了。

這在某種意義上製造了一個較低的基數,這在一定程度上也可能改善今年Q3、Q4的同比數據。

3.**隨着遊戲版號的放開,來自遊戲行業的廣告投放也有助於改善騰訊廣告業務,**根據 App Growing 數據,遊戲行業買量在今年回暖明顯,電商行業的物流回復也有助於吸引來自綜合電商廣告主的預算和投放。

**4.視頻號的廣告商業化已經啓動,**7月視頻號正式上線了信息流廣告,阿瑪尼、寶馬、伊利成為首發的三個廣告品牌,同時騰訊電話會議批量,信息流的競價廣告也會於近期上線。

視頻號廣告上線時間點比業內普遍預計的要早,不少機構預測到年底才會上線,提前上線也反映了騰訊對視頻號商業化的強預期,視頻號廣告有望改善騰訊廣告的數據。

在這四點裏,我們重點聊一下視頻號的廣告,這次騰訊財報電話會議中,分析師們最關心的同樣也是視頻號的廣告進展——

根據Questmobile數據,微信視頻號 22年6月MAU已超8億,這次財報中披露的視頻號時長超朋友圈的80%也釋放了視頻號時長層面的增長信號。

如今的視頻號已具備全面商業化的條件,而信息流廣告大概率會成為視頻號最核心的商業化產品。

我做了一個粗略的數據估算——

根據2021年燈視數據(不一定可信,但目前沒有更準確的其他來源數據),視頻號的日活為5億,平均時長為35分鐘。

假設每人觀看單個視頻的時長為1分鐘,即每人每天刷新次數為35次,廣告加載率(adload)保守按5%計算(微信加廣告向來剋制,同時短期需求疲軟,抖音、快手預計為14-15%)。

廣告單價CPM按30元計算(電話會議披露視頻號CPM低於朋友圈廣告)。

**由此得出,**視頻號單季度收入=5億DAU*35次*5%*30元*90天/1000=23.6億。

23.6億是一個什麼概念呢?

這已經是目前騰訊廣告收入的八分之一的規模了。

注意,以上數據每一個假設均基於保守估計,而隨着時間的推移,其中的每一個因子依然會不斷疊加提升。

從這個意義上,視頻號的廣告收入的潛力和想象空間依然很大。

騰訊非常聰明,這次只選擇披露“視頻號時長已達到朋友圈時長80%”。

那麼請問朋友圈時長是多少?

答案是從來沒有披露過。

但朋友圈本身是一個存在感非常強的模塊,因此和朋友圈對比有助於向公眾釋放樂觀信號,同時提供了足夠的可解釋空間。

而客觀地講,朋友圈其實是一個頻次相對高但時長並不一定非常突出的模塊,即用户會每天看很多次朋友圈,但由於朋友圈內容本身很短,用户停留時間不一定很長。

典型的用户習慣是經常看,但一般看幾十秒可能就看完關掉了。

所以,從這個意義上,視頻號在時長上目前和抖快超過120分鐘的誇張數據相比,在絕對數上應該依然差距較大。

但基於播放數和推薦效率的不斷提升,我相信視頻號的時長依然處於穩步增長的區間。

事實上,在Q2財報的電話會議上,騰訊也透露視頻號的廣告增速會高於朋友圈。

因此,儘管整體互聯網廣告市場依然低迷,但我謹慎地預估,騰訊廣告接下來兩個季度的廣告收入在數據上應該不會像Q1那麼難看。

二、分眾:沒了來自互聯網的預算,很受傷

作為電梯廣告的絕對王者,分眾今年的日子也不好過。

有人説你聊互聯網廣告,扯分眾幹什麼?

答案是,互聯網公司是分眾的重要廣告主。

根據財報,2022年Q2分眾實現營業收入19.1億元,同比下滑48.8%,利潤同比下滑69.02%。

在分行業的營收數據中,來自互聯網行業收入下降最為明顯,上半年實現6.61億元,同比下跌70.7%,佔營業收入的比重也由 30.8%大幅下跌至13.6%。

這個斷崖式下降的背後是互聯網行業集體的降本增效。

降本最核心的就是砍預算,原來闊綽的拉活、拉新推廣費用如今變得精打細算、謹小慎微。

各大公司都在大刀闊斧地砍預算。

騰訊Q2銷售費用及市場推廣開支同比下降21%至79億。

快手Q2營銷及銷售費用為88億元,較去年同期的113億大幅下降22%。

事實上,不僅僅是互聯網的大廠在減少預算,由於投融資低迷,互聯網的創業公司也不再敢砸錢使勁做推廣了。

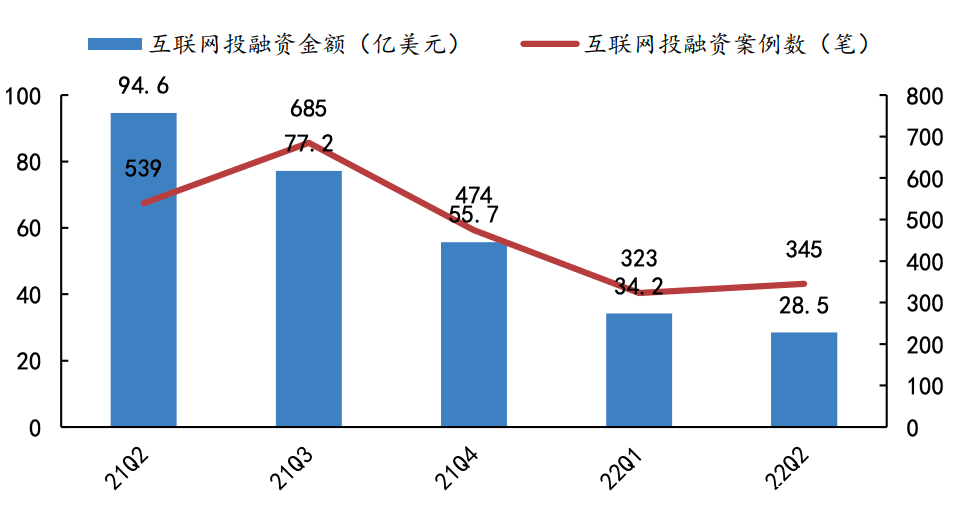

我們從兩個數據中可以略窺一二,根據中國信通院的數據,今年Q2互聯網領域的投資金額從去年同期的94.6億美元大幅減少到28.5美元,直接少了三分之二。

而融資筆數也從539筆下降到了345筆,接近腰斬。

創業公司沒錢了,從踩油門到踩剎車,從關注增長變成關注生存。

原來互聯網領域創業的典型模式是“融資、花錢猛砸市場、提升數據、下一輪繼續融資”,融到錢之後的公司通常會大幅增加市場推廣預算。

分眾這類覆蓋城市中產、見效快、還有品牌效應的媒體一直收到互聯網公司青睞。

熱錢湧動的時候,成熟巨頭和創業公司都偏愛分眾,美團、京東、貝殼、餓了麼、58、瓜子、BOSS直聘等公司是分眾的常客。

如今這一鏈條被投資人從源頭切斷,當創業公司融不到錢,就不可能有大筆市場預算投入到廣告領域,直接後果就是以廣告為商業模式的平台營收下降,無論是分眾這種樓宇廣告還是純線上廣告。

分眾僅僅是互聯網廣告預算的去向之一,事實上,互聯網公司預算最大的去向其實還是互聯網本身。

淘系去字節電商廣告,騰訊去快手投遊戲廣告,美團來騰訊拉新、促活,小廠去大廠投,大廠去其他大廠投,一家公司的廣告投放就是另一家公司的廣告收入。

整個互聯網江湖除了有激烈競爭的一面,另一面則是通過廣告的投放與被投放編織成的一張緊密大網。

事實上,Tik Tok的早期崛起甚至就得益於在Facebook上的鉅額廣告投放。

在互聯網公司的廣告體系裏,來自互聯網本身的廣告主有一個專屬的行業名詞——網絡服務,簡稱“網服”。

無論是騰訊廣告系統、字節的巨量引擎、快手的磁力引擎,“網服”行業的廣告解決方案絕對是廣告體系中的重點中的重點,它涉及到了非常複雜的轉化鏈路和數據追蹤。

然而,當整個互聯網都在砍預算的時候,無論各家的系統如何繼續優化與升級,來自“網服”行業的增長依然會捉襟見肘。

畢竟廣告系統的個人奮鬥很難敵過宏觀經濟的歷史進程。

寫在最後

總體而言,從大的邏輯上講,廣告支出佔GDP的比重基本是不變的,即整體廣告市場的增速和GDP的增速是基本匹配的。

過去互聯網廣告之所以能高歌猛進,本質上是因為搶了電視等傳統廣告的份額。

而隨着互聯網廣告滲透率的提升,這個擠佔效應也在逐漸減弱。

因此,互聯網廣告市場迴歸低增速在未來是大概率時間,而這時候各家大廠們比拼的一定是效率和業務生態。

互聯網廣告人們,高歌猛進的時代結束了,放棄幻想,準備好長期的戰鬥。

——End——