本地實體為即時零售發展注入“強心劑”_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台2022-08-26 13:22

導語:實體店鋪將藉助即時零售破局零售下半場。

8月25日,傳統商超的代表永輝超市再上熱搜。

據永輝超市官網數據顯示,截至8月23日,剩餘門店為1053家,與最高點的1440家相比,永輝超市三年來共關閉了387家門店。

這似乎迎合了網上的一種論調,電商時代,傳統零售已在電商和疫情擠壓下走向了“末日”。

在這種論調中,電商是對線下傳統零售的威脅和代替,並認為線上和線下業務作為兩個獨立渠道存在,缺乏有效互動。

但一種悄然興起的新型零售模式——即時零售,讓傳統零售看到了觸網獲得零售紅利的一種可能性。

預計到2025年,即時零售平台模式規模將突破萬億門檻。

每一個破局者的誕生,都經歷了破繭而出的迭代升級,即時零售也是零售業態“蝶變進化”後的結果。

01 電商增速首度低於實體零售

傳統零售雖未迎來末日,但實體店客流量下降卻是業內不爭的現實。

國家統計局數據顯示,2022年1-5月社會消費品零售總額171689億元,同比下降1.5%。

其中,線下零售額同比下滑更加嚴重。另據壹覽商業不完全統計,2022上半年,實體零售多個業態中有近2500家線下門店宣佈關閉,其中商超就關閉了67家。

而與之形成鮮明對比的,是線上零售迅猛的發展速度。

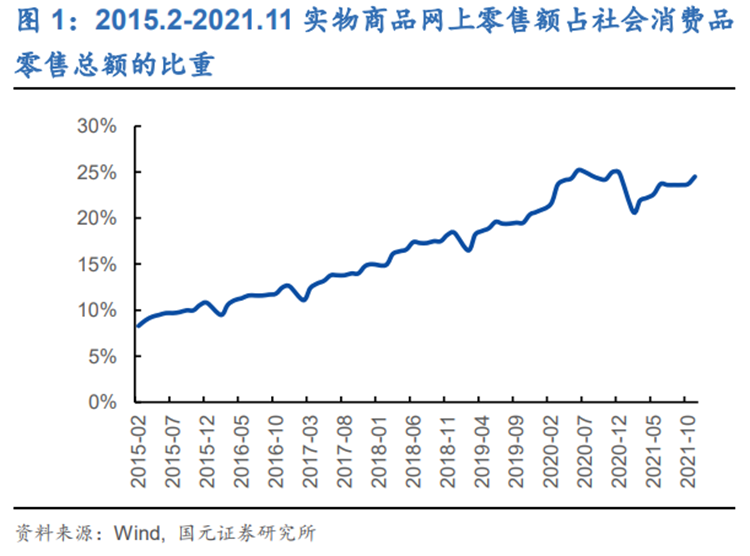

根據國家統計局數據,從市場規模看,2015-2021年,全國網絡零售規模逐年增長並呈現持續上漲趨勢;從滲透率看,實物商品網上零售額佔社會消費品零售總額比,2015 年僅為 10.8%,而2021年末,則接近25%。

圖源:國元證券研究報告

在電商的攻勢下,傳統零售亟待轉機來扭轉頹勢。有望助力傳統零售打破局面的,是最近發展火熱的即時零售。

日前,央視通過專題報道解釋:“本地門店加上即時配送,這就是即時零售的兩大核心”。而這兩大核心元素需要線下和線上來合力完成,缺一不可。

簡言之,即時零售企業通過為本地實體零售創造增量市場、通過數字化和科技能力提升效率、提升商品質量和服務水平等方式,幫助本地零售提升供給能力和規模。

其實即時零售並非是新鮮詞彙,每一份跨越城市的美食、每一次及時送達的藥物、每一袋豐富多樣的蔬果,大家常用的美團閃購、美團買菜等,都是幫助我們完成即時消費的平台。

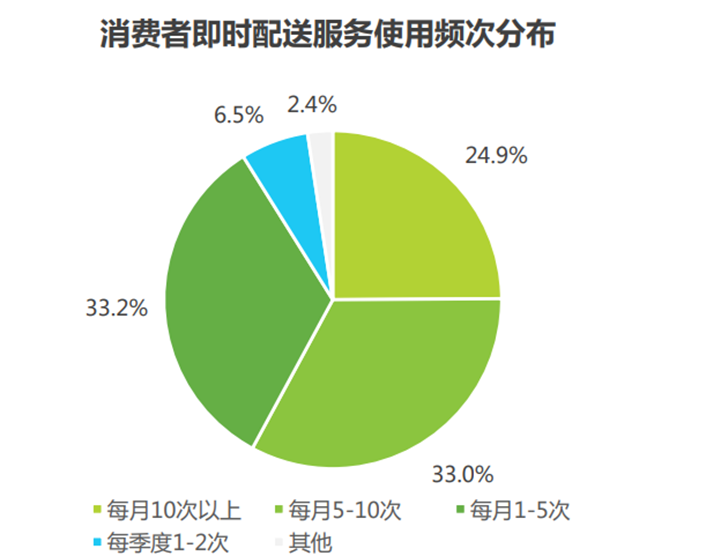

根據艾瑞消費者調研數據顯示,近25%的消費者每月使用即配服務達10次以上,而每月至少使用一次即配服務的消費者已超90%。

我們已經處於即時零售的潮前。浙商證券預測,中長期看,即時零售用户規模有望達到5億。

圖源:《2022年中國即時配送行業趨勢研究報告》

如今,消費者對即買即所得的需求正日漸顯現。

據埃森哲《聚焦中國95後消費羣體》報告顯示,95後比千禧一代更看重配送速度,超過50%的95後消費者,希望能當天甚至半天就收到商品,還有7%的消費者希望能夠在兩個小時之內收到商品。

即時零售卻能恰好地滿足這種“即買即所得”的訴求,藉助本地實體零售,“多快好省”成為即時零售的底色和終極目標。

“多”就是產品品類豐富多樣;“快”,是高效快速的送達到用户手中;“好”,是跟更多更好的品牌、更優質的產品合作;“省”,則是幫用户節省高昂的購物成本,提供最物美價廉的產品。

底色亮眼、契合剛需,讓即時零售迅速成為零售市場的新勢力。而即時零售又分為自營模式和開放平台模式。其中,平台模式受益於全品類經營、更低的成本得以下沉,是目前即時零售主流業態。

據《即時零售開放平台模式研究白皮書》顯示,平台模式2016-2021年的年複合增長率為81%。

預計到2025年,即時零售開放平台模式規模將突破萬億門檻,達到約1.2萬億元,並將拉動O2O整體市場規模增長。

即時零售的迅猛發展,離不開一位傳統的大功臣——本地實體零售。

02 本地零售促進即時零售的誕生

本地實體零售和即時零售從來不是零和博弈的關係。即時零售的誕生恰好因為本地零售的繁榮而來。

從即時零售的發展角度來説,最重要的不是履約能力和線上流量,本地供給才是核心。

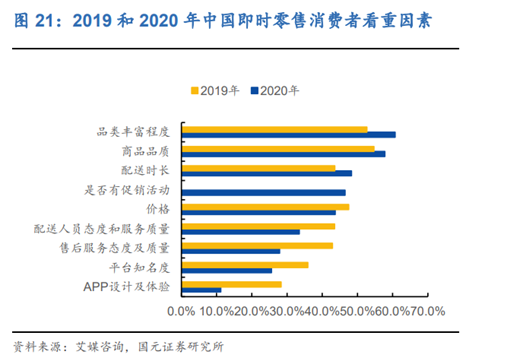

艾瑞諮詢曾總結了2019年和2020年中國即時零售行業中消費者最看重的因素,數據顯示,2019 年,消費者最看重的是商品品質,而2020年最看重的則是品類豐富程度。

圖源:國元證券研究報告

即時零售的品類豐富程度和商品品質,必須依賴本地零售來供給。所以實體商超、線下門店、前置倉等本地供給構成了即時零售的貨品基本盤。

即時零售,歸根到底依賴於本地供給,本地供給越豐富、價格越便宜,能吸引到消費者就更多,也能滿足消費需求。

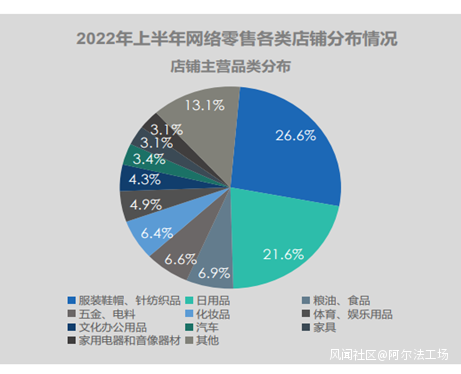

《2022年上半年中國網絡零售市場發展報告》顯示,截至2022年6月底,商務大數據重點監測的網絡零售平台店鋪數量為2411.9萬家。其中,實物商品店鋪數1281.6萬家,佔比53.1%。

而店鋪經營的品類也日漸豐富,從傳統的外賣、生鮮已經擴展到了傢俱、家用電器、手機等。

2022年3月,小米美團閃購合作官宣手機智能硬件產品最快30分鐘送達,目前全國3000多個小米之家都已入駐美團(HK:03690),並將“即時零售”視為一個重要的增量市場。背後代表着由“餐飲到家”到“萬物到家”的大趨勢。

圖源:《2022年上半年中國網絡零售市場發展報告》

一家家實體店,保證了即時零售的持續供應和產品的多樣化,從這個維度來講,本地實體零售是即時零售誕生的必要條件。

另一方面,本地零售的豐富度和密度,決定了即時零售的天花板,並促進着即時零售模式的良性循環。

配送成本和效率是即時零售的基礎。助力即時零售保證高效配送服務的,是本地零售。

本地供給的分佈密度和廣度,將直接影響即時零售的服務體驗和配送成本,更密集、更大規模的本地零售,也間接決定了即時零售行業的規模天花板。

對即時零售的需求+供給,共同作用催生了即時零售行業,而像美團這樣同時涉及線上系統和線下履約的平台,則起到了催化劑的作用。

為何傳統零售不能直接單槍匹馬闖蕩互聯網?

且不要説小型商超、店鋪不具備搭建電商的條件,就連大型商超,想轉型為電商模式,也是難上加難。

比如零售商的傳統線下供應鏈不適合支持線上零售業務的發展。

想要做好電商,必須要求具備覆蓋全國重要城市的配送網絡, 而一般本地零售企業,即使小有規模,可以做到本地配送,但仍然缺少覆蓋城市內各個網點的能力。所以,本地零售企業所服務的基本還是1-3公里以內的客户。

此外,自建電商需要互聯網運營和數字化能力,也有一定的技術困難,這些短板成為傳統零售邁向電商的攔路虎。轉型迫在眉睫,傳統零售為了破局,一直在找出路。

03 即時零售未來將與實體零售“共生共榮”

即時零售給傳統零售帶來了契機,也提供了轉型的解決方案,未來將與實體零售共生共榮。

以往傳統零售想擁有高銷量,背後需要付出高昂的租金、人力和運營成本,並格外依賴黃金地段。但即時零售平台讓位置不再成為重要因素,取而代之,產品質量和多樣性,才是銷量猛增的關鍵。

更重要的是,當前,即時零售仍處於發展初期,商品供給的品類豐富度、可選空間都還不夠,無法滿足消費者的全部需求。

在經濟學上説,因供小於求,市場價格由供給端主導,先進入的供給者就會獲得更高的利潤。

且隨着消費者持續把外賣當作快遞使用,即時性需求會進一步擴大到其他品類,供給的稀缺性會進一步加劇,對於本地實體零售來説,這段時間正是發展的紅利期。

即時零售給陷入下行週期的本地零售注入了一針強心劑,不僅讓本地零售獲得紅利機會, 也給本地供給側提供了新機遇。

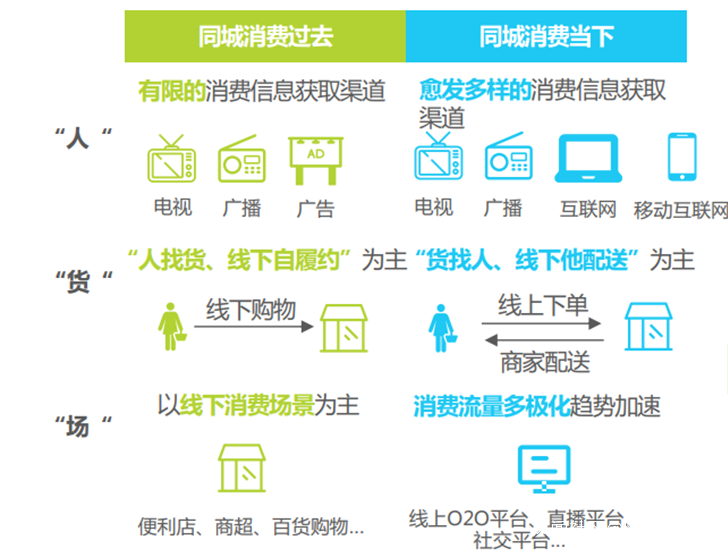

過去的本地零售只能依靠顧客自主來店,是一種“人找貨、線下自履約”的模式。

消費者僅能通過有限的消費信息渠道來獲取信息,但即時零售則幫助本地零售擴寬了信息獲取的渠道,從“人找貨”便成為“貨找人”,線上流量的加持下,促進了本地零售的銷量增加。

圖源:《2022年中國即時配送行業趨勢研究報告》

從目前的發展態勢來看,本地商超、連鎖、KA等本地實體零售商一起,都是即時零售發展的主要受益者。

不同於傳統電商業務和線下實體是零和博弈的關係,具有擠出和替代效應,即時零售業態依託本地實體零售商,即時零售業態的迅速增長,本質上也是本地實體經濟的增長。

事實也的確如此,據《南國早報》的報道,美團數據顯示,今年1至7月,廣西全區便利店的即時零售訂單同比增長42%,大型商超增長119%,夫妻雜貨店增長達317%。即時零售實實在在地反哺了本地零售。

所以本地零售選擇入局即時零售,邊界消失、融合加劇後,實現了兩者的互利共贏。

中國連鎖經營協會會長裴亮認為,即時零售 “不是單純依靠線上的流量,而是通過對現有線下資源的整合,使得平台和線下零售商的合作形成一種1+1>2的能力”。

即時零售仍處於發展初期,但其未來空間很大,需求空間也很大。

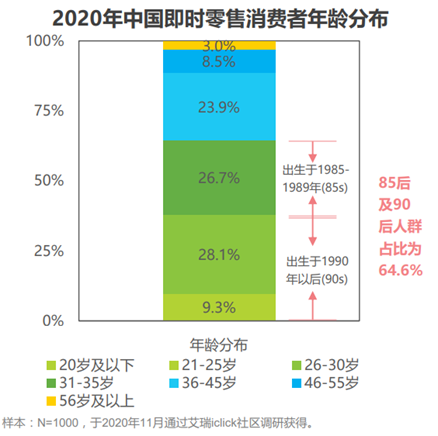

根據艾瑞諮詢的數據顯示,即時零售的用户羣體中,85後及90後人羣佔比超64.6%。

年輕人喜歡即時零售,最直接的原因就是即時零售為用户極大節省了購物時間,也優化了購物體驗。而正是年輕消費羣體,讓即時零售擁有了極大的市場潛力。

圖源:《2021年中國即時零售行業研究報告》

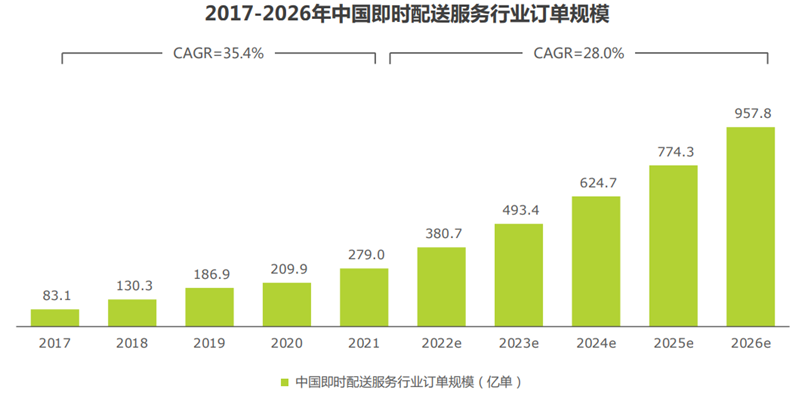

未來,隨着即時配送服務行業向全場景、全距離、全時段方向發展,並加速成為本地消費的基礎服務設施,即時零售市場潛力無限。

艾瑞預計2026年,即時配送服務行業訂單規模將接近千億量級,達到957.8億單,2021年-2026年年複合增速為28.0%,行業整體仍處於快速發展路線上。

圖源:《2022年中國即時配送行業趨勢研究報告》

其實即時零售背後代表着的是“去中心化”的零售新形式。更好地滿足客户需求、更快的送達每一個商品,是經歷蝶變的互聯網零售,不再跟傳統零售割裂,線上線下渠道趨向深度融合,共生共榮。