美聯儲,睡醒了?_風聞

李建秋-李建秋的世界官方账号-2022-08-28 21:36

鮑威爾在傑克遜霍爾的會議上,從理論上來説是不應該引發市場恐慌的,因為通脹就是明擺着的,結果週五的美股還是大幅度下挫,不知道美股投資者在幻想什麼。

鮑威爾談的重點如下:

當前,聯邦公開市場委員會(FOMC)的重中之重是將通脹降低至2%的目標

需要強力地運用我們的工具,使需求和供給更好地平衡

降低通脹可能需要經濟保持一段持續低於趨勢增長率的時期。

我們的經濟繼續顯示出強勁的潛在動能。勞動力市場尤其強勁,但它顯然是失衡的,對工人的需求大大超過了可用工人的供給。

恢復物價穩定可能需要在一段時間內保持限制性的政策立場。歷史記錄對過早放鬆政策提出了強烈警告。

三點教訓:

央行能夠而且應當承擔起實現低且穩定的通脹的責任。

公眾對未來通脹的預期會在設定一段時間內的通脹路徑中發揮重要作用。

我們必須堅持加息,直至大功告成。

“現在看來,央行行長和其他人曾經需要在這兩個方面令人信服,但正如前主席本·伯南克所表明的那樣,這兩個主張在大通脹時期都受到了廣泛質疑。今天,我們認為這些問題已經解決。我們實現價格穩定的責任是無條件的。”

實際上無論是微博,知乎,以及幾乎所有媒體,所有人都講過了,包括鮑威爾去和70年代對比,連我都寫過對比。等鮑威爾把話説了,大家反而沒什麼好説的。

目前的問題並不在於鮑威爾講什麼,而在於鮑威爾是不是能説到做到,從目前市場上來看,這麼多年來美聯儲不斷的自我破壞信用,市場未必肯信,目前鮑威爾遠沒有達到壓力最大的時候。

什麼是壓力最大的時候?

兩年後。

兩年後美國又是一場大選,既然鮑威爾提到了70年代的大通脹,那麼他肯定清楚在1971年的時候,尼克松為了連任,逼迫當時的美聯儲主席不得加息,即便是當時的通脹已經起來了。

1971年8月16日,當聯邦基金利率位於5.75%時,美國財政部長約翰·康納利告訴《華爾街日報》:“每個人都很清楚,尼克松總統希望利率保持在低位。”在整個70年代,利率都在5.75%水平上下波動。

那麼真的等到了未來大選時期,當拜登告訴鮑威爾:我需要你降低利率,提振經濟來保證民主黨能夠繼續執政,鮑威爾能同意嗎?

這才是核心問題。

當然最好的結果是,鮑威爾通過這次大幅度加息,直接把通脹給打下去,並且通脹再不復發,這樣就不至於在未來面臨兩難的局面。

這需要鮑威爾現在就下定決心,在未來的9月份把利率提高到足以擊破通脹的地步。

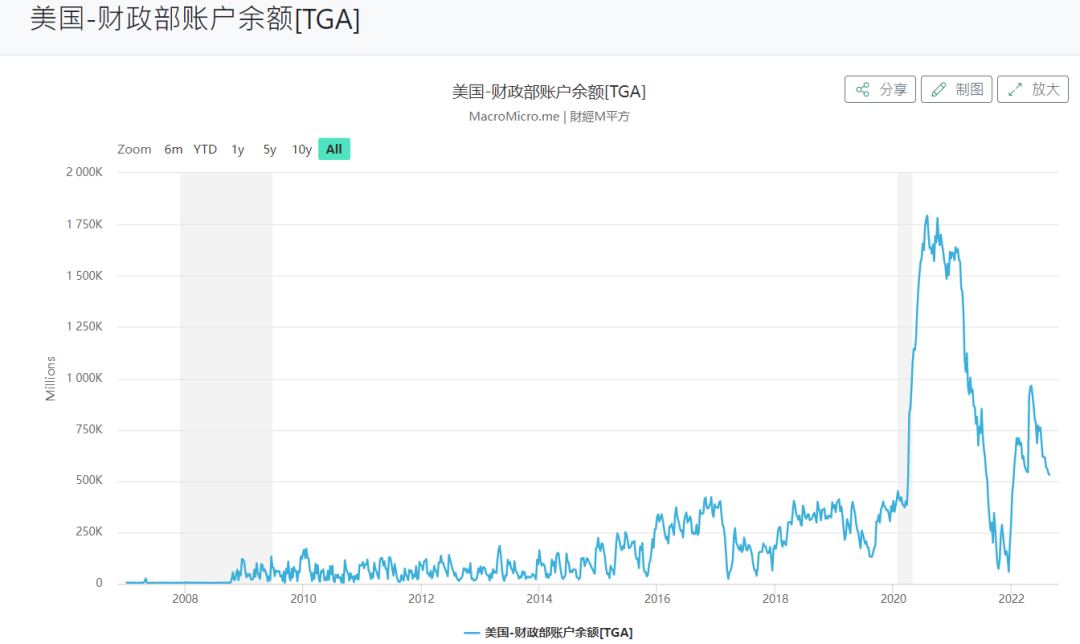

還有一個值得關注的是美國財政部的餘額,如圖

財政部賬户餘額目前依然處於高位,高於疫情前的任何一個時期。

美國財政部現在有錢的很,有錢自然就要花。

而花錢會進一步刺激通脹。

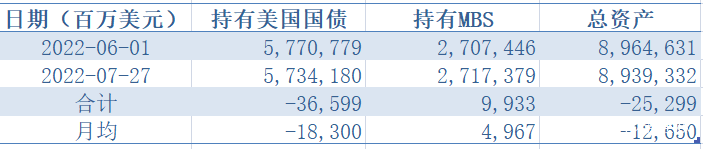

美聯儲之前關於要縮減資產負債表的牛皮,看起來並沒有實現,如圖

我們看到了一個小小的下折,但是這一點點下折幾乎於事無補。

按照美聯儲的縮表計劃,自6月份美聯儲在3個月內,每個月縮表475億,之後規模提升到每個月950億,這包括600億美債和350億的抵押貸款支持債券。

這是實際情況:

8月還沒有過完,但是就6月和7月的情況是:國債月均縮減183億,為計劃的61%。抵押貸款支持債券甚至比6月初還增持了99億。

8月份,美聯儲加速了縮減資產負債表。

截止到我發稿的時候,資產負債表規模為:8,851,436,相對於7月份的有了大幅度縮減,三個月下來,縮表1131.95億。

原定計劃是每個月475億,三個月就應該是1425億,現在已經8月28了,不知道能不能完成任務。

而接下來的才是重點:每月縮減950億,這絕對會給美國經濟一個暴擊,如果你認為前兩個季度環比增長為負,這就叫技術性衰退,那麼接下來會讓你知道什麼叫真實的衰退。

接下來是全球經濟的至暗時刻,一直到美聯儲縮表完畢為止。

老實説,這兩年美聯儲實在放的水太多了,比較一下美聯儲疫情前和疫情後的資產負債表,疫情前,也就是2019年的時候,美聯儲資產負債表不過3萬7千多億,就不説2019年,就説2016年資產負債表最高的時候,也不過4萬5千億左右。

現在整到8萬8千多億,就算每個月減950億,一年下來不過1萬1千多億,何年何月才能恢復正常?要加大緊縮的話,得四年才能把資產負債表給減下來。

這不開玩笑麼?真這麼幹,美國經濟早就崩了。

所以美股吧……你懂的。

説下國內情況。

目前國內經濟有不少的負面因素。

第一個是通貨膨脹。豬週期又到了,9月份的CPI同比可能會超過3%,CPI上漲後會引發央行的警惕,就算不收緊流動性,起碼也不會放水了。

另外目前M2信貸和社融信貸的差值似乎可以認為,央行釋放的流動性目前停留在金融系統的居多,而沒有真正流向實體,這會導致金融機構槓桿比較高,

由於美聯儲的加息縮表,導致匯率也存在一定的問題,因此人民幣兑美元可能會繼續下探,目前海外的預測是6.8到7.2,匯率貶值可能會讓部分海外資金離場,這對股市債市都是很不利的。

房地產問題,這個各種媒體已經講了很多,我不打算重複了。

另外一個很多人沒有講到的,就是能源的問題。

我國能源安全比歐洲強很多,但是有安全不代表就充足,今年夏天極端的高温加乾旱,已經讓電力捉襟見肘,引發了限電問題,要注意的是,這可是在經濟還沒有恢復的情況下的限電。

而一旦下半年景氣有所恢復,勢必加大電力消耗,而目前的乾旱的情況導致水電下降不少,煤炭緊張會導致火力發電價格上漲,上游能源價格可能還會漲。

基礎化工,有色金屬,電子,輕工製造,這些都是耗電大户,能源上漲對它們是不利的。

目前預測下半年經濟會逐漸恢復,整體會高於上半年。

9月份美聯儲加大縮表,外加美國目前的庫存情況,出口行業可能會受到影響,請大家密切留意。

現在投資是比較困難的時期,美元走強會導致黃金價格下跌,股市債市都不是什麼好去處,債市的問題甚至比股市還要大。

多看少做,加大防禦,其實光看這段時間的A股特徵就非常明顯:一路的炒ST。

要特別留意中國的CPI。

因為一旦CPI上去了,可能就會收緊流動性。