拼多多悶聲發大財,比阿里和京東猛多了,怎麼做到的?_風聞

知危-知危官方账号-2022-08-31 20:50

8 月 29 日,拼多多的美股股價踩了油門,盤中最高漲了 24%,收盤上漲 14.71% 。

圖源:雪球

圖源:雪球

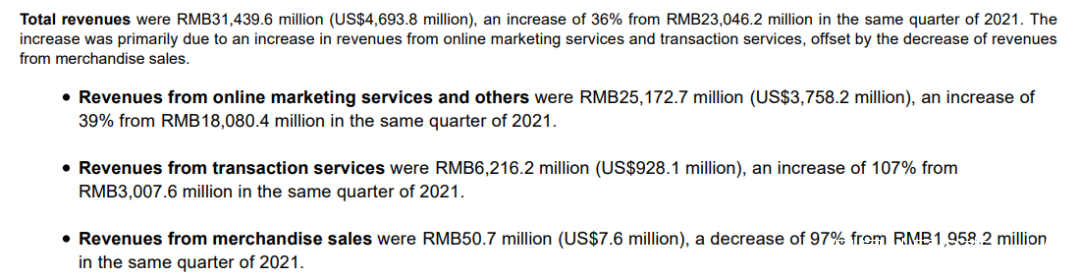

**這次上漲的原因是拼多多交出了一份亮眼的財報:二季度拼多多實現營收 314.4 億元,淨利潤 89 億元,同比分別增長 36% 和 268% 。**那麼,拼多多是怎麼做到的?

收入暴漲拼多多的收入主要分三塊:

①在線營銷及其他業務,也就是商家廣告收入;

②交易服務,包括使用多多支付的手續費,多多買菜和電商佣金收入;

③商品銷售,拼多多的自營商品銷售業務。

2020 年第四季度,拼多多平台自營業務上線。當時部分數碼 3C 品牌沒有在拼多多平台開旗艦店,為了滿足用户的購買需求,拼多多官方就先從品牌方採購產品,然後賣給消費者。這部分業務相當於京東的 B2C 模式,毛利率很低。

**隨着拼多多逐漸贏得品牌方與用户的信賴,****拼多多吸引了品牌官方來開店,自己則專心做平台,其自營業務開始退出歷史舞台。**二季度,拼多多自營商品銷售收入為 5070 萬元,與 2021 年二季度的 19.6 億元相比下跌了 97% 。而其他的兩塊收入則大幅增長。

其中,廣告收入為 251.7 億元,同比增加 39%;交易服務收入為 62.2 億元,同比增加 107% 。 圖源:拼多多 2022 二季報

圖源:拼多多 2022 二季報

我們拿它和同行對比一下。

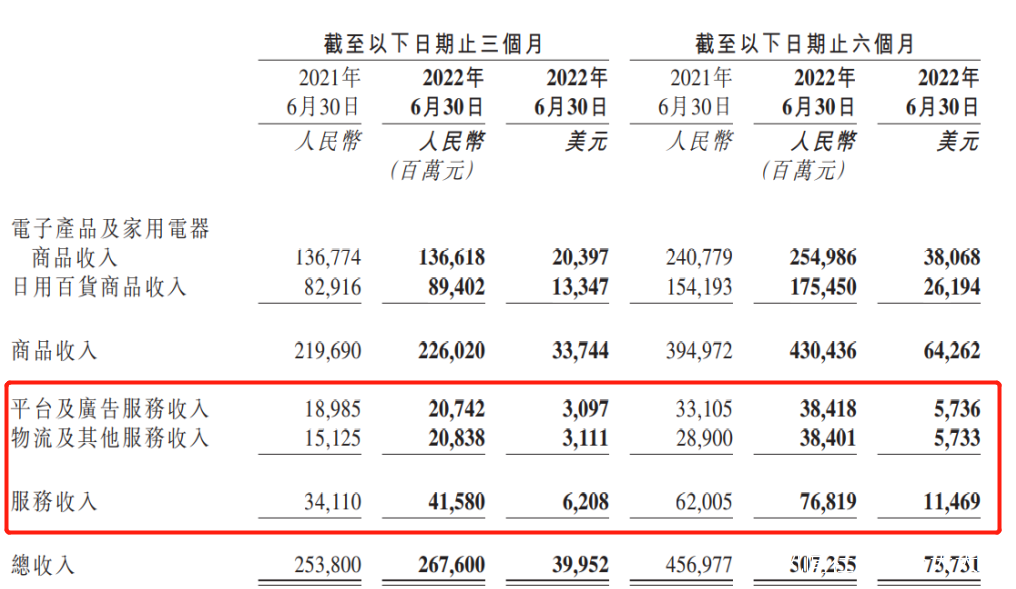

二季度,阿里巴巴的 “ 客户管理收入 ”( 核心電商收入 )為 722.6 億元,同比下降 10% ;****而京東的服務收入為 415.8 億元,同比增長 21.9% 。( 注:京東的服務收入具體包括平台及廣告服務收入,物流及其他服務收入,主要指京東向第三方商家收取的佣金、廣告費,以及倉儲物流費用。) 圖源:京東 2022 中報

圖源:京東 2022 中報

可以看到的是,高速的增長,讓****拼多多的收入體量已經是阿里核心電商收入的 43.4%,京東的 75.6%,相當於小半個阿里,四分之三個京東。****市場上有一部分聲音認為拼多多的增長得益於疫情導致的所謂 “ 消費降級 ”,消費者的消費從阿里京東轉向物價相對較低的拼多多。****知危編輯部認為這種觀點存在邏輯問題,有些想當然,真正原因並不在此。首先,阿里核心電商收入同比僅微跌 10%,京東的服務收入獲得了 21.9% 的增長。在活躍用户數據方面,據阿里巴巴 6 月份季度業績披露,截至 6 月底,淘寶、天貓的年度活躍消費者相較於過去 12 個月,有 98% 保持活躍;據京東中期報告披露,截至 6 月底,**其年度活躍客户賬户相較去年同期增長了 9.2% 。**另外,**拼多多本季度財報並未披露用户數增長,我們可合理推測其用户數並未有喜人增長,否則一定會作為成績寫進財報。****這足以證明,消費者的大盤並沒有太大變動,並不存在所謂阿里、京東用户 “ 消費降級 ” 轉去拼多多消費的現象。****或者説,即便有,也不是主要因素。**其次,拼多多在二季度業績發佈會上表示:618 期間,拼多多手機行業全品類同比增長 148%;家電全品類銷售規模同比增長 103%;美妝行業全品類銷量同比增長 122%;日化行業全品類同比增長 110% 。

細看這些增長較高的細分品類,**你會發現基本都並非 “ 低價白牌 ”,而是相對高價的 “ 標品 ” 。**所以綜合來看,知危編輯部認為,**拼多多的營收增長,主要因素可能反而是讓原有用户實現了 “ 消費升級 ”,他們開始在拼多多上買原來在天貓、京東才買的相對高價的 “ 標品 ” 。**要知道,**阿里巴巴有今天的成績和體量,有很大一部分原因是當年完成了重淘寶( 低價白牌 )到重天貓( 高價標品 )的轉型,讓天貓成為了阿里巴巴集團現在最重要的業務之一。****帶領天貓業務走向成功的張勇,現已成為阿里巴巴集團首席執行官。**拼多多似乎正在複製阿里的成功之路,攻勢很猛,阿里的防守則顯得有點吃力了。

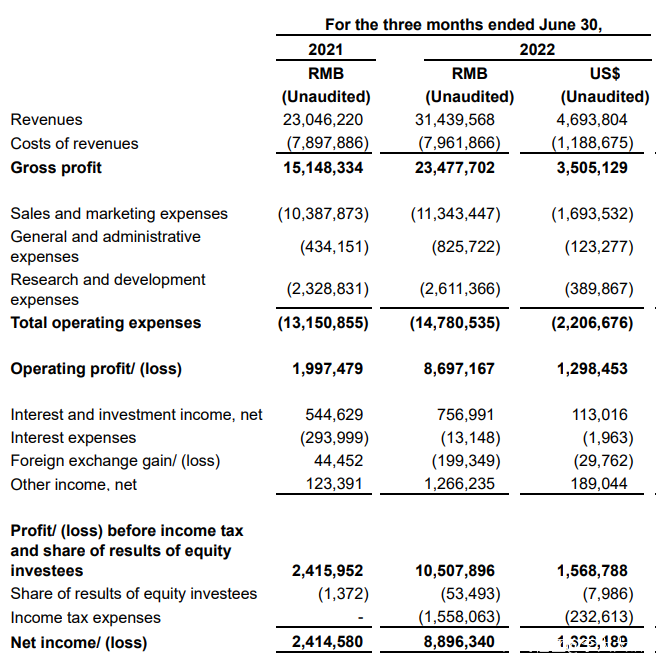

**成本費用****在收入大幅增長的背景下,拼多多的營業成本並沒有怎麼增長。**2021 年二季度營業成本是 78.97 億,今年二季度是 79.6 億,幾乎沒變化,生動詮釋了什麼叫互聯網的邊際成本為零。 圖源:拼多多 2022 二季報

圖源:拼多多 2022 二季報

在費用這塊,目前的大環境下,**互聯網公司基本掛起了免戰牌,阿里巴巴和京東二季度的營銷費用都同比減少了 10% 以上。****而拼多多並沒有,二季度的營銷費用同比增加了 9%,從 103.9 億元增長到 113.4 億元。****只不過,因為收入增長更快,營銷費用佔收入的比例反而降低了。**研發費用加上管理費用的金額並不高,從 27.6 億元增長到 34.3 億元,雖然同比增長了 24%,但佔收入的比例卻從 12% 降低到 10.9% 。

因此,在營收大增,而成本、經營費用小幅增長的背景下,拼多多二季度的營業利潤率達到 27.6%,最終產生了 89 億元淨利潤。

值得注意的是,拼多多財務副總裁劉珺表示:

“ 部分推廣和農業項目延期、差旅商務活動減少等偶發性因素短期內影響了本季度整體費用,因此不應將本季度的盈利作為未來季度的參考。”****未來目前,**國內電商的用户數差不多見頂了,所以三家電商公司的營銷費用增速放緩也很好理解。有句話是這麼説的:“ 一個新用户的獲取成本,是一個老用户維護成本的 5 倍 ”。**8 月 31 日,中國互聯網絡信息中心( CNNIC )在京發佈第 50 次《 中國互聯網絡發展狀況統計報告 》。《 報告 》顯示,**截至 2022 年 6 月,我國網民規模為 10.51 億,較 2021 年 12 月新增網民 1919 萬,只增長了 1.8% 。**阿里巴巴在截至 2022 年 3 月 31 日的財年中,共有全球年度活躍消費者 13.1 億,其中 3.05 億來自海外( 阿里巴巴旗下有速賣通、Lazada、Trendyol 等海外電商平台,也有海外批發業務),國內用户約 10 億人,**已接近中國網民總數。**京東二季度年活躍用户數為 5.8 億,環比僅增長 30 萬。已有 8.8 億年活躍用户( 一季度數據 )的拼多多也不再披露用户數據。

正如拼多多 CEO 陳磊所説,**“ 現在的關注重點,是如何更好地服務現有的 8.8 億用户,長期關注平台內生價值。”**在用户年均消費額這塊,拼多多還有很大的提升空間。

截至 2021 年底,拼多多平台年成交額( GMV )達到 24410 億元,除以年活躍買家數 8.7 億,**可以算出活躍買家年度平均消費額( ARPU )為 2805 元,而阿里、京東的用户年消費額分別為 9200 元、5787 元。**另外,阿里巴巴還擁有 2500 萬名 88VIP 會員,每名會員的年平均消費額超過 57000 元。

**拼多多通過 “ 百億補貼 ” 等方式,如果能像早期的阿里一樣,從淘寶轉型過渡到天貓,完成品牌升級,用户消費額還有很大的提升空間。**不僅如此,很多消費品類其實仍然以線下渠道為主,電商渠道還有很大的發展空間。

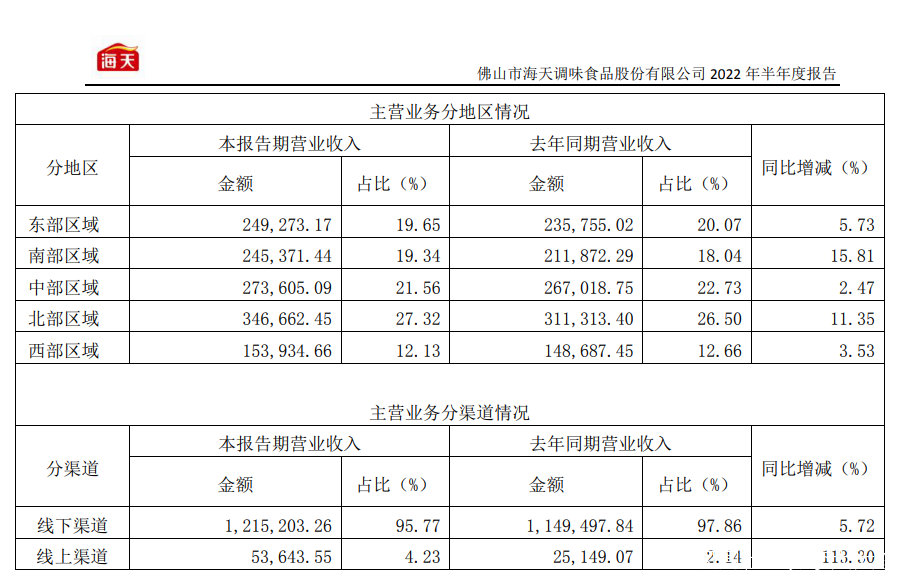

比如海天醬油,線上渠道的銷售收入佔比還不到 5% 。醬油這種產品,一種口味吃習慣了之後,完全可以在網上下單,省得自己去超市提回來。

圖源:海天味業 2022 年中報

圖源:海天味業 2022 年中報

另外,在電話會議上,拼多多還提到準備做跨境電商業務。

**拼多多 CEO 陳磊表示,作為一家年輕的創業公司,拼多多一直在持續探索新的機會,海外業務具備創造新價值的可能性。**説白了,就是看隔壁阿里 13.1 億用户裏有 3.05 億海外用户,所以自己也想試試,能不能讓海外用户 “ 拼得多,省的多 ”,也都過來 “ 砍一刀 ”。

據海關總署統計,2021 年我國跨境電商進出口規模 1.98 萬億元,同比增長15% 。

**國內跨境電商獨角獸 SHEIN 去年的銷售額超過 160 億美元,今年 4 月份最新一輪融資的估值接近千億美元,而拼多多現在的市值只有 840 億美元。**要知道,**拼多多團隊原班人馬在做電商之前,可是已經靠做遊戲出海就基本 “ 自由 ” 了的,對出海投流轉化相對門兒清。**如果出海業務成功,搞不好,拼多多可以再造一個拼多多。