冰與火中的“MLCC”_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2022-09-05 16:20

如果用一個詞來形容如今的芯片產業,那勢必就是“冰火兩重天”,前段時間鋪天蓋地的報道令人難以忽略,但放眼看整個半導體產業,被“冰”與“火”交織的,又何止芯片一個領域,元器件亦是如此。

MLCC向來有着“電子工業大米”之稱,作為現代電子工業中不可或缺的被動元器件之一,在經歷了去年一年的缺貨、漲價浪潮後,似乎迎來了新一輪的庫存危機,然而即便如此,廠商們的擴產腳步卻未停止…

**價格下跌之“冰”**對於半導體產業來説,終端掌握了最終決定權。今年以來一系列危機警告的來源就是因為以消費電子為代表的終端需求退潮,以手機為例,2022年Q2全球智能手機出貨量為2.91億部,同比下降了7.7%,而中國大陸智能手機出貨量僅6740萬台,同比下降了10.1%。

原本手機、筆電、平板、電視等終端需求不振,但數據中心、網通產業的需求還能撐住,然而戰事頻傳,消費更為緊縮,這二類需求也跟着翻船,被動元件廠第二季存貨較去年同期大增。急劇緊縮的消費市場造成消費規MLCC需求滑落,市場庫存不斷攀高。

從庫存水位來看,被動元器件產業鏈的終端、渠道、原廠的庫存都較高,各大MLCC廠商的庫存大部分都在1.5-2.5個月之間,下游代理商庫存水位要比原廠還多,最長的可達4個月。TrendForce研究顯示,消費規MLCC各尺寸平均庫存水位達90天以上。

高庫存使得代理商的進貨意願下降,為了刺激購買慾望,MLCC產品價格一路下跌。根據TrendForce調查,自2021年第一季至2022年第一季間,消費規MLCC全年價格平均下跌5到10%不等,今年第二季為了提升拉貨意願,再度調降3到5%,而部分低階消費規MLCC價格甚至已觸及材料成本,預估下半年消費規MLCC價格平均恐再降3到6%。

集邦科技關鍵零組件部門研究經理陳惟聖指出,由於區域性封控再起,MLCC 的價格自去年底就已經開始鬆動,並受到需求疲弱影響持續探底,預期下半年報價走勢也將隨著產業需求轉換,議價過程最大變化就是買方市場抬頭,ODM 廠採購開始積極要價。

不得不説,電子元器件的降温對MLCC廠商的業績和生產計劃都產生了一定壓力。

據日經新聞報道,MLCC大廠太陽誘電上季接獲的訂單金額較去年同期大減29%至716億日元,連續第4季呈現減少,其中電容部門訂單額大減30%至470億日元,連續第3季減少。據悉,太陽誘電考慮將2022年7-9月期間的MLCC產能利用率從5月公告的95%調降至85%前後。

不止太陽誘電,大陸MLCC龍頭風華高科在經歷了2020年和2021年連續兩年的高速增長後,境況也發生了變化。Wind數據顯示,2022年風華高科前兩個季度營收分別為11.02億元、10.16億元,較上年同期分別下滑6.12%、33.29%,其中二季度營收淨利下滑幅度甚至創下近兩年來的單季新高。

此外,從行業整體情況來看,MLCC主要廠商的稼動率降至70%-80%。根據各大廠近期法説會的預估,國巨的標準品產能第三季減產10個百分點,平均稼動率降至50~60%;禾伸堂今年上半年利基型產品滿載,標準品約80%,第三季將以調整稼動率取代降價,標準品稼動率降至70~80%。

集邦科技關鍵零組件部門研究經理陳惟聖分析,今年上半年整體 MLCC 市場,受到中國封控管制衝擊市場供需停擺,打亂供應鏈上下游的生產運行,再加上烏俄戰爭與通膨惡化,影響到 MLCC 供應商的出貨表現,出貨衰退將近16%。

無論是終端市場的銷量,還是MLCC產品的價格、庫存,亦或是廠商們的業績報告,都體現出當前的MLCC市場不容樂觀。

**逆勢擴產之“火”**儘管消費規MLCC市場疲態盡顯,但廠商們擴產的腳步卻未停止。其實,在2021年的時候,面對持續擴大的市場缺口,MLCC廠商已經掀起了一輪擴產潮,據《MLCC擴產“賭局”:過剩還是機遇》一文統計,2021年,日本村田、太陽誘電等頭部企業率先擴產,我國台灣的國巨電子,大陸的三環集團、風華高科、芯聲微、東材科技、宇陽科技等也緊隨其後。到了2022年,雖然市場局勢已經發生較大的轉變,但廠商們擴產的心卻依舊堅定。

8月17日,京瓷宣佈計劃投資150億日圓在鹿兒島國分工廠廠區內興建新廠房,提高MLCC產能約二成,目標2025年度將MLCC營收提高至2,000億日圓,達2021年度時2倍,新廠房將在2023 年 2 月動工,2024 年 5 月投入營運。除了日本鹿兒島國分工廠的新工廠外,京瓷在泰國等地的工廠也都在增產 MLCC,目標是2025年度 (至 2026 年3月)的MLCC 營收要達到 2000 億日元,相當於 2021 年度的 2 倍。

除了京瓷, TDK也在今年5月宣佈,決定在 TDK Electronics Factory Corporation 的北上工廠(日本巖手縣北上市市)的場地內建造新的生產大樓,專注於高可靠性汽車產品,以增強MLCC生產,預計於2023 年 3 月開工建設新大樓,並於 2024 年 6 月竣工。TDK從去年開始在現有的MLCC生產基地和關聯公司建立了提高產量的系統。

太陽誘電在經過去年的大規模擴產後,今年8月,由太陽誘電(廣東)有限公司投資10.58億元的MLCC陶瓷電容擴產項目參加了東莞的集中動工儀式,建設週期為2022年—2025年。

在東莞擴建MLCC項目的,除了太陽誘電,還有本土廠商宇陽科技,宇陽科技繼安徽宇陽年產5000億片MLCC項目建設後,又在廣東東莞擴建MLCC產能。8月5日,東宇陽工業車規級陶瓷電容器項目開工奠基典禮在東莞舉行,項目將導入5條先進MLCC製造生產線。

消息顯示,宇陽科技規劃同城建設新華東生產基地和新華南生產基地,新華東生產基地位於安徽滁州,總投資23億元,分三期建設,佔地面積13萬平方米,規劃年產能5000億片,建設全尺寸全系列MLCC生產線,生產應用於消費類電子、芯片內埋、車規級等MLCC產品。新華南生產基地位於廣東東莞,總投資10億元,佔地面積3.3萬平方米,規劃年產能2200億片,建設新的研發中心和全尺寸全系列MLCC生產線,生產應用於5G、精密醫療、車載電子等領域高端MLCC產品。

另一家MLCC廠商微容科技則於近期完成了近20億元融資,微容科技負責人表示,本輪融資資金將用於新建成的B廠房設備投入,以實現高容量、車規MLCC等高端產品的大幅擴產和持續研發。據瞭解,B輪融資的完成,將保障微容科技一期兩棟MLCC廠房的全面投產,助力MLCC年產年到達6000億片。此外,微容科技近期的規劃將繼續追加投資至120億元,在2028年左右實現MLCC年產能1.5萬億片規模的總目標。

此外,信維通信去年簽約的益陽MLCC項目預計2022年下半年開始投產,打造高端MLCC產品基地;芯聲微電子已經和淮安經濟開發區簽訂二期投資協議,廠房規劃也在設計中,預計2024年第一季度可以逐步投入使用,最終實現月產300億隻MLCC的產能。

總的來説,國內外廠商擴產步伐都相當一致。

矛盾勢態下,MLCC未來如何目前來看,消費規MLCC產品的庫存恢復仍需要時間,但後續再降價的可能性不大。在庫存方面,集邦科技預計下半年消費規MLCC產品到第四季將嚴重供過於求,中國台灣最大的被動元件製造商國巨也表示,在終端市場需求疲軟的情況下,商品供應的庫存需要六個月才能恢復到正常水平。

即便終端市場需求已經疲軟,但MLCC價格應該不會再下探。紅塔證券分析指出主要有以下兩大原因,一方面是今年以來主要被動元器件價格下跌幅度較大,主要被動元器件產品價格已觸及成本,沒有降價的空間;另一方面是整個市場供需格局已基本穩定,再降價也很難搶到更多的份額。

不過,與已經“失速”的消費引擎相反,汽車領域的動力值則已拉滿,並有望成為下一個強勁的增長點,這一點在上述擴產的廠商中也能體現,無論是京瓷、TDK,還是宇陽科技或微容科技,他們的擴產項目大多都將專注於車規級高端MLCC產品。此外,國巨還預計到 2023 年底,將把汽車電子的收入比例從目前的 18-20% 提高到 22%。

近些年,全球環保意識的抬頭讓新能源汽車逐漸成為消費者的首選。火熱的終端市場,再加上新能源汽車本身對於芯片的極大需求,電動汽車迥然成為半導體行業的下一個增速引擎。

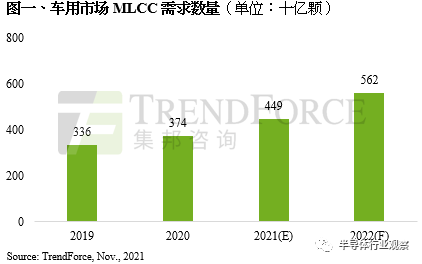

從市場需求來看,隨着汽車電子設備的小型化和精密化,車載電子元件的數量不斷增加,中國電子元件協會數據顯示,純電動車的MLCC單車用量約為18000個,使用數量遠超傳統的燃油車。同時,智多星顧問數據顯示,2020年全球汽車用MLCC需求量約為3790億隻,同比增長9.1%,預計到2025 年全球汽車用MLCC需求量將達到4730億隻,五年平均增長率約為4.6%。毫無疑問,隨着汽車產業的升級,車規MLCC的需求將愈發強勁。

而從庫存角度來看,不同於高庫存水位的消費規MLCC,汽車MLCC代理商的庫存較低,維持在2-3個月的常規水位,且汽車的大尺寸高容存在明顯的缺貨,目前交期已經到了40個月。雖然小尺寸低容庫存還好,但其中車規的0603 104也在缺貨。

當然不止電動汽車領域,5G移動通信、物聯網基礎設施等也都將成為拉動MLCC需求的主力軍。

寫在最後MLCC作為半導體領域的一部分,其市場也具有週期性,雖然供需關係存在一定的波動性,但從長遠角度來看,作為人們日常生活中必不可缺的關鍵元器件,MLCC市場需求將持續存在,甚至會隨着各產業的升級而“水漲船高”,因此短期內的“冰火交織”對整體產業影響有限。而對於本土廠商而言,如何在這特殊時間段中,“趁東風”加強自身技術,提高市場份額或許才是需要考慮的重點。