激光雷達駛入規模化賽道,禾賽科技如何加速“上車”?_風聞

松果财经-2022-09-05 10:21

隨着近兩年來新造車市場的火熱,作為“眼睛”的激光雷達企業也開始了“上車”之路,多款新能源汽車品牌都在衝刺高階自動駕駛的量產落地,並相繼將激光雷達作為量產車型的主傳感器。

但當前的激光雷達市場尚未完全成熟,業內鮮見巨頭,而是仍處於百家爭鳴的關鍵時期。在這樣的背景下,誰能率先實現大規模量產“上車”,誰就更有可能搶佔未來智能汽車市場的高地。

**01激光雷達真是個好賽道嗎?**我們先來大致瞭解一下激光雷達的市場處境。眾所周知,激光雷達是一種通過發射激光來測量物體與傳感器之間精確距離的主動測量裝置,但激光雷達並不屬於“新事物”,而是一個已經存在了幾十年的傳感器,常用於航空航天、測繪等領域。

既然不是“新事物”,卻能在近兩年受到資本市場的火熱追捧,主要原因則在於新能源車市場的崛起。作為新能源汽車的“眼睛”,激光雷達可以讓車輛更精準地感知周圍環境,因此被廣泛認為是高級輔助駕駛,和L3-L5級別自動駕駛的必備元件。

值得注意的是,雖然激光雷達還是那個激光雷達,但用於航空航天和用於車規級的導航型激光雷達對應用方面的要求並不一樣,因此才給到了相關企業介入市場的空間。

而根據技術架構的差異,激光雷達主要分為可對周圍環境進行360度的水平掃描,擁有更高的分辨率和測距距離的機械式激光雷達,以及只能做到120度的水平視場掃描半固態激光雷達以及固態式激光雷達三大類。

其中,機械旋轉式激光雷達發展最早,目前技術較為成熟,但成本也更為高昂。

據IT桔子統計,過去一年全球激光雷達領域融資數量達25起,其中我國的投資數量就佔了21起。從過去幾年資本對激光雷達市場的關注程度來説,去年可以説是整個行業的“小高潮”,激光雷達確實“火”了,但它的熱度是否還能持續?

首先,由於與自動駕駛行業緊密相連,某程度來説,自動駕駛與激光雷達可謂是“休慼與共”。在碳中和及傳統產業升級等政策的支持下,目前市場普遍看好新能源汽車的持續發展,這也意味着無人駕駛相關技術的產業也將被持續看好,包括上游產業激光雷達。

首先,由於與自動駕駛行業緊密相連,某程度來説,自動駕駛與激光雷達可謂是“休慼與共”。在碳中和及傳統產業升級等政策的支持下,目前市場普遍看好新能源汽車的持續發展,這也意味着無人駕駛相關技術的產業也將被持續看好,包括上游產業激光雷達。

**據預測,2025年全球乘用車新車L3滲透率將達6%,預計從2019年至2025年每年的複合增長率達83.7%。Allied Market Research 估算,2026 年全球無人駕駛技術市場規模將超過 5500 億美元,較 2019 年可實現 39.47% 的年均複合增長率。不過,在新能源車與激光雷達兩者的聯繫之間,還有一個有趣的“變量”,那就是新能源車企對“可視技術路線”的選擇。就誰能更好擔任自動駕駛的“眼睛”這一問題,目前行業內有兩大不同流派,分別是純視覺和多傳感器融合方案。**前者以攝像頭和純視覺算法為核心,後者則以除了攝像頭、毫米波雷達,還增加了激光雷達作為安全冗餘裝置。。目前來看,大部分自動駕駛科技公司都認為多傳感器融合方案才是大勢所趨。

目前,行業仍難辨到底哪個技術才是未來,但可以肯定的是,特斯拉之所以成為“異類”,跟其多年在純視覺算法上積累有關。對其它車企而言,若跟特斯拉選擇同一類“視覺技術”,要在技術上彎道超車幾乎是不可能的任務,因此,特斯拉的選擇也反向成了推動激光雷達發展的契機。

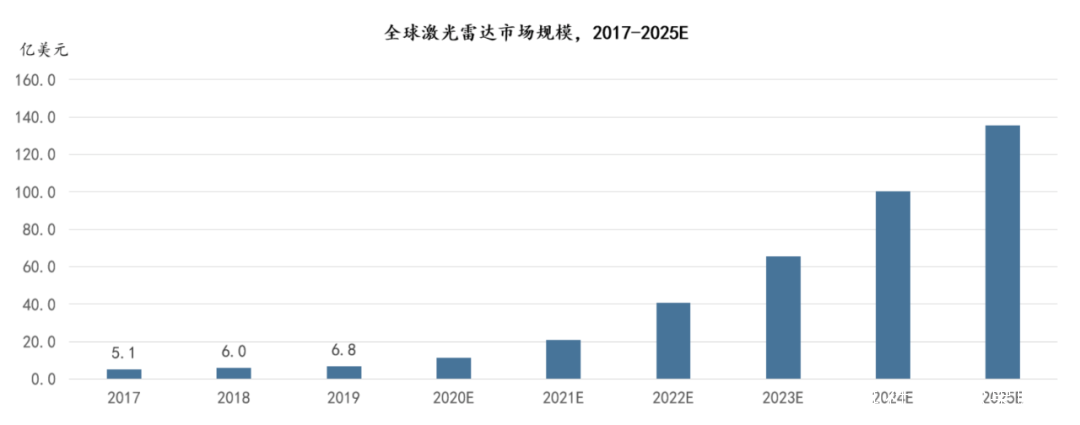

除了無人駕駛、高級輔助駕駛之外,激光雷達還可以應用在廣義機器人、車聯網等多行業的自主解決方案,據機器人蔘考推算,基於以上四大應用場景,全球激光雷達的市場規模將在2025年達到135.4億美元。可參考YOLE報告 如此看來,激光雷達賽道無論是發展前景,還是潛在目標消費羣體,都已經有了非常明確的前景。不過,目前行業仍難以快速增長的重要原因,則與產品成本過高有關,這也是特斯拉CEO馬斯克多次吐槽激光雷達的原因,畢竟特斯拉一直走的可都是“低價製造”路線。

如此看來,激光雷達賽道無論是發展前景,還是潛在目標消費羣體,都已經有了非常明確的前景。不過,目前行業仍難以快速增長的重要原因,則與產品成本過高有關,這也是特斯拉CEO馬斯克多次吐槽激光雷達的原因,畢竟特斯拉一直走的可都是“低價製造”路線。

目前來看,行業也仍在持續迭代發展,動輒幾萬元一個的機械式激光雷達,需要向5000~10000元一個的固態式激光雷達發展,行業也普遍認可固態式激光雷達才是未來的主流。

在這個過程中,誰能搶先一步實現低成本、規模化,甚至找到其它可替代的視覺方案,都將成為行業中不確定的變數。一旦激光雷達的成本能徹底下降,其市場空間將會進一步增加。

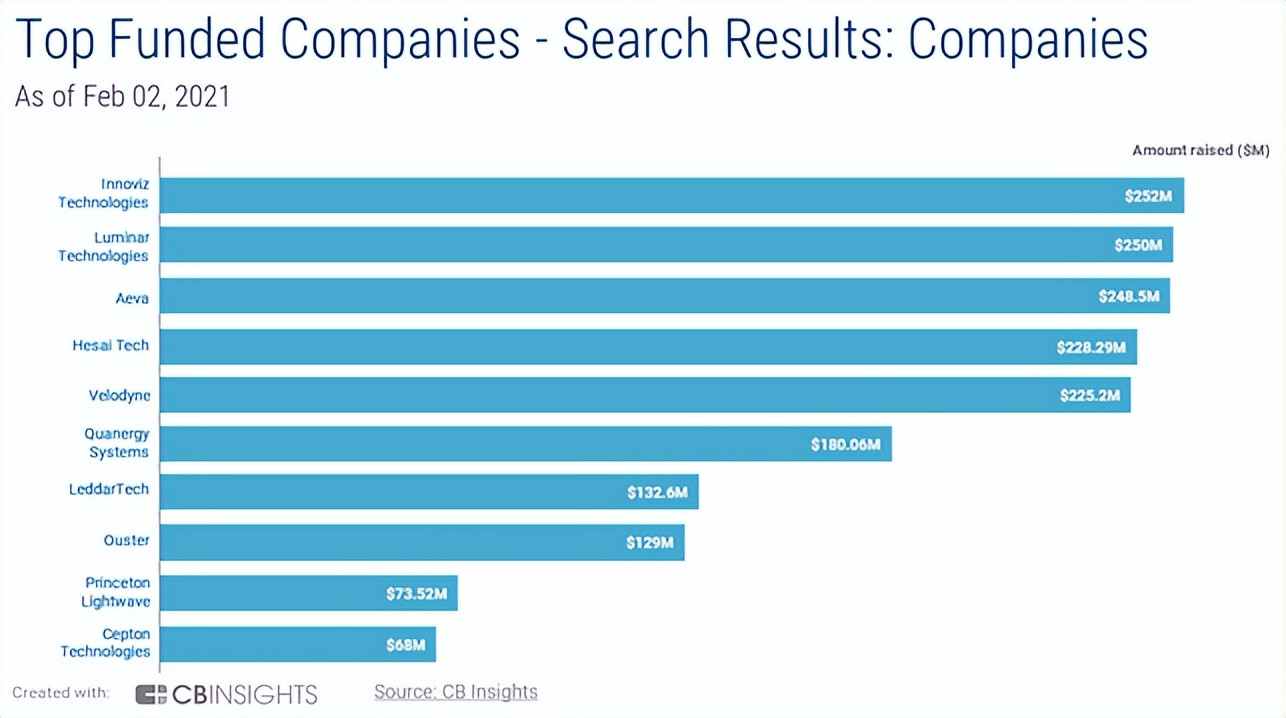

02 “先發優勢”到底有沒有用?由此可見,激光雷達在國內將擁有非常廣闊的發展前景,因此,入局者也不少。其中,成立於2014年的禾賽科技,算是國內激光雷達的“老企業”了,在所有激光雷達初創企業中,其拿下的歷史融資總額位列全球第四,是前十家公司裏唯一的中國企業。 這麼説來,禾賽科技算是業內的“資優生”,特別是隨着其商業化進程的推動,也改變了美企Velodyne一度在全球拿下80%市佔的壟斷局面。

這麼説來,禾賽科技算是業內的“資優生”,特別是隨着其商業化進程的推動,也改變了美企Velodyne一度在全球拿下80%市佔的壟斷局面。

首先,是技術路線的選擇。和大多數業內頭部公司一樣,禾賽也選擇了由機械式切入,逐步向固態激光雷達佈局的發展路線。這是因為當時固態式雷達的技術還未完善,在市場前景不明朗的前提下,禾賽才選擇技術已經比較成熟的機械旋轉式作為切入點。

**但經過數年的發展,機械式激光雷達成本高、體積大、壽命短等缺點也逐一暴露,**主流市場也基本認可激光雷達將沿着“機械式-半固態-純固態”的方向依次迭代,並以集成芯片化結構替代傳統機械式激光雷達的分立器件,解決機械式雷達成本高、體積大等應用難題。其次,是收入穩定性的問題。去年1月禾賽曾向科創板遞交了IPO申請,但僅一個月之後,禾賽便撤回材料,市場對其退出IPO的原因有不少猜測,其中一個正是業績不夠“漂亮”。

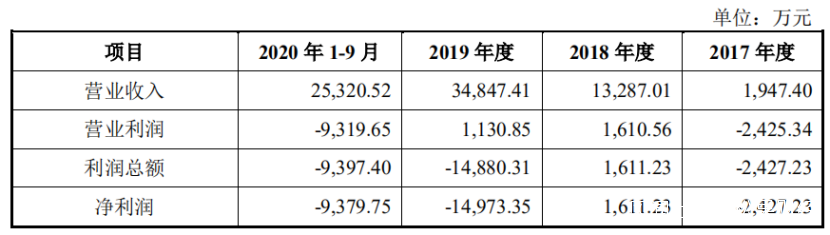

從業績數據來看,禾賽2017-2019年的淨利潤分別為-2427萬元、1611萬元、-1.5億元,2020年前9個月淨虧損為9380萬元,有實力但業績不穩定。

對於多年來持續虧損的原因,一是禾賽的研發投入一直很大,研發費用佔營收的比例平均在56%以上,且持續高於同行上市企業均值。報告期內,禾賽研發費用佔營收的比例分別為151.02%、46.54%、48.32%及64.43%,與招股書中披露的其他三家可比上市公司報告期內的研發費用率相比,它們的平均數分別為19.78%、16.44%、15.33%和12.97%。

對於多年來持續虧損的原因,一是禾賽的研發投入一直很大,研發費用佔營收的比例平均在56%以上,且持續高於同行上市企業均值。報告期內,禾賽研發費用佔營收的比例分別為151.02%、46.54%、48.32%及64.43%,與招股書中披露的其他三家可比上市公司報告期內的研發費用率相比,它們的平均數分別為19.78%、16.44%、15.33%和12.97%。

二是所面臨的競爭對手眾多,除了龍頭企業Velodyne、Luminar之外,禾賽在國內的競爭對手也不少,如鐳神智能、速騰聚創、北科天繪等。此外,19-20年受到中美貿易戰、疫情等多個因素影響,禾賽的業績也出現了較大波動。

最後,則是科技企業都必須得面對的“摩爾定律”。簡單來説,就是每隔2年,我們處理器的性能就應該翻倍。過去,LCD面板企業如TCL、京東方,均是憑着“摩爾定律”所帶來的技術優勢,通過逆週期投產新代線,逐漸成為超越日韓台企業的新技術龍頭。禾賽的芯片化技術壁壘,正是可以利用摩爾定律紅利,不斷增強產品能力。

2019年,由於在成本上沒有任何優勢,Velodyne直接宣佈撤出中國市場。對禾賽來説,除了老對手之外,後起之秀的圍攻更是讓其一秒都不能怠慢。

**03 禾賽如何守住江山?**俗話説“打江山難,守江山更難”,當前禾賽面臨的就是這樣的一個困境,要抓住重塑市場格局的機會,下面幾點或很關鍵:

首先,是抓住技術轉型的關鍵。隨着主流技術路線的逐漸清晰,已有越來越多企業加大對固態式激光雷達的研發**MEMS只是一種雷達裏機械部件旋轉方式,速騰的產品並不是固態,和禾賽的產品一樣,也是半固態。**業內也有消息稱,禾賽正在推進固態激光雷達、FMCW 激光雷達、激光雷達接收端 SoC 等研發項目,以拓展產品類型和業務範疇。

而面對“技術轉型”會不會很困難的問題,禾賽曾在答記者問中回應過這個問題,其表示禾賽自身也有技術儲備**(固態式激光雷達)**,因此,並不存在無法轉型的困難。禾賽認為,掃描方案只是激光雷達的“外功”,激光收發技術才是“內功”。其在做機械旋轉式產品時積累起來的激光收發技術,可複用至轉鏡式、MEMS及純固態產品中

從結果來看,禾賽先選擇機械式激光雷達,也是明智的。對企業而言,生存下去才是關鍵,無論選擇哪種技術路線,先量產並獲取客户,進而實現技術和硬件的迭代升級,才能產生滾雪球式的變化。

其次,是儘可能降低成本。目前,禾賽已經在芯片研發路上走了將近5年的時間,已實現了激光器線陣排列的芯片化,在保障高性能的同時大幅減小體積、減少成本。此外,芯片化的設計也大大減少了人工裝調的步驟,使激光雷達更易於大規模量產。

去年,禾賽在第一代自研芯片成功的基礎上,推出了面向ADAS的半固態產品AT128,這款產品實現了更完整的芯片化覆蓋,讓大規模量產和降低成本成為可能。這款產品近期隨着理想L9的交付,**已大規模量產交付。**自研芯片將進一步幫助禾賽面對激光雷達行業遇到的“摩爾定律”難題,通過“芯片化”升級,禾賽就能解決後入企業帶來的成本和量產壓力,一旦激光雷達“不貴”還能“量產”,新能源車企就沒有不用激光雷達的原因,而且還可能多裝幾個來提升車輛的可視能力。

在研發上,禾賽一直致力於用芯片化技術構建激光雷達行業的長期壁壘。激光雷達本身的機械設計不是最高的壁壘,而是在機械設計成熟的情況下,去思考如何能對內部電子系統進行不斷的創新,做到持續的增能降本。對此,禾賽相信芯片化是最好的解決方案。

此外,為了實現激光雷達的大規模量產和交付,禾賽自建智造中心,年產能百萬台的“麥克斯韋”智造中心將於2022年底建成。不僅具備強大的車規級規模化生產能力,也為研發靈活性和產品升級創新提供了有力支撐。

目前,禾賽AT128已經拿到了包括理想、集度、高合、路特斯等車企的數百萬激光雷達前裝定點,已量產交付也能進一步解決其收入不穩定的問題。

圖片來源:高工智能汽車 最近晚點Auto爆料,小米用的是禾賽

圖片來源:高工智能汽車 最近晚點Auto爆料,小米用的是禾賽

在競爭日趨激烈激光雷達行業,先發優勢指的並非單純的技術優勢,誰能更早實現量產並獲得客户訂單,誰的先發優勢才會更全面。而現在,禾賽已經佔據先機,接下來,保持技術壁壘技術轉型,創造規模和成本優勢,將是其鞏固市場地位的關鍵。

來源:松果財經