美年健康半年虧損超6億,疫情影響背後的隱憂_風聞

陆玖商业评论-真相只能揭露,无法接近。2022-09-05 09:33

針對線下體檢業務收入鋭減,美年健康將主要原因歸咎於疫情,但除此之外,在財報數據和公開信息的背後,美年健康暴露出來的是負面輿情、商譽過高、管理問題等隱憂。 堅持到大限之日才披露半年報的美年健康,果然無情地擊中了投資者的小心臟。

堅持到大限之日才披露半年報的美年健康,果然無情地擊中了投資者的小心臟。

2022上半年,美年健康全線潰退,僅從關鍵的三大經營指標就可見一斑:

營業收入29.22億元,同比減少13.67%;

淨利潤為-6.66億元,虧損同比擴大56.30%;

經營現金流-3.65億元,同比減少25.14%。

作為目前國內最大規模的健康體檢連鎖企業,頭頂大健康光環的美年健康,着實讓人大跌眼鏡。針對線下體檢業務收入鋭減,美年健康將主要原因歸咎於疫情,但除此之外,在財報數據和公開信息的背後,美年健康暴露出來的是負面輿情、商譽過高、管理問題等隱憂。

投資者的疑問是:當脱離疫情影響之時,美年健康能否“治療”好自身的這些隱疾,扭轉業績頹勢?

曇花一現的開門紅經商之人都講究 “開門紅”,可是,打響了 2 022年第一炮的美年健康,卻坐了一 回 過山車。

半年報中,美年健康自述了這樣一段“酸楚往事”:

今年1至2月整體開局良好,收入同比增長17%,其中到檢人數同比增長5%,客單價同比增長12%。

然而,從3月份開始,全國呈現出長時間持續的多地散發疫情,特別是上海、北京、吉林等地爆發了局部疫情,致使相關城市持續封控、管控,導致到檢人數同比下降較多。

半年報數據顯示,美年健康在全國的150餘家體檢中心,平均停業時間超過40天,僅上海地區22家門店,平均每家停業超過80天。即便北京等部分重點城市沒有全部閉店,但在階段性限流影響下,門店體檢產能無法充分釋放。

而且,上半年的房租、 折舊、攤銷、人員工資等固定成本相對固定,或僅有小幅下降,同時還增加了員工持股計劃的確認費用,所以導致收入下降,從而為利潤施壓。

**上述一套説法合情合理,卻未能打消投資者的所有疑慮,首當其衝的就是:美年健康明明具備核酸檢測能力,為何沒能抓住核酸機遇,在2022年上半年帶來可觀收益呢?**畢竟,可以作為參考的是,在有核酸檢測業務的相關上市公司中,賺錢能力最強的達安基因,實現歸母淨利潤35.95億元,同比大增124.96%;收入最高的是迪安診斷,實現總營收107.5億元,同比增長85.68%。儘管“老資格”金域醫學未能在數據層面奪冠,但同樣交出了理想的成績單:總營收83.12億元,同比增長52.37%,歸母淨利潤16.43億元,同比增長55.11%。

相比之下,入局較早的美年健康,卻沒有展示相關業務的成績單。要知道,在半年報披露前夕,美年健康還在投資者互動平台上表示,目前部分體檢中心擁有獨立的PCR實驗室,已開展新冠核酸檢測等業務。

“天價核酸套餐”的輿情就核酸檢測業務問題,美年健康未在半年報中披露數據,而是將其歸入“社會責任”部分進行闡述:

全國各地美年醫護全力支持疫情防控,累計派遣1萬餘名醫護人員奔赴上海、北京、深圳、吉林、長春、福州、長沙等多地支援全國抗疫,共完成核酸採樣近2,400萬人次,其中配合政府核酸採樣共完成近1,600萬人次。

與以上“社會責任”相比,媒體爆出的另外一則事件,更讓投資者記憶猶新。

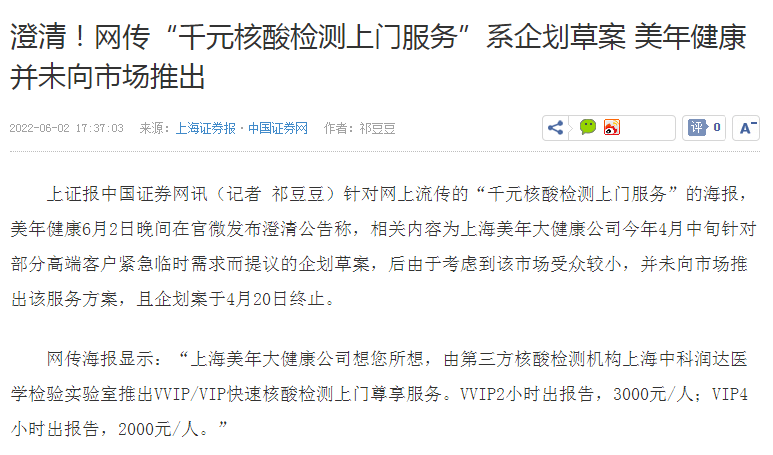

就在今年上海疫情穩定之後,公眾的日常核酸檢測需求猛增。當時,有一張“核酸上門尊享服務”的海報流傳開來。根據海報內容:美年健康聯合上海中科潤達醫學檢驗實驗室推出VVIP/VIP快速核酸檢測上門尊享服務,2小時出報告快檢單採3000元/人,4小時出報告快檢單採2000元/人。

此後,美年健康迅速闢謠。董事長俞熔表示,公司內部在4月份的上海封控期間的確考慮過這個方案,因為當時有部分客户提出類似的VIP服務需求。不過,公司內部認為此服務收費不合理,因此被廢止。

俞熔還表示,當時美年健康與上海主要的第三方檢測機構都有過洽談,包括中科潤達,此後均按照政府標準提供檢測服務。

俞熔還表示,當時美年健康與上海主要的第三方檢測機構都有過洽談,包括中科潤達,此後均按照政府標準提供檢測服務。

**由上述信息,可以做出兩個判斷:第一、美年健康的核酸檢測為收費服務,屬於正常開展的公司業務;第二、美年健康的核酸檢測業務需聯合第三方機構進行,獨立開展核酸檢測的能力存疑。**而且,透過半年報可見,美年健康的銷售費用增加,研發投入相對少,或説明其自研技術推進不足。

昔日的高歌與隱憂提及美年健康,或許有人感到陌生,但提及旗下的“慈銘”“奧亞”“美兆”等品牌,很多城市居民多會比較熟悉。由於趕上了二十年來的大健康產業風口,美年健康在2006年成立後(原名“美年體檢”)便一路高歌猛進,在全國多地開設門店。

2011年,因為收購了瀋陽大健康,美年體檢更名為美年大健康產業集團,2015年,美年健康借殼江蘇三友在深交所中小板上市。

上市之後,美年健康進入了一段更高速的成長期,2014年至2018年,淨利潤從1.40億元飆升至8.21億元,經營性現金流淨額從2.07億元猛增至15.39億元。

有了資金底氣,美年健康的併購擴張便一發不可收拾。2018年,美年健康以1.17億元收購了德陽美年等5家公司相應股權之後,再以3.58億元收購了武漢美年等14家公司相應股權。2019年,美年健康以3.47億元收購了西寧美年等19家公司相應股權之後,又以1.28億元收購了安徽諾一51%股權。

業績+擴張,填充起宏大的資本故事。於是,美年健康得到了投資機構的廣泛關注。翻看關於美年健康的研報,“增持”“推薦”和“買入”評級者眾。

相反的是,在投資者交流平台上,小散們卻提出了不同觀點,特別針對其巨大的商譽。

多年來的頻繁併購,直接引發美年健康的商譽激增。從2015年至2018年,美年健康的商譽賬面價值從4.17億元猛增至47.39億元。

**從投資謹慎性原則來看,大額的商譽存在極大風險,畢竟它由併購重組產生,在對賭期結束後就會做商譽減值測試,由此帶來的減值很可能造成業績大動,從而影響市值。**2019年,美年健康之前頻繁收購的風險開始顯露出來,一次性計提約10.35億元商譽減值準備,造成當年業績暴跌,跌停板成了家常便飯。**到了2022年上半年,美年健康商譽賬面價值仍高達42.47億元。**在2022年半年報中,美年健康依規則披露了商譽風險:

在未來每年年報的編制過程中,公司將履行商譽資產減值評估測試流程。在日常經營中不排除被收購公司在收購後未達收益預期,存在商譽減值的風險。商譽減值會直接影響公司經營業績,減少公司當期利潤。

**除了商譽風險,美年健康還面臨現金流承壓。**在2021年年底,美年健康的現金淨增加額已經連續兩年為負。雙重因素疊加,美年健康在資本市場的危機或更大。**另據半年報披露,美年健康此前的大規模擴張,相繼引發管理問題。**去年,美年健康旗下廣州美年富海門診部就被離職員工爆料出聘用無證醫師。此後,美年健康否認該事情,但很快就被廣州市天河區衞生和計劃生育局查實並責令整改,整改內容包括美年健康廣州富海門診部存在冒名醫生髮出檢查報告、檢查報告無醫師手寫簽名、違規開展CT放射診療活動等違規行為。商譽、現金流、管理,美年健康所屬海南慈銘奧亞體檢醫院有限公司還因為排放的醫療廢水中的糞大腸菌羣檢測值超標,被當地監管部門罰款12.6萬元,並責令改正環境違法行為。

那麼,面對如此多的問題,美年健康是否還有撥雲見日的機會呢?

**從行業市場方面看,專業機構對於大健康市場仍維持樂觀預判。針對體檢市場,前瞻產業研究院預計到2024年將達到3284億元市場規模。但是,隨着三甲到縣級醫院對體檢中心的重視,不少公立醫院已然發起競爭,包括美年健康在內的先行者們面臨巨大壓力。**危機當前,美年健康也在半年報中提出數字化轉型三年規劃,力爭快速推動數字化轉型。不過,轉型掉頭並非易事,更何況是這樣頂着商譽重壓的大船。

在茫茫星辰大海中,美年健康能否再次闊步征途呢?我們拭目以待。