匈牙利:通脹上升和消費者悲觀情緒將拖累下半年經濟增長_風聞

走出去智库-走出去智库官方账号-2022-09-06 22:12

走出去智庫觀察

近日,寧德時代宣佈在匈牙利投資73.4億歐元建設電池工廠。匈牙利是歐洲首個與中國簽署“一帶一路”合作諒解備忘錄的國家,近年來更是憑藉諸多優惠政策吸引了一批中國企業投資。

走出去智庫(CGGT)戰略合作伙伴——牛津經濟研究院(Oxford Economics)最新發布的國家經濟預測報告指出,近期鑑於供應鏈問題、能源批發價格上漲、通脹走高、政策收緊,預計匈牙利工業增長將在今年剩餘時間停滯不前;將2022年的GDP增長預期下調至5.2%(較上月下調0.2個百分點),2023年的GDP增長預期僅為0.8%(下調0.5個百分點),且下行風險仍在加大。長期來看,預計匈牙利經濟在2021至2030年間將以2.6%的略快速度增長。

匈牙利經濟發展情況如何?今天,走出去智庫(CGGT)刊發牛津經濟研究院報告的部分內容(如需報告全文可在文末掃二維碼下載),供關注匈牙利經濟和投資的讀者參閲。

正文

CGGT,CHINA GOING GLOBAL THINKTANK

預測要點

● 今年上半年匈牙利表現強勁,第二季度GDP同比增長1.1%,但是,匈牙利經濟現在正面臨着我們之前指出的眾多威脅。消費者信心仍處於急速下降狀態,尤其是由於通貨膨脹,儘管政府設置了能源價格上限,但通貨膨脹仍保持令人驚訝的上升。同時,雖然匈牙利財政政策正在收緊,福林(匈牙利貨幣)仍然面臨壓力,因為市場似乎認為匈牙利與歐盟的緊張關係不會緩解。考慮到上述因素,我們將2022年的GDP增長預期下調至5.2%(較上月下調0.2個百分點),2023年的GDP增長預期僅為0.8%(下調0.5個百分點)。

● 6月份匈牙利工業產出連續第二次回升,0.6%的增長證實了工業在第二季度末仍然具有韌性。但最近更多的調查發出了好壞參半的信號,7月份製造業PMI持穩,而商業信心和對生產者價格壓力的評估繼續惡化。鑑於國外需求減弱和能源批發價格上漲,預計工業增長將在今年剩餘時間停滯不前。

● 6月份零售額再次下降,延續了第一季度選舉前激勵政策導致的銷售飆升之後的正常化趨勢。儘管勞動力市場出現了降温的初步跡象,但名義工資仍強勁增長。但隨着經濟活動放緩和通脹繼續上升,預計一段時間的實際工資下降將對消費者支出構成壓力。

● 預計今年的平均通脹率為11.6%,到2023年仍將接近兩位數。但由於核心通貨膨脹和食品價格的增長出乎意料地上升,政府將無力在第三季度之後繼續為燃料價格設置上限(1.21美元/升)。8月,央行將政策利率上調100個基點(這符合我們的預期),使政策利率達到11.75%。我們繼續認為第四季度將會升息並達到13%。

經濟風險評估

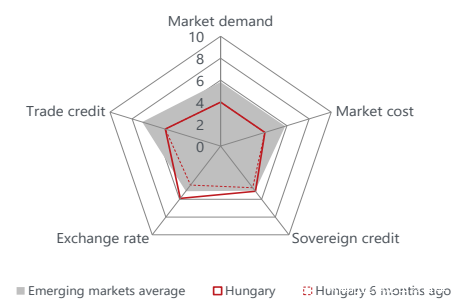

匈牙利的總體風險:4.8/10

(風險評分從1到10,其中10代表最高的風險。)

匈牙利的總體經濟風險得分為中度4.8,略高於6個月以前。它在164個國家中排名第59位,低於新興市場的平均水平(5.8)以及東歐平均水平(5.2)。

在新冠疫情之前,匈牙利GDP增長相對強勁,2017-2019年平均約為5%,這是受益於歐盟結構性融資,支持了大量投資支出。2020年,由於疫情的影響,GDP下降了4.7%,但在2021強勁復甦,預計未來幾年將繼續增長。但隨着通脹上升、政策組合收緊以及歐盟復甦基金的潛在缺乏,匈牙利經濟增長所面臨的風險正在加大,其經濟增長步伐可能受到限制。更重要的是,嚴重的天燃氣短缺將對工業造成嚴重打擊,使經濟在年底陷入衰退。

市場需求:4/10

市場需求風險得分為4,顯著低於5.8的歐盟平均水平,反映出在相對穩定的政治背景下投資增長前景樂觀。

2021年和2022年初,匈牙利出現了強勁的消費反彈,主要是由寬鬆的財政政策支撐勞動力市場,以及受益於歐盟復甦基金。

市場成本:4/10

市場成本風險得分為4分。儘管短期內通脹可能大幅上升,但評分仍低於新興市場的平均水平(5.7)。匈牙利政府已經顯示出傾向於使用間接税來補償更高的疫情相關支出,大宗商品價格同時上漲預計將在短期內推高通脹。政府繼續提高對外國跨國公司的額外税收。最近,已經宣佈對幾個行業徵收“暴利税”。

匯率:5.9/10

匯率風險上升了1.5個百分點,且高於新興市場平均水平(5),主要是由於經常賬户惡化,歐盟資金被切斷和增加的外債風險。

中央銀行對高通貨膨脹的容忍度也有影響的,福林自2012年起呈現貶值趨勢。寬鬆的財政政策與歐盟的衝突給福林帶來了壓力。考慮到通脹持續上漲的風險,在歐元走軟的情況下,福林將繼續走軟。

主權信用:5.1/10

主權信用風險評分温和,為5.1,比六個月前上升0.4。匈牙利政府成功地實施了激進政策調整,使財政赤字佔GDP的比重從2011年的5.2%到2016-2018年約為2%。然而,2020年新冠疫情將赤字推高至GDP的7.8%。儘管近期財政政策有所收緊,預計政府將無法履行其承諾將今年的赤字削減到GDP的5%以下。

貿易信貸:5/10

貿易信用風險——衡量私營部門的指標還款風險——為5,水平相對較高,與六個月前持平。

全球金融危機期間,匈牙利企業壞賬佔總借貸的比重急劇上升,但近期逐步企穩。經濟的強勁增長環境使得風險有所降低。

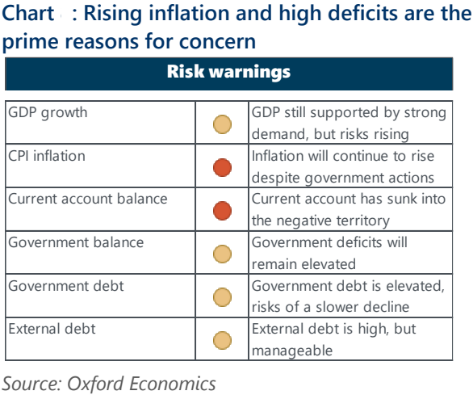

風險警告:債務水平上升和財政風險增加

匈牙利應對疫情的財政刺激方案高度傾向企業部門,這可能使私營部門在危機後受到更高債務水平的約束,這意味着企業將需要修復資產負債表,而這將限制危機後經濟的反彈。此前,儘管匈牙利政府已經採取了比較謹慎謹慎的方法,但2020年財政赤字仍為8.2%。

2021赤字有所下降,但幅度不大。儘管政府今年計劃將赤字減少到GDP的5%以下,但與選舉和難民流入有關的社會支出,有可能使赤字遠遠超過這一閾值。反過來,這可能會將債務與GDP之比推到78%以上。但最近的增税和公共開支凍結表明政府有意願採取行動。

其他風險:

● 匯率風險

● 央行過度加息風險

● 其他潛在全球風險包括:俄烏戰爭惡化影響能源供應、發達經濟體經濟衰退

長期前景

預計匈牙利經濟在2021至2030年間將以略快的速度增長,如同疫情前的10年一樣。儘管這樣説,匈牙利前景是模糊的,有多種因素——包括積極因素和消極因素——將影響匈牙利經濟的長期前景。

**首先,匈牙利仍然擁有相當大的“趕超”潛力。**按購買力平價計算,2019年匈牙利人均GDP約為歐元區平均水平的73%。有利的工資差異、歐盟價值鏈內一體化的深化以及亞洲某些活動的重新分配,將支持未來的外國直接投資增長。

隨着外國直接投資流入量從2000年代中期的高點放緩,資本的貢獻也隨之放緩。然而,由於歐盟資金的大量流入,投資在2017-2019年再次回升。歐盟復甦基金流入,將讓投資保持在較高的位置,從而提高資本積累率,提升經濟的生產潛力。

與此同時,不斷惡化的人口結構仍然是一個關鍵的長期挑戰。匈牙利糟糕的人口狀況將限制長期增長。預計在未來五年內,適齡勞動人口將以平均每年0.2%的速度收縮。烏克蘭難民在匈牙利永久定居的比例還有待觀察,儘管這可能有助於緩解短期勞動力短缺,但不太可能完全改變風險平衡。

此外,過去十年大機構管理質量的惡化可能會加劇治理效率低下,特別是在國有企業內部,這也會阻礙私人活動和私有企業的創造力。這也是我們預測匈牙利全要素生產率(TFP)在2021至2030年間每年僅會增長1.4%的原因之一。

不過,總體而言,我們仍預計匈牙利2021至2030年間潛在產出將以每年2.6%的速度增長,高於前十年的每年2.2%。

本報告中文部分為自主編譯,僅供參考。如與英文原報告產生歧義,請以英文報告為準。