恆力石化,中國女首富的「逆週期」之戰_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2022-09-06 15:19

出品 / 節點財經

“我們用27年的時間,實現了從一滴油到一匹布的全產業鏈發展。”

在去年6月的央視《對話》欄目中,恆力石化(600346.SH)創始人、副董事長範紅衞語帶自豪地説。

今年,隨着胡潤富豪榜的又一次更新,恆力石化創始人陳建華、範紅衞夫婦以1700億元身價,超越劉強東、孫飄揚等知名企業家登頂江蘇首富。而範紅衞本人也超越碧桂園主席楊惠妍,成為2022年新一任中國女首富。

其實,從2021年下半年到2022年上半年,恆力石化乃至整個化工行業的日子都不算太好過。這一點,從恆力石化最新公佈的半年報業績中就可以看出端倪。

2022半年報顯示,恆力石化上半年實現營收1191.75億元,同比增長13.96%;實現歸母淨利潤80.26億元,同比下滑7.13%。其中二季度實現營收657.69億元,同比增長28.10%,實現歸母淨利潤38.03億元,同比下滑16.06%,環比下滑9.94%。

看了半年報的數據,可能很多人的直觀印象就是“增收不增利”五個字。但是,觀察一家公司當然不應該只看表面,行穩致遠的投資者,更應該探究背後的原因和潛藏的機會。

1、恆力石化的週期性是怎麼回事?

2、恆力石化靠什麼穩住基本盤?

3、新材料能夠帶來多少新機會?

從關於恆力石化的這三個問題,我們展開本文的內容。

撥開年中報“增收不增利”的表象,在節點財經看來,恆力石化的表現並沒有低於預期。為什麼這麼説?可以先從恆力石化的主營業務和目前的行業環境説起。

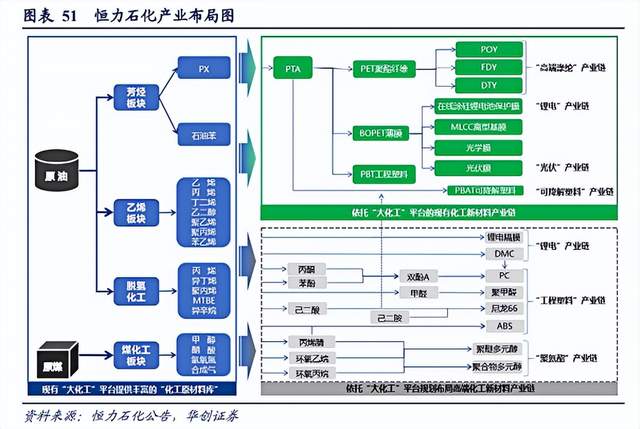

主營業務方面,恆力石化以“大化工”聞名,搭建了一條“原油-芳烴-乙烯-PTA-乙二醇-PET-民用絲及工業絲、工程塑料、薄膜 -織造”的完整產業鏈。

2021年報顯示,煉化產品的毛利率為22.89%,高於PTA的2.34%和聚酯產品(滌綸)的18.92%。

從產業鏈的分佈不難發現,上游對恆力石化影響最大的因素,就是石油的價格;而從下游產品如紡織原料來看,消費市場的景氣度,對公司產品的銷量會造成直接的影響。所以,不論上游的石油還是需求端的消費品,都不可避免的要看PPI、CPI等宏觀經濟數據的臉色。

這種情況下,恆力石化等化工企業不可避免的被劃入到週期股的範疇,公司自身確實也深受經濟週期的影響。

明白了恆力石化週期性的定位,回顧2022年全球宏觀經濟的走勢,就不難理解恆力石化年中報的成績單了。

上游成本端,眾所周知的原因,油價持續高位運行。據中石油半年報數據顯示,上半年布倫特原油現貨均價為107.94美元/桶,比上年同期上升66.1%。

另一方面,恆力石化的終端產品價格雖然跟着“水漲船高”,但漲價幅度最高的PTA產品,漲幅也只有42.78%。

所以,終端產品漲價帶動了恆力石化的營收上漲,但由於油價漲幅更大,與終端的價差,又侵蝕掉了恆力石化的利潤,從而出現增收不增利的情況。

此外,由於上半年疫情的原因,需求端的消費市場受到限制,也在一定程度上對恆力石化等化工企業造成了擠壓。

在這種“兩頭受氣”的情況下,恆力石化的庫存明顯增加。半年報數據顯示,上半年其存貨為395.39億元,而去年同期為265.47億元,同比增幅為48.94%。而如果將時間線拉長,2021年底,恆力石化存貨為335.53億元,同比增幅達70.4%。

與之相對的,就是銷量的下滑。比如在產量變化不大的情況下,上半年煉化產品銷量為1186萬噸,去年同期為1540萬噸。

目前,擺在恆力石化面前的主要問題已顯而易見,即克服國際政治環境的不穩定以及經濟週期的影響,重新走上增收又增利的正軌。

但是,週期的底部會有多久?恆力石化的根基還穩嗎?

對於業績波動,恆力石化對節點財經表示,公司總體仍保持在相對穩定的盈利區間,一方面是由於其目前已構築形成“大化工”平台和“新材料”研發積累為主的產業格局,而上半年公司產品量佔比較大的國內煉油價差與芳烴(PX、純苯)產品價差仍保持着較好的盈利韌勁。此外,公司在今年年初以來,具備400萬噸左右的相對低成本的原油庫存,一定程度上對沖了成本端壓力。

其實,經濟週期的起起落落,在過去近30年的發展歷程中,陳建華、範紅衞夫婦遇到過不止一次。為此,他們還提出過獨創的“貓冬論”,即行業冬天到來時,不能像蛇一樣冬眠,而要像貓一樣,即便縮在洞中,也始終看着外面,絕不放過機會。

在這種發展思路指引下,恆力石化踩着經濟週期波動的節奏,一路從蘇州市不起眼的紡織廠,不斷壯大,2021年的《財富》世界500強排名中,恆力石化排名第67位。

所以,從過往歷史經驗來説,恆力石化的管理層對於行業的週期性低谷,應該不缺乏應對之策。

首先,從目前恆力石化的佈局來説,其憑藉已經打通的煉化全產業鏈,相比其它傳統的煉化公司,其擁有更高的規模效益,可以幫助其更好的抗拒週期性波動。這是全產業鏈大煉化公司的優勢所在。

而且,恆力石化的項目不少為近兩年投產,在整個的毛利率、技術方面擁有一定的優勢。

其次,從市場前景來説,目前我國對PX等煉化產品的需求仍處於上升趨勢。

智研諮詢數據顯示,2018年-2020年,中國PX的表觀消費量分別為2714萬噸、2975萬噸和3432萬噸,增速分別約為12.79%、9.62%和15.37%;同期進口量分別為1590萬噸、1498萬噸、1386萬噸。

雖然仍然需要大量進口PX,但依存度在降低,而國內PX產能的釋放在加快。2018年-2020年,國內PX產量分別為1123萬噸、1477萬噸和2046萬噸,增速分別約為16.34%、31.49%和39.15%。

最後,回到此次全球經濟的週期性波動。

隨着歐美經濟的下行,原油價格將大概率迎來週期性回落,成本端將在一定程度上緩解成本壓力。另一方面,隨着國內的經濟逐漸地企穩,下游需求的限制逐漸解除,未來三、四季度,繼續下行的空間已比較有限。

對此,申萬宏源在研報中表示,考慮到三季度原料端原油價格有所回落,其上調了恆力石化2022年至2024年的淨利潤預測,並看好公司依託上游“大化工”平台支撐不斷完善下游新材料佈局,在建工程的陸續投產為公司帶來持續成長。

可見,在週期低谷中,恆力石化的全產業鏈基本盤仍在。但值得關注的是,如果恆力石化只滿足於在週期波動中打轉,仍然不易得到資本市場的青睞,其目前不到10倍的PE就是説明。

所以,週期之外,恆力石化還需要成長性,而其又做了哪些新的佈局?

恆力石化的成長性,建立在上游煉化、各類稀缺化工原材料產品投產,以及中游PTA業務不斷鞏固擴大的基礎之上。正是有了“大化工”的基礎,使得恆力石化具備了在下游發力高端新材料和精細化工產業的實力。

目前,恆力石化成長板塊主要集中在差異化聚酯纖維產品、功能性薄膜產品、工程塑料產品和可降解塑料(PBS/PBAT)等,側重聚酯相關領域。

從剛發佈的中報數據來看,目前新材料的營收佔比不到12%,還挑不起主力的擔子。但是,從恆力石化在這方面的項目投入看,其有在新材料領域大幹一場的架勢。

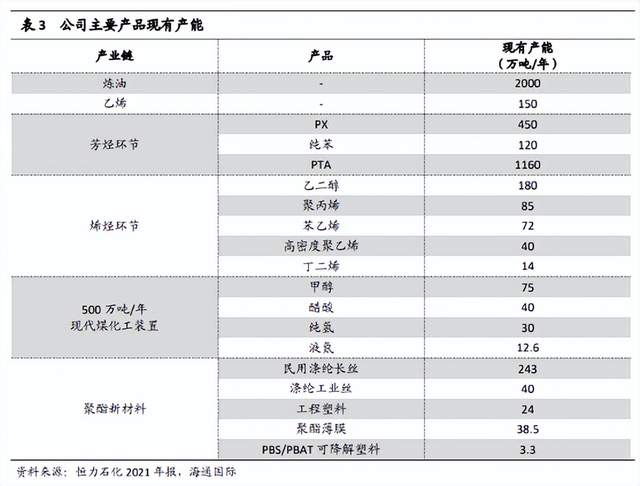

產能方面,恆力石化子公司康輝新材料擁有年產24萬噸PBT工程塑料產能,是國內最大的PBT生產商。此外,其還擁有年產38.5萬噸BOPET功能性薄膜產能,以及國內單套最大的年產3.3萬噸PBAT產能。

據中石化洛陽工程有限公司可研報告,項目達產後預計實現年收入約254 億,年均淨利潤約69億。

同時,精細化化工園二期BDO項目和氨綸項目也預計於2023年下半年逐步投產。

總體來看,在下游的新材料領域,恆力石化在加快上馬推進項目建設,而這些項目能夠為其帶來更有成長性的預期。

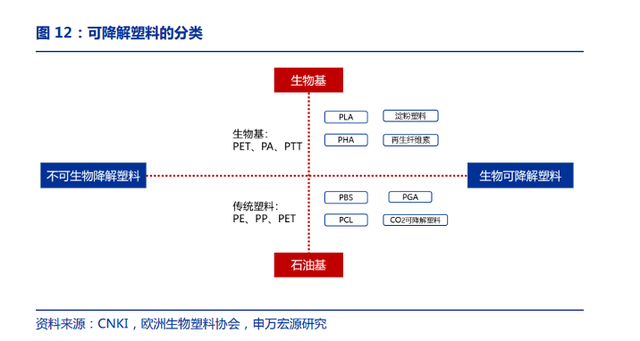

搭載新能源風口的鋰電池薄膜材料已不用多説,可降解塑料方面,伴隨着“禁塑令”的不斷推進,其市場需求正在步入快速增長。

申萬宏源研報認為,預計未來2-5年,禁塑政策即將在全國大範圍鋪開。而據華安證券研報顯示,未來10年,可降解塑料市場需求量有望達到428萬噸,市場規模可達855億元。

恆力石化佈局的產品類型為PBS/PBAT類生物降解塑料,屬於當前市場的主流產品之一。

目前,國內在建和規劃的PBAT產能已經達到450萬噸以上。當然,恆力石化作為煉化全產業鏈的頭部,仍然具備一定的規模優勢。

對此,近日華安證券在研報中指出,看好公司基於全種類原料平台優勢,通過資本開支擴大規模優勢,實現強者恆強,同時積極開拓下游新材料,提高產品的差異化和附加值。

此外,申萬宏源、開源證券、興業證券、國海證券、天風證券等眾多機構,也都將對恆利石化的預期,集中在了新材料板塊。

對此,恆力石化向節點財經表示,公司將進一步擴大高端化工原材料的產業支撐和發展基礎作用,夯實上游“大化工”;另一方面,通過做精和強化下游,推動技術研發線路越來越精,實現從原料到工藝到市場的高效滲透與深度鏈接。

未來,中國化工行業隨着產業升級,新的需求如光伏、鋰電池、可降解塑料、工程塑料、聚氨酯等新消費新產業開始嶄露頭角。對恆力石化來説,在佈局這些新領域的過程中,打開自己成長性的空間,符合自身的發展邏輯。作為中國第二大民企,其基本盤也是許多新材料化工企業不具備的優勢。

但是,大象跳舞,殊為不易,恆力石化的成長空間到底有多大,還需要持續觀察。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。