劇集上市公司需要《開端》和《夢華錄》_風聞

毒眸-毒眸官方账号-文娱产业媒体,看透真相,死磕娱乐。2022-09-06 15:40

僅看上半年的高熱度劇集,老牌劇集上市公司的存在感薄弱了不少。

據云合數據,去年的上半年上新連續劇集均有效播放榜前20中,一半以上都是老牌劇集上市公司出品。新麗傳媒出品了《贅婿》《斗羅大陸》《叛逆者》,慈文傳媒出品了《山河令》《風暴舞》,完美世界影視參與出品了《暴風眼》,華策則擁有4部《你是我的城池營壘》《錦心似玉》《長歌行》《我的時代,你的時代》。

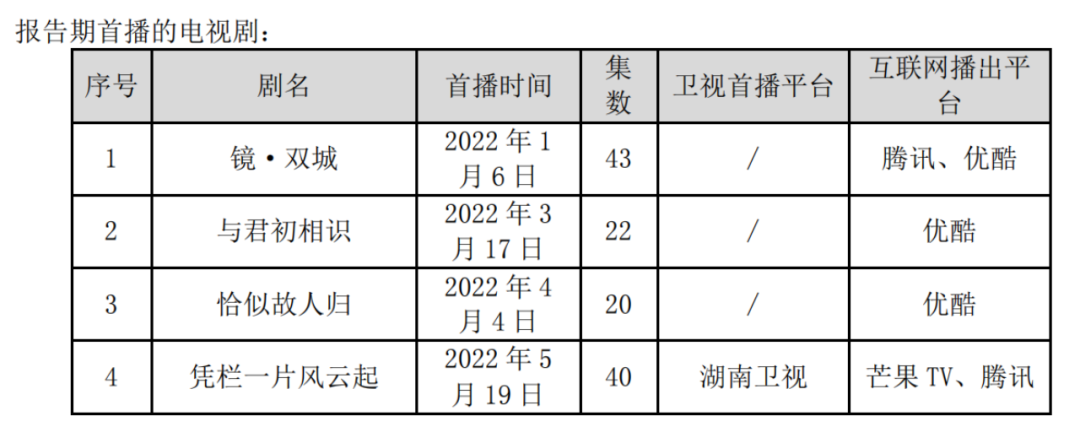

而今年上半年的榜單裏,新麗傳媒僅有一部《人世間》,華策擁有2部《與君初相識》《鏡·雙城》,閲文影視是《心居》的出品方之一,新晉上市公司檸萌影業主控的《獵罪圖鑑》登上榜首。其餘作品,均非上市公司出品。

毒眸在梳理劇集上市公司半年報後發現,其在劇集市場上的弱勢,與半年報透露的趨勢一致。對現階段的劇集上市公司來説,持續發展是第一要義,即便目前所為,與上市時向資本市場描繪的美好藍圖不同,也沒有關係。

對劇集上市公司來説,這是冷清的上半年,有些是不得已,有些則是為了活命。

全面減量

按照其發展模式,最不可能減量發展的三家公司:華策影視、完美世界影視和稻草熊娛樂,在上半年都罕見地選擇了減產。

華策影視上半年3部劇的產量,是近五年裏最少的一次,去年同期都播出了9部劇的完美世界影視和稻草熊娛樂,今年分別只播出了3部和1部。

之所以説最不可能減產,是因為這三家公司,遵循的是規模化的打法,靠的是多個製作團隊齊頭並進,多個項目滾動式播出,來保證資金的持續。在半年報中,華策影視下半年出於籌備期的作品就有8部。

規模化運營的特點之一是子公司和內部獨立工作室眾多,以此保證項目持續供應。

華策旗下擁有二十餘家子公司,三十六支製作團隊,包括上海劇酷文化傳播(《你是我的城池營壘》)、上海辛迪加影視(《天盛長歌》)等。完美世界影視也是如此。據其官網,旗下共有包括鑫寶源(趙寶剛導演)、華美時空(滕華濤導演)、劉寧工作室等16家影視公司及工作室。

與華策和完美不同的是,稻草熊影視雖然也是同時進行多個項目,但並不是將製作團隊內嵌至公司內部,而是採用的是平台模式來“分發”。公司不僅是製作者也是服務者,除自制內容之外,將手頭儲備的20-30個IP向所有創作者開放,稻草熊則擔任碼局、品控、融資、銷售、發行等多項商業方面的工作,其2021年上半年播出的9部劇中就有平台模式誕生的作品。

對這些靠規模化運作的公司來説,減量是嚴峻的情況,而對新麗傳媒來説,“減量”反而是迴歸了其正常生產節奏,在調整的週期內。

去年上半年,新麗傳媒播出了三部劇,其中《贅婿》《斗羅大陸》都是閲文旗下的男頻IP改編,並且都是由騰訊影業,閲文集團和新麗傳媒“三駕馬車”共同出品。2021年正是“三駕馬車”的蜜月期,在劇集和電影方面都動作頻頻,並表示“未來還將繼續緊密合作”“積極拓展網絡大電影、短劇等新領域”。

但此前,上半年1-2部劇才是新麗傳媒一直以來的正常節奏。去年更像是“三駕馬車”合作力量的集中爆發,但並非長久之計,畢竟IP開發有着巨大的資金消耗負擔。

據閲文半年報,2022年上半年閲文集團雖然銷售及營銷開支,以及一般及行政開支都同比減少了12%以上,但是電視劇、網絡劇、動畫及電影的製作成本從上年同期的2.24億元增長到4.51億元,同比增長101.9%,佔總營收的比重從5.1%升至11%。

如今,隨着騰訊影業在內部戰略地位的變化,三方合作的未來還有待觀察。雖然《人世間》同樣是“三駕馬車”出品,今年閲文的財報中對此就再無提及。

做規模化運營的公司和在大公司體系下的公司,都在減量。而歡瑞、慈文這兩家起於IP熱潮,又在退潮後備受衝擊的公司,仍然在緩慢的調整期裏掙扎。

歡瑞仍然堅持古裝IP改編劇的路子。自去年與阿里巴巴簽訂了3部劇共5.9億的製作合同,與愛奇藝簽訂了2部劇共6億的製作合同後,持續虧損三年的歡瑞續上了資金,並在今年播出了由楊紫、成毅主演的仙俠劇《沉香如屑》。而豆瓣5.9分的《沉香如屑》,已經是歡瑞自2020年的《琉璃》後,評分最高的作品。

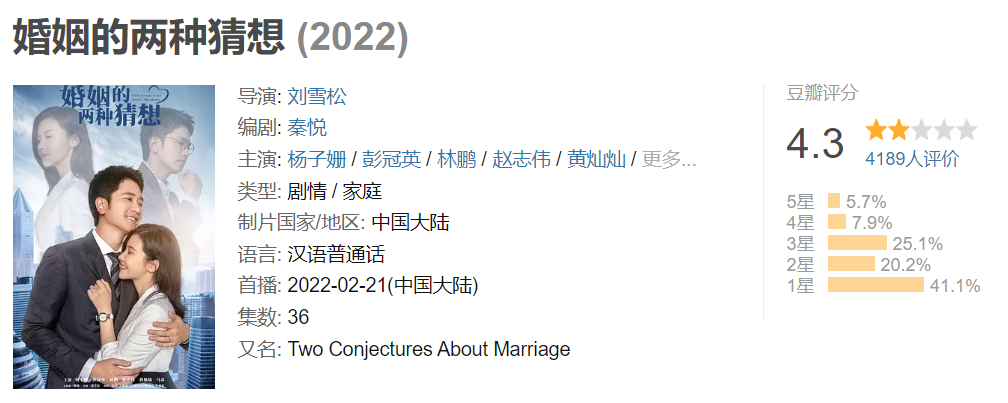

憑古裝IP在行業站穩腳跟的慈文傳媒,今年三部劇《流光之城》《冰球少年》《婚姻的兩種猜想》已經與古裝IP沒有了關係,數據表現也並不亮眼。

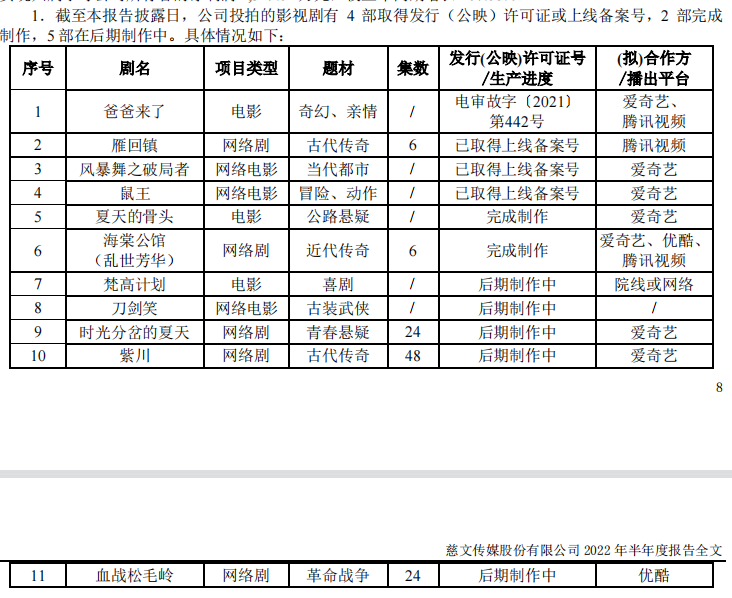

去年兩部劇,《風暴舞》躋身2021年雲合上新連續劇集均播放量TOP20,《山河令》成上半年圈層爆款。不過,後者曾被認為是耽美題材火熱的開篇,沒想到成了句點,慈文手頭尚有另一部耽美IP《殺破狼》的儲備,其番外篇《雁回鎮》已取得了上線備案號。一家擅長做古裝IP的公司,還處於暫停的餘震中,在學習怎麼樣去做目前市場上接受程度更大的作品。

不同於歡瑞、慈文這批2016年左右,藉着IP熱潮上市的影視公司,新晉上市公司檸萌影視有着更多原創劇集的基因,現代劇在公司的履歷表中始終佔據主要位置。因此,它似乎不在週期調整內,並在上市後的第一份半年報中交出了表現良好的答卷。

今年上半年播出了《超越》和《獵罪圖鑑》兩部題材有較大差異的原創劇集,前者是廣電總局重點指導項目,作為冬奧題材劇集,是央視一套黃金檔的開年大劇,而《獵罪圖鑑》在雲合數據的統計裏,是上半年集均播放最高的劇集。

減量並非劇集公司的孤立現象,整個劇集行業的上新數都有了明顯減少。

一方面是不少公司沒了“生產許可證”。國內目前持有《電視劇製作許可證(甲種)》(2021-2023年度)的機構已縮減至 41 家,相比 2019-2021 年度的 73 家和 2017-2019 年度的 113 家已大幅減少。

另一方面是劇集數量在減少。今年上半年, 獲得《國產電視劇發行許可證》的電視劇共 71 部 2474 集,和去年同期相比,部數減少 16.47%,集數減少 14.51%。

疫情也給影視行業帶來了較大的不確定性。

華策也在半年報中對罕見的減量做出瞭解釋:點狀多發,個別地方較長時間封控的客觀背景下,公司部分電視劇項目開機、拍攝、送審和取證進度均受到了不同程度的影響,原預計在上半年確認收入的部分項目被迫延後到下半年。

面對外部環境的不確定性,減少播出項目也是影視公司們抗風險的一種方式。更何況劇集市場,以量取勝不如以質取勝,一部好作品的生命力是不可估量的。

降本回血

在這幾年裏經歷一系列風波的慈文和歡瑞,今年上半年歸屬於上市公司股東的淨利潤都實現了翻倍增長。這其中,減少對項目的投入是關鍵一步。

兩家公司的經營活動流量淨額、現金及等價物淨額均轉負為正,其中,慈文傳媒的經營活動流量淨額由-2848.38萬元轉為1.84億元,歡瑞世紀由-5581.42萬元轉為6610萬元。年報中給出的解釋原因,為“報告期內支付的項目款減少”以及“報告期內拍攝投入減少”。

持續盈利的公司,也在通過壓縮部分劇集製作費用投入,已製作完成項目的宣傳費用,以及員工報酬等方式來勒緊腰帶。

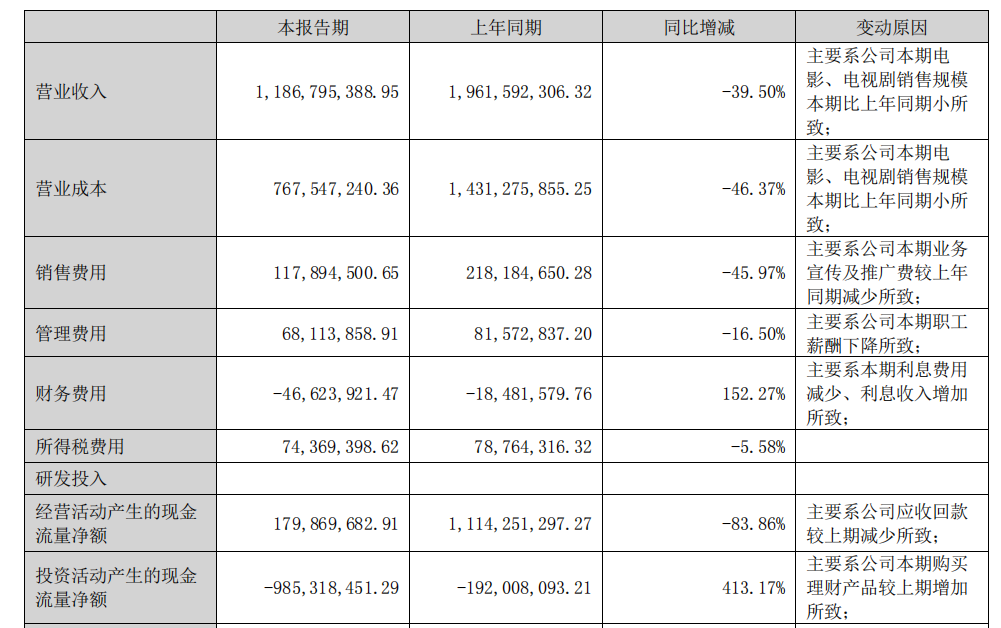

雖然華策上半年的營業收入同比減少了39.5%,但其營業成本也同比減少了46.37%,這是電視劇銷售規模本期比上年同期小所致。此外,華策銷售費用同比減少了45.97%,這是業務宣傳及推廣費較上年同期減少所致;管理費用同比較少了16.5%,這是本期職工薪酬下降所致。

自上市以來持續盈利的稻草熊,在收入同比下降52.45%的情況下,集團的毛利率卻由去年同期的24.0%上升至30.8%,主要原因為劇集製作成本下降,以及減少了奇幻題材劇集的製作,此類劇集主要由於後期製作成本較高導致毛利率相對較低。這或許也是以古裝奇幻IP起家的慈文傳媒,在今年上了兩部現代劇和一部近代傳奇劇的原因。

慈文傳媒即使變換賽道,也還是在劇集行業的老本行,但唐德影視已經一隻腳邁進了直播行業。

仍在持續虧損的唐德影視,2022 年上半年的營業收入主要來源於電視劇《無間》、《我的卡路里男孩》等項目的承製收入和毛利,以及畫風與劇集公司不太相符的天貓汽車 618“閃光的派對”等直播項目收入和毛利。據其半年報顯示,公司已和天貓汽車簽訂年框協議,未來或將在直播業務展開更多合作。

無論是持續盈利的公司還是扭虧為盈的公司,都在勒緊腰帶節流的同時,進入了運營存量的階段。

慈文傳媒今年上半年沒有開機新項目,5部戲在後期製作中,其影業收入主要來自於影視業務確認了《流光之城》《冰球少年》《婚姻的兩種猜想》等項目的發行收入,以及存量劇集的多輪發行收入。

華策的存量運營,則初見規模。據半年報現實,報告期內華策版權運營業務高速發展,上半年版權運營子公司實現歸母淨利潤3485.82萬元,同比增長51.55%,是公司業績增長最快的生態業務。

影視版權是文化影視行業價值的基礎,影視版權運營業務在當前行業內尚屬於價值未被充分發掘的市場。不過在元宇宙概念紅火的當下,版權運營已經不侷限於過去我們所想象的漫畫、動畫、衍生品等周邊內容產品開發了,這不夠酷,不少公司開始將版權運營的觸角伸向了數字藏品。

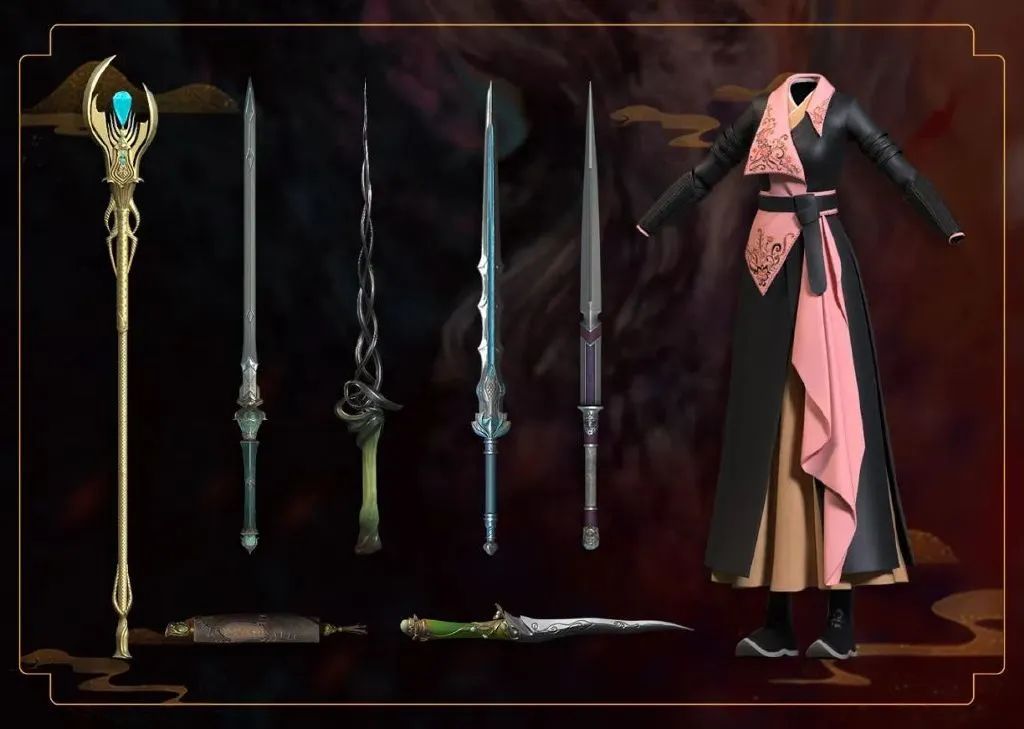

華策在報告期內,推出了《與君初相識》《似是故人歸》可穿戴數字藏品,將影視IP 中的服裝、道具復刻至元宇宙世界中。歡瑞也表示正在文旅、MCN、服裝衍生品、數字藝人、數字資產等業務方向積極探索與佈局。

但風口並不好蹭,最近NFT跳水嚴重,影視上市公司涉足數字藏品究竟是為了更好的“答投資者問”,還是真的在做內容,尚未可知。

運營存量

劇集公司這種降本回血,運營存量的思路,與流媒體平台的戰略轉向幾乎同頻。

畢竟,行業內劇集數量的縮減,也與平台對網劇的需求量、成本投入減少有關。這兩年來,“降本增效”是平台一直在強調的方向,據貓眼數據,今年劇集數量的減少主要體現在網劇,2022 年上半年共上線劇集 142 部,其中網絡劇 88 部,較上年同期減少 22%;電視劇 54 部,基本持平。

“燒錢”這個詞很少再被用在平台身上,因為已經沒有太多錢可“燒”。資本市場對於盈利的耐心有限,在短時間內無法突破現有會員天花板瓶頸、找到內容上新增長點的情況下,縮減成本是最順暢的捷徑。

連續兩個季度實現盈利的愛奇藝,其實Q2除會員服務外的營收均有所下降。在線廣告由13億減少至12億,內容發行由6.3億減少至4.793億,其他收入由8.4億減少至6.984億。

愛奇藝能在營收均下降的情況下實現盈利,主要是由於內容成本大大幅降低,從Q1的44億變成Q2的39億。整體運營費用為13億元,同比下降31%。芒果超媒也是一樣的情況,營收降低的同時,營業成本、管理費用、銷售費用均降低了12%以上。

而會員服務營收的增長,也是來源於對存量的運營而非增量的擴張。能被觀眾清晰感知到的,不是平台為吸收會員而做努力,而是在為提高平均單會員收入做努力。

在日均訂閲會員數也從Q1的1.014億降至Q2的9830萬的情況下,會員服務本季度仍能實現7%的增長至43億元,是因為其月度平均單會員收入(ARM)增長了8%至14.53元。

優愛騰芒在這一年內,均提高了會員價格,漲價幅度最高約為25%。如今調整之後,單平台的會員調整後已上漲至30元/月。拉高會員價格之外,平台也在探索更多增值服務。

《夢華錄》之後,不少劇集通過“大結局點映禮”的方式曲折迴歸了超前點播,追劇上頭的粉絲並不會拒絕購買提前觀看的體驗。在兜售體驗這件事上,劇集產品的價值還沒有被開發充分,終極體驗一定是高質量作品,但高質量作品之外的玩法,比如購買虛擬道具、更沉浸式參與到劇情中等,嘗試者仍是寥寥。

至於未有獨立財報數據的騰訊視頻和優酷,也能從其母公司的財報中,窺見其成本的降低。

據阿里財報顯示,優酷所屬的數字媒體及娛樂板塊收入在Q2為 7.23 億,同比下降 10%,但在運營效率上,實現連續五個季度虧損同比收窄,優酷日均付費用户規模同比增長15%,側面説明優酷的內容效率在提升。在上半年裏,優酷也有兩部仙俠劇《與君初相識》《沉香如屑》頻頻霸佔熱搜,《重生之門》也是IP持續運營的體現之一。

騰訊視頻雖然在6月初誕生了爆款《夢華錄》,但其付費會員數字雖同比下滑了2.4%,但其成本仍在持續減少。騰訊在財報中表示,二季度將退出非核心業務,收緊營銷開支,削減運營費用,其Q2銷售及市場推廣開支同比下降21%至79億元,僱員數量從上個季度末的116213名減少至94182名,員工薪酬環比支出減少近17億元。

早從2018年開始,流媒體平台就宣佈從增量時代過渡到存量時代,如今這個狀態仍在持續,且看不到終點。但降本是否一定對應着增效,單個會員付費數額的天花板又封頂在何處,是行業要思考的問題。

在2022年,無論是對於流媒體平台還是劇集公司而言,成為一家偉大的公司,還是成為一家持續盈利的公司,都會是一個需要思考的問題。