央行外匯降準,針對人民幣貶值的調控,與美聯儲短兵相接_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。2022-09-07 15:13

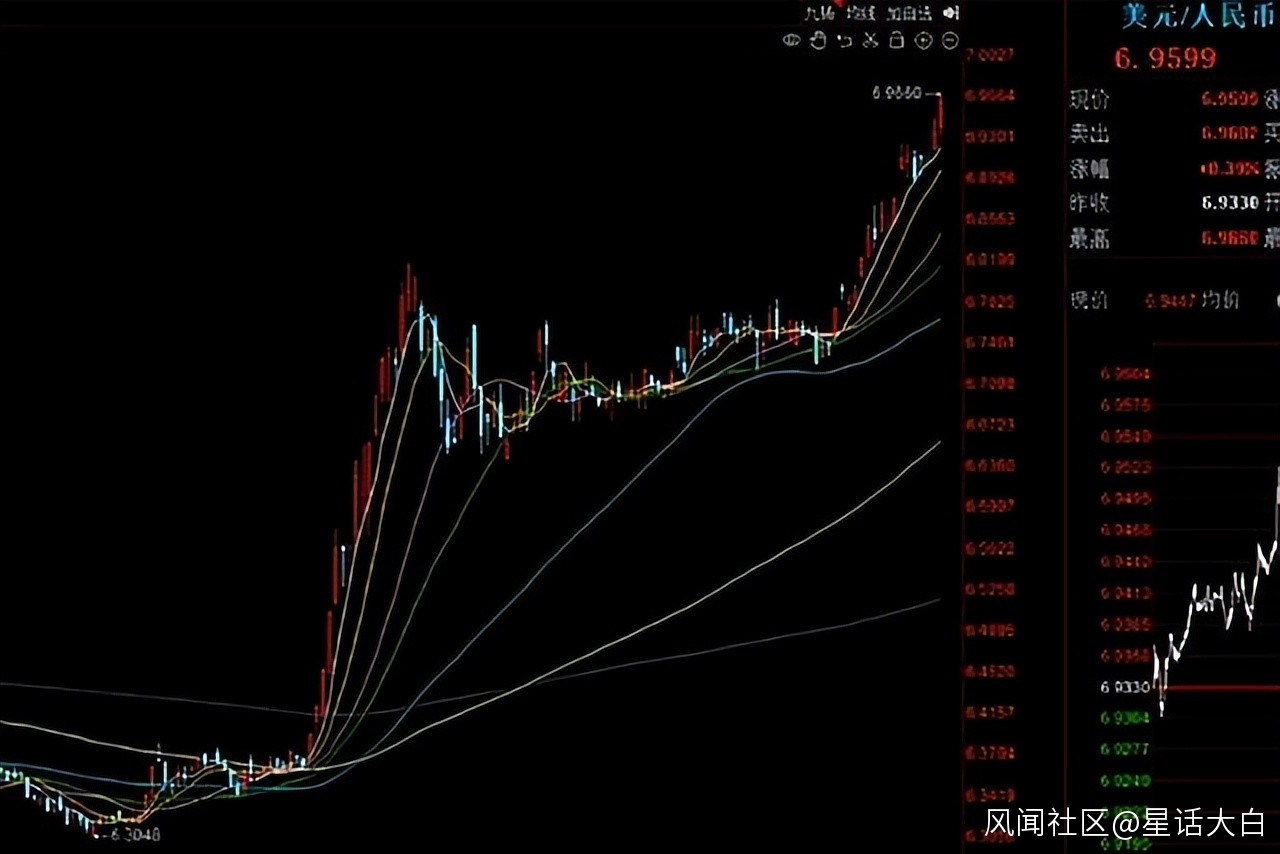

9月7日中午,人民幣已經貶值到6.99,距離破7只剩下一步之遙。

雖然今年人民幣對美元匯率是出現較大幅度貶值,但人民幣對其他貨幣都是大幅升值的。

在SDR籃子裏,美元升值了,人民幣也升值了,只是美元升值幅度比我們更大而已。

在我們沒有跟隨美聯儲加息的情況下,能取得這樣的效果,已經很不容易了。

人民幣破7後,我們應該會逐步加大調控力度。

除了外匯降準之外,我們還有一些調控工具,可以維護匯率的穩定。

本文會就此做詳細分析,歡迎大家長按點贊支持。

(1)外匯降準

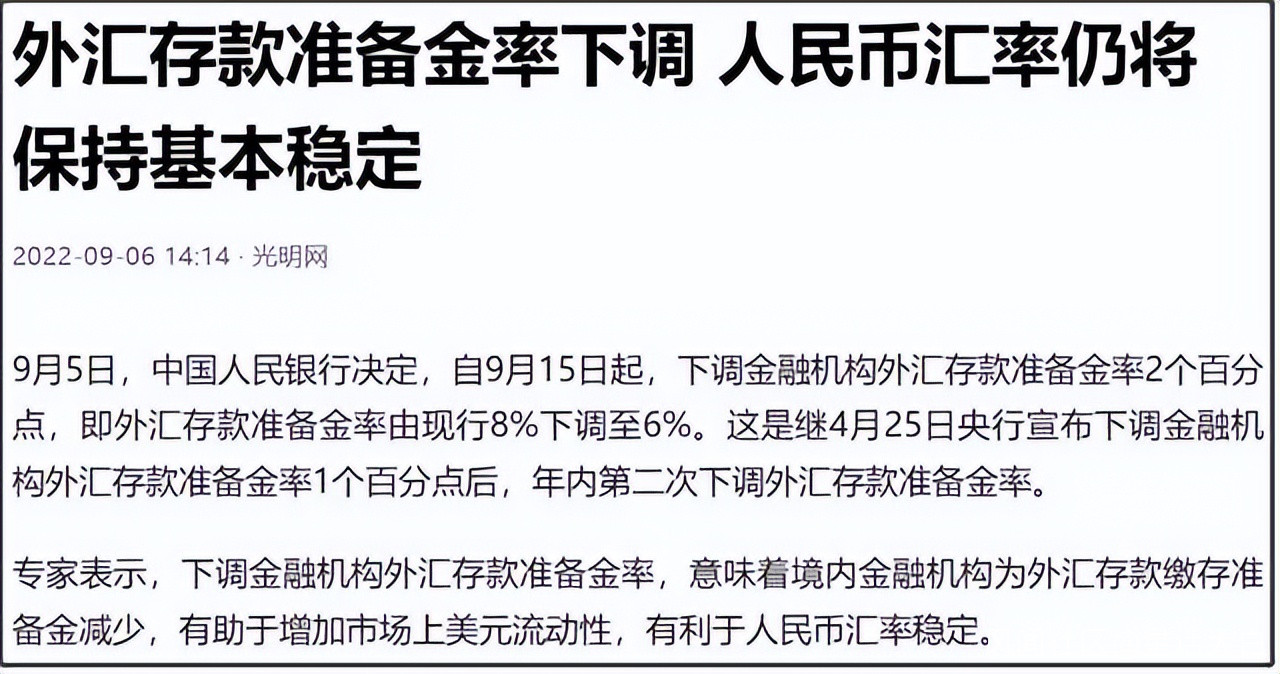

9月5日,央行宣佈將下調外匯存款準備金率,從8%下調至6%。

這是今年第二次下調外匯存款準備金率。

這個新聞一出來,我看到不少自媒體就直接忽略了“外匯”這兩個字,直接説央行降準,又開始大放水,然後通常這類文章後面都會清一色鼓吹樓市。

這種解讀有些偏頗。

首先,這是在外匯市場上去降準,主要是針對匯率的調控。

金融機構在外匯市場持有的外幣,要有一定比例存在央行不能動,這個比例就是外匯存款準備金率。

所以,外匯降準主要是釋放美元流動性,針對的外匯市場。

其次,外匯降準跟內部降準的效果上也是有很大區別。

內部升準,收緊人民幣流動性,有利於人民幣匯率升值。

內部降準,釋放人民幣流動性,有利於人民幣匯率貶值。

而外匯升降準對匯率的影響,是反過來的。

外匯升準,收緊美元流動性,有利於人民幣匯率貶值。

外匯降準,釋放美元流動性,有利於人民幣匯率升值。

所以,本次央行進行外匯降準,主要是為了減緩人民幣匯率貶值的壓力。

畢竟今年人民幣匯率出現較大幅度貶值,所以在匯率貶值逼近7這個重要關口的時候,央行出手進行調控並不奇怪。

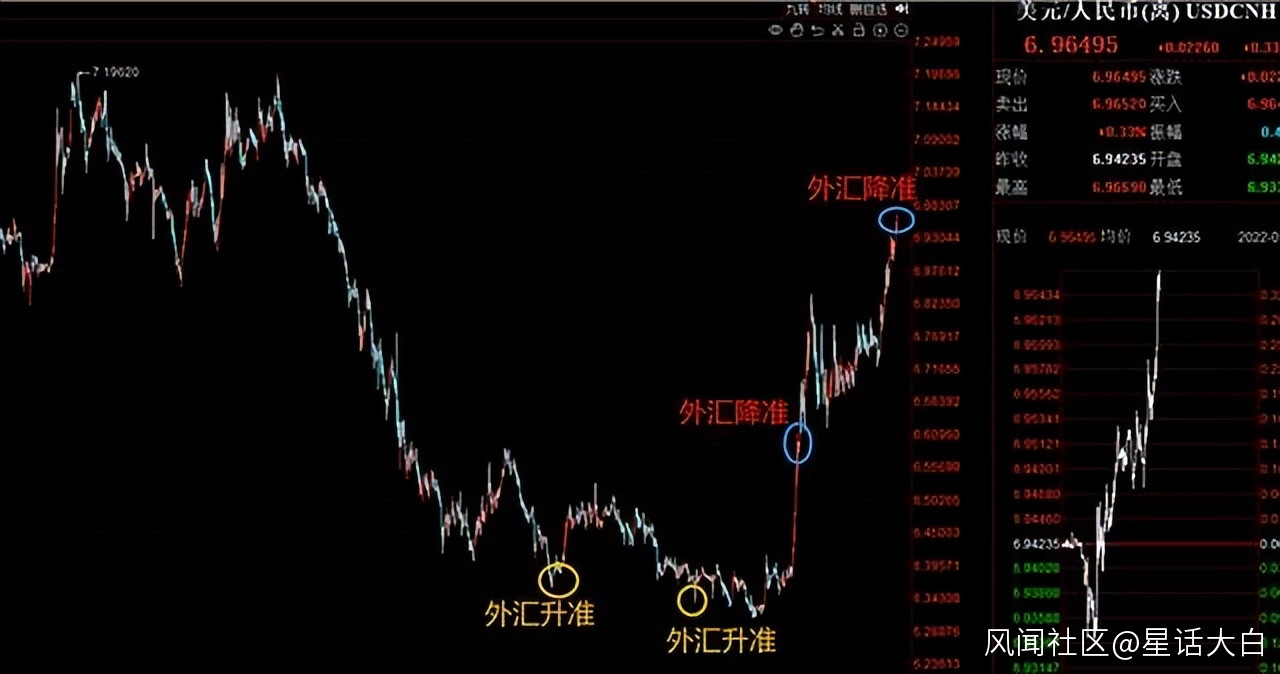

去年人民幣持續升值的時候,央行也曾經連續兩次進行外匯升準,來減緩人民幣匯率升值的壓力。

這都是央行在維護人民幣匯率穩定的正常調控。

從這張圖可以看到,去年的5月31日,還有12月9日央行兩次進行外匯升準。

當時人民幣匯率都是升值破6.4大關後,央行才出手進行調控。

今年也有兩次外匯降準,一次是今年4月25日,當時匯率剛開始這波貶值,央行的調控力度也比較小,把外匯存款準備金率從9%下調到8%。

所以4月份那波調控的效果並不明顯,在外匯降準後,匯率仍然出現快速貶值,隨後才震盪橫盤了三個月,近期再次出現一波貶值逼近7大關後,央行就再次出手調控,把外匯存款準備金率從8%下調到6%。

這就是央行這次調控的一個大背景。

這次央行外匯降準,還有人民幣匯率的走向,本視頻會來做進一步分析,歡迎大家長按點贊支持。

(2)匯率穩定的重要性

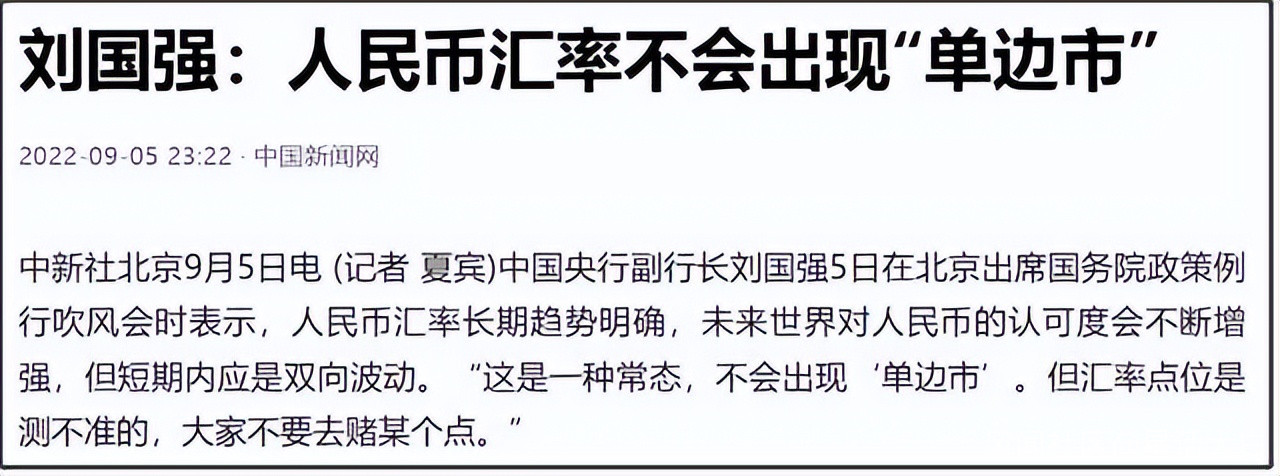

在9月5日央行宣佈外匯降準之前,央行副行長劉國強有在例行吹風會上,做一些吹風。

劉國強表示“人民幣匯率長期趨勢明確,未來世界對人民幣的認可度會不斷增強,但短期內應是雙向波動。這是一種常態,不會出現‘單邊市’。但匯率點位是測不準的,大家不要去賭某個點。”。

“合理均衡、基本穩定是我們喜聞樂見的,我們也有實力支撐,我覺得不會出事,也不允許出事。”

“當前中國貨幣政策的空間還比較充足,政策工具豐富,既不缺價格工具,也不缺數量工具。”

這些話基本表明央行對於匯率的一個態度。

也就是人民幣長期趨勢是比較明確的升值態勢,這是我們人民幣國際化的必經之路。

但短期內的人民幣波動應該是雙向的,會升值,也會貶值,可以在一個大範圍內震盪,但不能出現單邊市,也就是不能單邊升值或者貶值。

一個國家的匯率,保持穩定才是最好的,短期內大幅升值和貶值,都是弊大於利。

此外,升值和貶值,都是有利有弊,不能一概而論,但從長期趨勢來説,一個國家的貨幣長期升值,會比長期貶值好一些。

貶值雖然有利於出口。

但升值才是外貿出口繁榮的結果。

比如,我們去年匯率之所以會如此堅挺,持續升值,就是因為去年的外貿行業是異常火熱。

大量企業出口,賺了的大量美元,是需要通過結匯,換成人民幣,來支付國內的人員工資、生產物資。

出口企業結匯,就是天然的拋售美元,做多人民幣行為。

所以,一個國家出口越好,匯率就越容易升值。

當然,升值會導致出口企業的競爭力下降,如果升值幅度過大,那麼就會反過來導致出口下降,這就會反過來讓匯率貶值。

所以,正常外貿和匯率,會最終取得一個平衡,來保持匯率穩定。

一個長期匯率貶值的國家,其外貿出口通常並不好。

因為貶值有利於出口,如果這個國家製造業底子本身是好的,那麼只要匯率持續貶值到一定幅度,那麼隨着外貿出口的提升,反過來會讓匯率升值,從而結束匯率長期貶值的過程。

所以,假如一個國家匯率長期貶值,説明這個國家的製造業是不行的。

對,我説的就是印度。

此外,如果一個國家只能通過不斷貶值,來提高外貿出口的競爭力,那其實也説明這個國家的製造業缺乏核心競爭力,只能不斷進行價格戰。

這在勞動密集型為主的低端製造業,可能還有一些效果。

但只要製造業升級,那麼生產技術才是企業的核心競爭力。

這種時候,匯率貶值所能起到的效果,就不是那麼明顯。

此外,一個國家大規模的基建、基礎設施、營商環境、物流、產業鏈規模化的優勢,所帶來的成本優勢,都會比通過匯率貶值來刺激出口要強得多。

所以,我們追求的是匯率長期升值,而非長期貶值。

短期內,則追求匯率穩定,儘量避免匯率出現單邊走勢。

(3)匯率週期

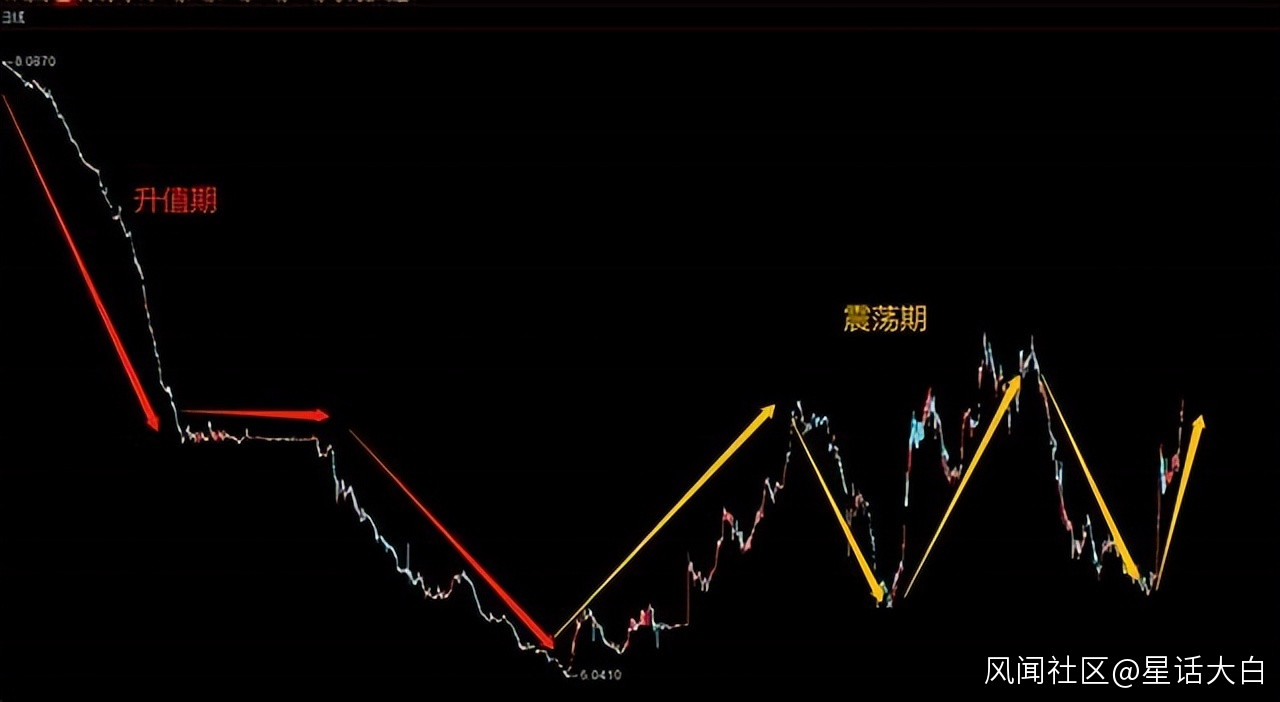

從2006年開始,人民幣匯率大致走了兩個階段。

1、升值期。

2006年從1美元兑換8人民幣,開始進入一個長期升值的過程。

2009年在6.84附近,進入一個橫盤期。

隨後一路再升值到2014年的6大關。

這都是建立在我們外貿出口高速增長基礎上,才得以實現的匯率長期升值。

2、震盪期。

從2014年開始,匯率進入一個大幅度震盪的中樞結構。

在過去這8年時間裏,人民幣匯率整體保持在6.3-7.2之間寬幅震盪。

中間有過3輪貶值,也一度破7,但都沒有貶值破7.2大關,最後也都升值回落到6.3附近。

這就是央行這次表態裏説的“雙向波動”,這才是匯率的常態,因為央行會避免匯率出現較長的單邊走勢。

在昨天央行宣佈外匯降準後,今天匯率仍然出現貶值走勢,一度摸到了6.96,距離7大關也越來越近了。

這不能説外匯降準沒有效果,只能説這個調控力度還不夠。

畢竟,美聯儲那邊是放大招,在不停激進加息,我們如果只用外匯降準,就想完全止住匯率貶值的態勢,顯然是不夠的。

如果要完全止住匯率貶值,最有效的方法,當然是收緊內部的貨幣,比如加息。

但因為國內當前經濟下行壓力比較大,所以,不到萬不得已的地步,我們肯定不會貿然去收緊內部貨幣。

但同時,我們也不會任由匯率貶值,對於內部放水也會更加謹慎,不會大水漫灌。

我認為,這次我們外匯降準,並不是説我們不允許匯率破7,而只是表個態,説明央行要開始出手調控了,發出一個信號而已。

破7不破7,在我看來並不關鍵,畢竟2020年已經有過破7。

最關鍵還是看7.2這個位置,這才是過去14年都沒有跌破過的點位。

所以,如果接下來匯率破7,估計央行還會從貨幣工具箱裏,拿出其他工具來進行持續的調控。

匯率越接近7.2,我們的調控力度就會越大,如果匯率一旦跌破7.2,那麼也不排除央行放大招的可能性。

但我認為,在匯率跌破7.2之前,央行應該只會從貨幣工具箱裏先拿出一些小招,不會一上來就放大招。

具體來説,當前央行貨幣工具箱裏的工具還是比較豐富的。

單純對匯率進行調控的話,在外匯層面除了外匯升降準之外,還有“宏觀審慎調節參數”、“遠期售匯的風險準備金”等工具。

得益於去年的匯率持續升值,讓央行在外匯層面積攢了不少工具彈藥。

比如我們在2020年12月,曾經把宏觀審慎調節參數從1.25下調到1。

在2020年10月,還把遠期售匯的風險準備金降至為0。

這當時都是為了減緩人民幣升值步伐。

現在人民幣反過來出現貶值,也意味着央行可以反過來提高“宏觀審慎調節參數”,還有提高“遠期售匯的風險準備金”,這都是有利於升值,可以減緩貶值壓力的一些“小招”。

假如接下來人民幣匯率破7,央行是很有可能調高“宏觀審慎調節參數”,提高“遠期售匯的風險準備金”、進一步外匯降準。

這些調控措施,雖然不能立馬扭轉匯率貶值的態勢,因為我們對美元的匯率這個更多還是取決於美聯儲激進加息的步伐。

但至少也能某種程度上減緩貶值的態勢,如果貶值速度短時間過快,我們肯定會逐步加大調控力度,小招如果沒效果,最後也是隻能出大招。

(4)理性看待

當前人民幣並沒有全面貶值。

今年人民幣匯率除了對美元貶值之外,對其他主要貨幣都是升值的。

今年1月至8月人民幣貶值8%、歐元貶值12%、英鎊貶值14%、日元貶值17%,。

如果算上去年,歐元、日元的貶值幅度更大,而去年人民幣是升值的。

所以劉國強也表示,“在SDR貨幣籃子裏,一個基本情況是美元升值了,人民幣也升值了,但美元的升值幅度比人民幣的升值幅度要大一些。所以,人民幣並沒有出現全面的貶值。”

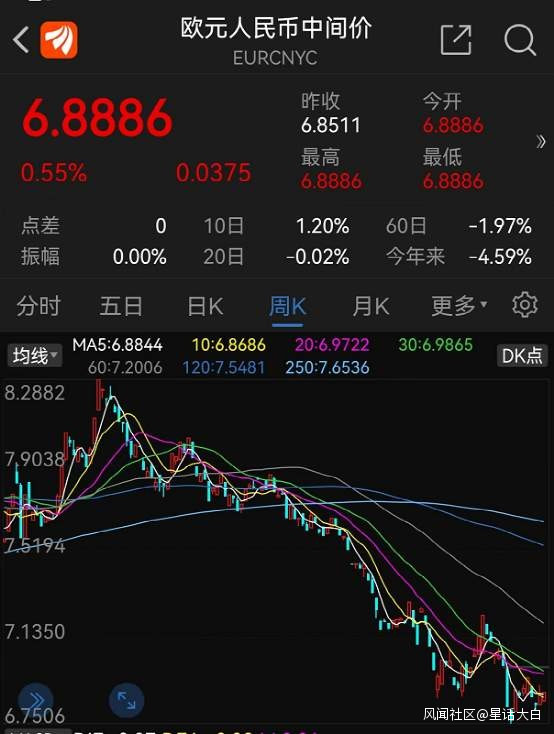

我們以歐元舉例,今年我們對歐元匯率是持續升值,已經從20年的1歐元兑換8.2人民幣,一路升值到現在,1歐元兑換6.88人民幣。

我們對日元的升值幅度更大。

20年的時候,1人民幣可以兑換14日元,現在1人民幣可以兑換20日元,已經創下歷史新高了。

所以嚴格來説,當前人民幣並沒有全面貶值。

只不過,在美聯儲激進加息的週期裏,我們不可避免對美元出現貶值,畢竟我們也沒有跟隨美聯儲加息,所以對美元貶值也是正常的。

但我們對其他貨幣都是升值。

只能説,美元升值太快,而其他貨幣又太拉胯,而我們則站在中間的位置。

在我們還沒有加息的情況下,其實能取得這樣的效果,已經是挺不容易的。

但也意味着,我們貨幣工具箱裏的調控彈藥,還是比較多的。

現在歐元和日元都太拉胯,所以在這個比爛的時代裏,我們是不需要着急的,至少我們還不是最着急的國家。

現在歐盟和日本,都比我們更着急。

我是星話大白,歡迎大家點贊支持!