醫美行業為何上下游業績兩重天?非合規市場擾亂中下游競爭格局_風聞

美商研究-美商研究官方账号-中国最准确、最深度、最前沿的美商产业大数据研究2022-09-07 13:34

中國的消費醫療產業處於早期,產品創新帶來需求釋放,增速快,市場想象空間大,競爭格局相對較好。

中國的消費醫療產業處於早期,產品創新帶來需求釋放,增速快,市場想象空間大,競爭格局相對較好。

本文梳理了消費醫療產業鏈的商業模式、競爭格局,以及醫療美容如何供給創新創造新的需求,不斷拓展市場空間。

消費醫療是什麼?

消費醫療兼具消費和醫療兩大屬性,泛指非公費、非保險覆蓋的、消費者主動選擇實施的市場化醫療項目。

消費醫療由專業醫療服務(眼科、齒科、輔助生殖等)、醫療美容(醫美、植髮等)、健康管理( 體檢、孕產、運動保健、營養心理等)三大板塊組成,對應當前萬億市場規模。

在消費升級的大趨勢下,對應潛在消費羣體數量龐大,細分需求呈現高速增長,是醫療行業極具投資價值的細分賽道。

1.產業鏈:上游製造壁壘深厚,中游機構品牌為重

消費醫療產業鏈成熟,上中下游關聯密切,相互促進。

消費醫療產業鏈中:

上游為藥品耗材及醫療器械設備等製造商,具備較高的牌照與技術壁壘,板塊利潤率水平領先;

中游為公立與民營醫療機構,與消費者連接緊密,監管政策趨嚴背景下的行業規範度逐漸提升,競爭格局向規範度高的大型連鎖化機構進一步集中;

下游為獲客信息平台,深度觸達客户,放大B端機構曝光度與流量,與中游相互依存緊密聯繫。

2.對標海外:我國居民保健支出持續增長

2.對標海外:我國居民保健支出持續增長

居民收入及醫保支出的持續增加鞏固消費醫療發展基礎。

我國中產階級羣體持續擴張與消費升級趨勢是消費型醫療服務發展的根基,居民收入水平提升帶動醫療消費升級,健康支出佔比隨着收入增長提升明顯。

2021年我國人均可支配收入達3.51萬元,近十年CAGR達8.75%,其中中產階級以上人口已達6.03億人,合計年消費規模達超5萬億美元,同期我國醫療總支出達7.56萬億元,近五年CAGR達10.30%,對應人均醫保消費支出達2115元。

3.對標海外:我國消費醫療萬億賽道空間仍廣

**消費醫療萬億賽道:**可支配收入增長與健康意識提高推動醫療市場由疾病驅動轉型健康驅動,測算至2022年我國消費型醫療服務市場已達1.26萬億元,預計至2025年有望提升至2.39萬億元,未來3年CAGR達23.78%。

我國人均衞生支出增速可觀,發展階段仍落後於發達國家。

至2020年我國人均醫療衞生支出已達811美元,近十年CAGR達12.33%,遠超美國的4.27%,但絕對值水平與發展階段仍落後於發達國家,我國人均醫療支出僅為美國地區同期的1/15。

未來醫療差距有望在健康意識與收入提升下持續縮窄。

**細分賽道處成長初期,專業醫療差距明顯:**對比2021年中美兩國細分賽道支出,我國人均醫療支出水平顯著落後,其中專科醫療板塊差距明顯,我國口腔/眼科/輔助生殖人均支出僅20.59/23.25/4.02美元,較同期美國醫療水平差距分別達19.9X/12.8X/3.4X。

4.為什麼看好消費醫療?——居民健康及求美意識提升

居民健康意識不斷提升,求美需求逐步增長。

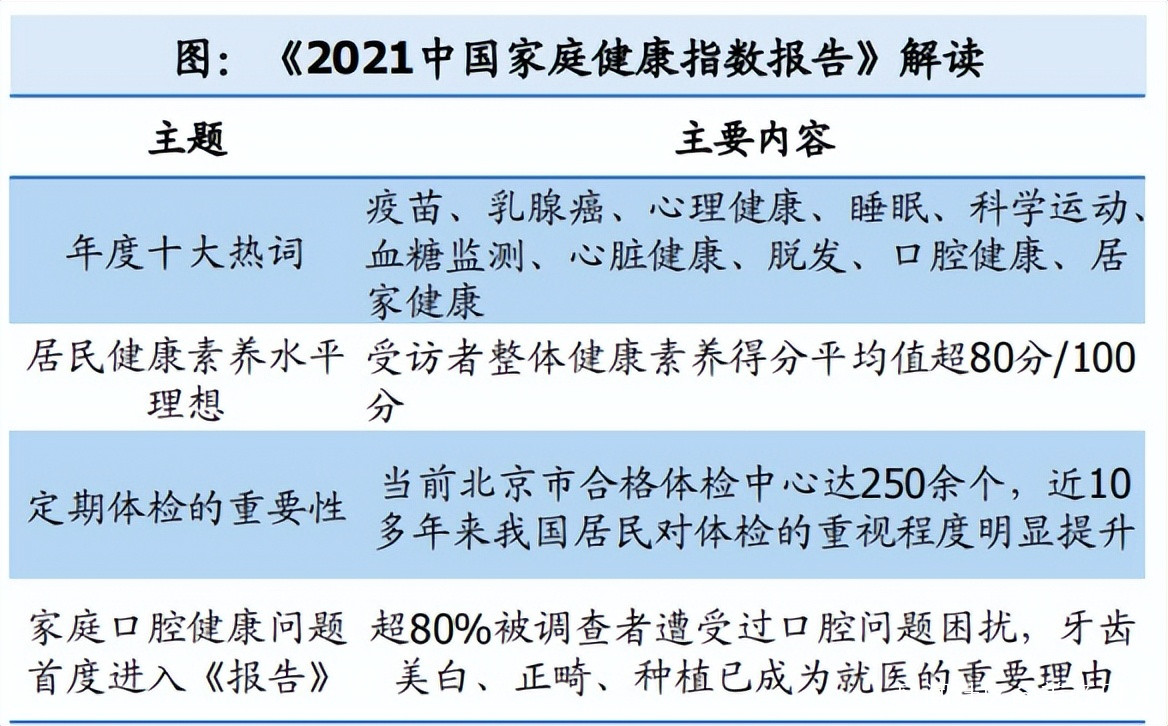

顏值經濟和悦己消費大背景下,居民醫療消費逐漸向更高層次的健康與求美需求出發,衞健委調查顯示消費醫療需求高頻出現於《2021中國家庭健康指數報告》的年度十大熱詞。

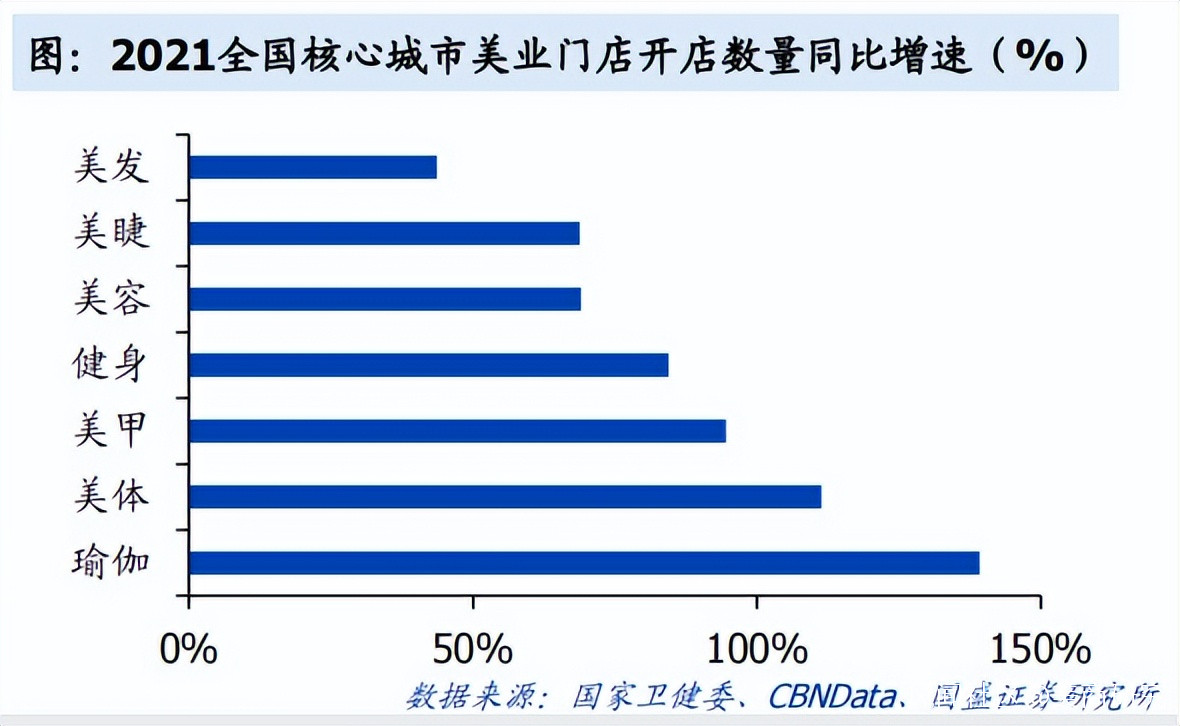

2021年我國居民健康素養水平已同增2.25pcst至達25.40%,居民健康與衞生的基本知識、生活方式與基本技能顯著提升,同年全國核心城市多個美業領域開店同比增速超60%,行業新趨勢下消費醫療發展前景明朗。

消費醫療競爭格局

消費醫療競爭格局

消費醫療競爭格局相對較好,先發優勢明顯。

**准入壁壘:**普通消費品的准入壁壘較低,容易導致競爭格局惡化。消費醫療產品通常有準入壁壘,在一定程度上維護了競爭格局的穩定。

**渠道壁壘:**基於長期的合作關係,被顛覆的可能性小,而仿製藥存在一致性評價和帶量採購,創新藥存在醫保談判,渠道壁壘易被顛覆;

**品牌壁壘:**傳統藥品和器械偏剛需,品牌力的影響較小。而消費醫療產品得益於C端模式,存在口碑積累。

1.市場規模:需求導向決定行業成長增速與空間

行業空間=潛在用户*滲透率*客單價*消費頻次,醫療美容板塊未來成長性突出。

拆分行業成長要素,醫療美容行業綜合成長屬性突出,基礎用户達5億規模以上,但由改善性需求驅動的消費滲透率仍處低位,毛髮健康滲透率僅1%,醫美滲透率僅5%。

對標發達國家水平與行業成熟階段未來提升空間可觀。

消費特性角度的客單價可由產品與服務分級定價實現價格帶高跨度,以多種護理改善效果維持高用户粘性與復購率,量價結合推動行業規模快速上升,測算到2025年毛髮與醫美行業規模有望分別達550+億元/3000+億元,未來3年分別以25%和17%的CAGR領跑消費醫療細分賽道。

2.政策趨勢:引導專科社會辦醫,優化健康美容競爭格局

專科醫療版塊:以鼓勵政策為主,集採加速終端醫療普及。

進一步上升眼科、齒科等基礎健康戰略高度,降低社會辦醫限制與門檻,探索民營與公立醫院的多種協作模式。

其中輔助生殖行業備受政策關注,2022年初已有16項輔助生殖項目納入醫保甲類報銷範圍,以三孩配套政策提振生育意願。

健康與醫美板塊:以規範政策為主,助力優化競爭格局。

監管政策兼顧保健品與醫美行業藥品器械與廣告端宣傳管理,產品端嚴查非合規醫美針劑流通,取消部分保健品生產批文,擴充備案原料;

於營銷端嚴打虛假宣傳與廣告欺詐,持續優化現有競爭格局,有效維護行業公平競爭秩序。

**上游盈利:**研產壁壘支撐高毛淨利率高科技附加值賦能上游製造。

**強盈利模式:**對比消費醫療上游各醫療器械及耗材生產商,牌照與技術壁壘塑造的高值耗材高毛利與高淨利的盈利模式突出,耗材與器械生產平均毛利率近80%,淨利率超35%。

**醫美上游高附加值,盈利能力領跑行業:**醫美上游醫療器械廠商以強資質壁壘與稀缺性建立產品高附加值與議價權,2B2C商業模式以產品與渠道結合打造品牌溢價。其中愛美客2021年毛利率達93.70%,淨利率達66.12%,遠超消費醫療上游同業。

**集採風險下,專科醫療盈利能力承壓明顯:**專科醫療剛性需求較強,國家醫保局集採製度推進下,高值耗材易受政策影響導致高利潤率下滑。

以眼科龍頭昊海生科為例,近年其人工晶狀體受集採降價壓力拖累,2018-2021年間公司毛利率由78.5%降至72.1%,淨利率由29.2%降至19.7%。

3.下游盈利:高費用模式下以營運擴張取勝

**終端高費用率制約平均淨利率低於20%:**下游機構在設備、人員、租金等初始投入門檻較高,高成本開支下板塊平均毛利率約50%,終端機構擴張與獲客活客及品牌建設等高昂支出導致C端高費用模式,消費醫療下游平均淨利率低於20%。

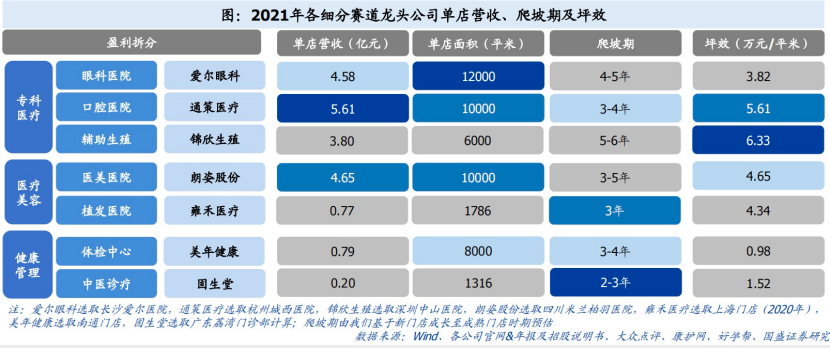

**以異地複製能力與營運效率跑出規模優勢:**商業模式可複製能力與門店營運能力為終端核心競爭,以通策醫療為代表的專科醫療板塊採取“總院+分院”的分級模式迅速擴張,發揮總院平台模式加速分院客流獲取,高營運能力下淨利率高達28.3%。

**醫療美容以輕資產運營,爬坡與坪效領先:**較專科醫療等重資產相比,植髮、醫美等輕型機構單平米投入不足1萬元,綜合型醫美醫院爬坡期在3-5年,成熟期運營坪效可高達4+萬元每平米,雍禾醫療爬坡期在2-3年。

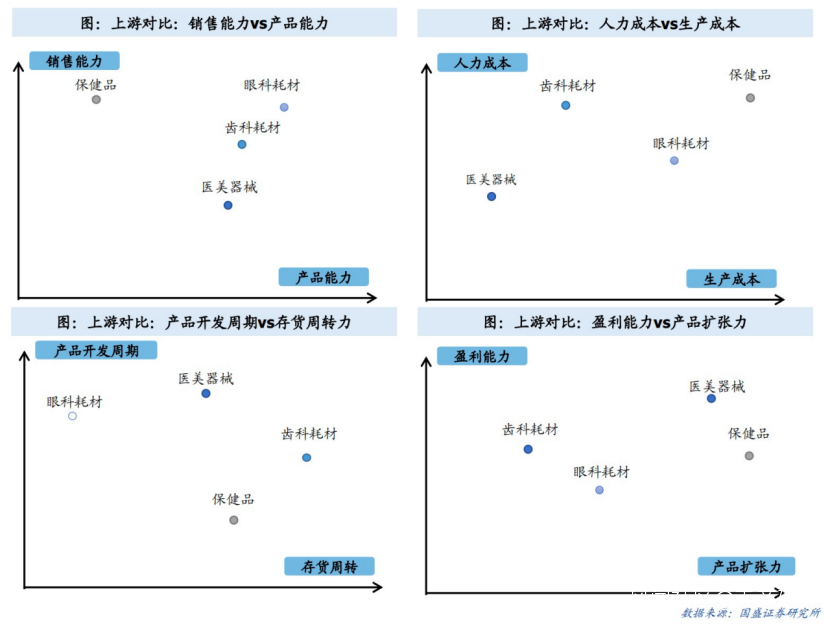

4.上游競爭:專科醫療研產為重,醫療美容盈利突出

4.上游競爭:專科醫療研產為重,醫療美容盈利突出

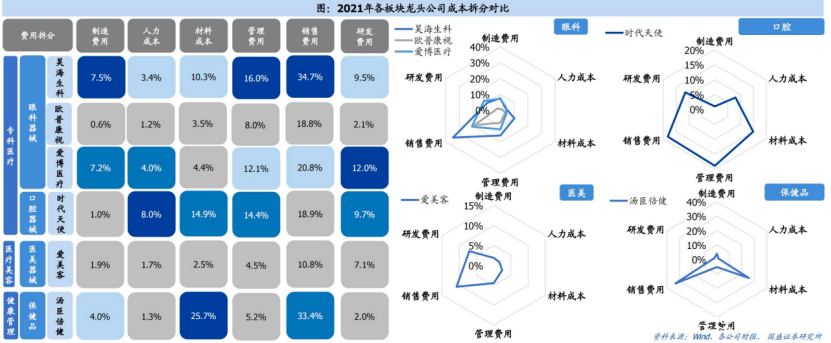

**費用拆分:**支出模式反映上游企業投產重心與競爭要素。

對比三大板塊費用模式,以昊海生科和時代天使為代表的專科醫療器械上游企業更重研產,醫療器械製造環節合計費用佔總營收比重分別達21.2%和23.9%,同期研發費用率分別高達9.7%與9.5%,以研產實力塑造生產端核心競爭力。

以愛美客為代表的醫美上游器械廠商各項費用/營收比值均低於消費醫療可比同業,收入端高加價倍率攤低各項費用佔比,實際盈利能力領跑行業。

5.上游競爭:延展性與強盈利塑造醫美上游高成長性

5.上游競爭:延展性與強盈利塑造醫美上游高成長性

**產品高盈利與強擴張塑造醫美耗材高成長性:**醫美醫療器械研發嚴格按照NMPA審批流程,優質醫美產品以III類證稀缺性塑造強議價權與高盈利能力。

產品擴張角度,醫美器械在新材料升級與適應症延展等方面迭代空間廣闊,高利潤率與產品管線儲備賦能強成長性。

**專科醫療器械耗材以技術為核心,研產並重:**齒科、眼科等專科醫療上游強技術推動研產並進,研發投入領跑行業,產品力要求下生產與製造環節相對較高,II類與III類醫療器械研發與臨牀週期較長。

**保健品展現強消費屬性與開發能力:**保健品覆蓋功能齊全,產品延展性跟隨應用場景豐富拓寬,多種材料可圍繞運動營養、醫療健康、美容護理、減重塑形等需求開發多元產品組合。

保健品生產批文壁壘限制相對較少,產品開發的短週期賦能終端迭新換代能力,2C端模式下銷售能力與品牌塑造尤為重要。

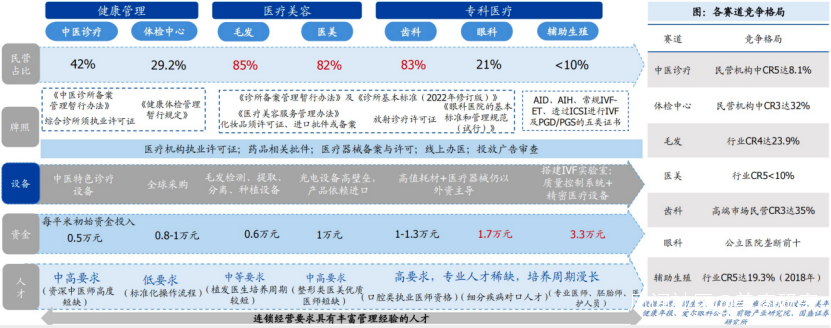

6.下游競爭:准入門檻降低釋放民營醫療美容經營活力

6.下游競爭:准入門檻降低釋放民營醫療美容經營活力

牌照、設備、資金、人才等准入門檻決定行業競爭格局。

對比細分賽道競爭格局,民營機構以80%+份額佔據醫美、毛髮與齒科終端市場主導地位,激烈競爭下行業格局高度分散。

三大細分賽道進入牌照壁壘相對較弱,在政策積極鼓勵社會辦醫的趨勢下准入門檻明顯下降,社會資本與民營活力持續釋放。

起始投入方面,毛髮、醫美、齒科在設備、耗材、租金等基礎成本開支較低,中小型機構單平米資金投入約1萬元左右,顯著低於眼科與輔助生殖等專科醫院投入,商業模式的可複製性加速民營機構擴張,品牌力持續影響下,連鎖化與區域化化帶來的集中度提升將為行業未來趨勢。

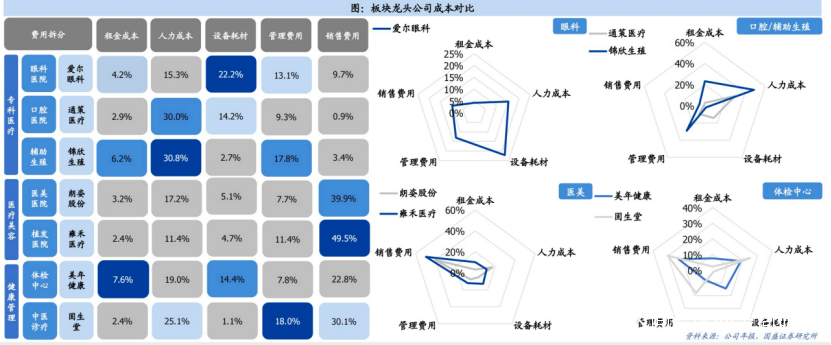

7.下游競爭:專科醫療穩攻硬件,醫美健康品牌為上

7.下游競爭:專科醫療穩攻硬件,醫美健康品牌為上

設備、醫師、管理為專科醫療下游核心競爭要素。

專科醫療終端服務壁壘高築,眼科服務更重設備,精密儀器為治療關鍵,愛爾眼科設備耗材支出佔比高達22.16%,齒科與輔助生殖更重技術,手術治療成功率與效果與醫師資質高度相關,人力成本佔比在通策醫療與錦欣生殖中高達30%+。

**醫美健康下游以營銷與服務塑造品牌:**醫美健康競爭激烈,高度分散格局下機構以營銷提升品牌曝光度,加速終端獲客活客,銷售費用率可近50%。

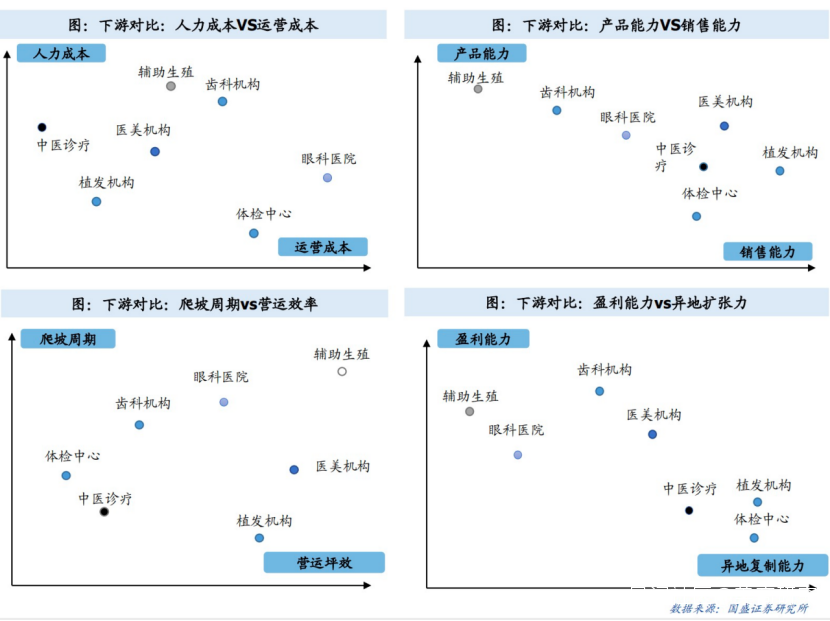

8.下游競爭:輕資產爬坡營運領先,重資產建立盈利護城河

8.下游競爭:輕資產爬坡營運領先,重資產建立盈利護城河

**輕資產機構爬坡能力與營運能力領先:**醫美、植髮為代表的醫療美容機構單店投入約1萬元每平米,起始資金設備的准入門檻與營運期人力管理維護成本較低,輕資產模式下門店爬坡週期較快,3年可進入成熟階段,標準化商業模式下,異地複製能力與擴張性強。

但強擴張下導致的格局分散加劇對終端機構對於品牌建設與營銷投放的要求,實際盈利能力因此有所削弱。

**專科醫療機構易於建立盈利護城河:**以輔助生殖、眼科、齒科醫院為代表的專科醫療診所的牌照、資金、設備進入壁壘較高,營運期平均人力成本佔比超20%,重資產模式下單店爬坡週期較長,異地複製能力相對較弱。

但高進入門檻與產品力下競爭格局更為優質,龍頭機構可以分級管理模式拓寬服務觸達度,在連鎖化和區域化助推下,以技術優勢塑造盈利護城河。

消費醫療之醫療美容行業發展趨勢

消費醫療之醫療美容行業發展趨勢

求美選擇個性多元,全方位美容塑形孕育需求爆發。

廣義醫療美容行業由面部向全身可覆蓋皮膚美容、面部整形、齒科美容、植髮養髮、美體塑形等多項細分賽道,求美個性化與顏值經濟帶動下,可涵蓋消費者全方位全週期的美容護理需求。

醫療美容賽道兼具高客單價與高復購率等消費特點,求美訴求可根據產品材料與服務分級定價,延展價格帶寬度。

以皮膚美容為例,單次水光客單價低於2000元,補水保濕效果僅1-3個月,消費者易形成“成癮性”反覆購買,而超聲溶脂等美體塑形項目術後效果持久,單次消費可超萬元,顯著拉高消費單價。

1.行業空間:市場規模擴張,輕醫美大勢所趨

1.行業空間:市場規模擴張,輕醫美大勢所趨

**求美消費爆發,滲透率提升可期。**當前我國已有醫美用户近1800萬人,顏值經濟助推與求美消費爆發下醫療美容板塊行業總規模超2000億元,但對比海外發達國家而言,2020年醫美滲透率僅3.9%,遠低於同期日/美/韓的11.1%/16.8%/21.0%,至2025年行業總規模有望超3500億元。

**細分賽道成長性突出,輕醫美大勢所趨。**輕醫美仍以低風險、低單價、高人羣覆蓋率等優勢位列我國醫美消費者最愛購買項目,2021年非手術類項目規模達977億元,首次超越手術類項目規模,其中緊緻抗衰、除皺瘦臉、玻尿酸分別以245億元/198億元/161億元規模位居非手術類市場前三。

2.上游格局:牌照稀缺性致生產格局高度集中

**研發與資質雙壁壘高築上游廠商高集中格局。**我國NMPA監管下,醫美上游廠商取證審批環節嚴格,產品研發長週期需雄厚資金基礎,牌照稀缺性致器械生產格局高度集中。

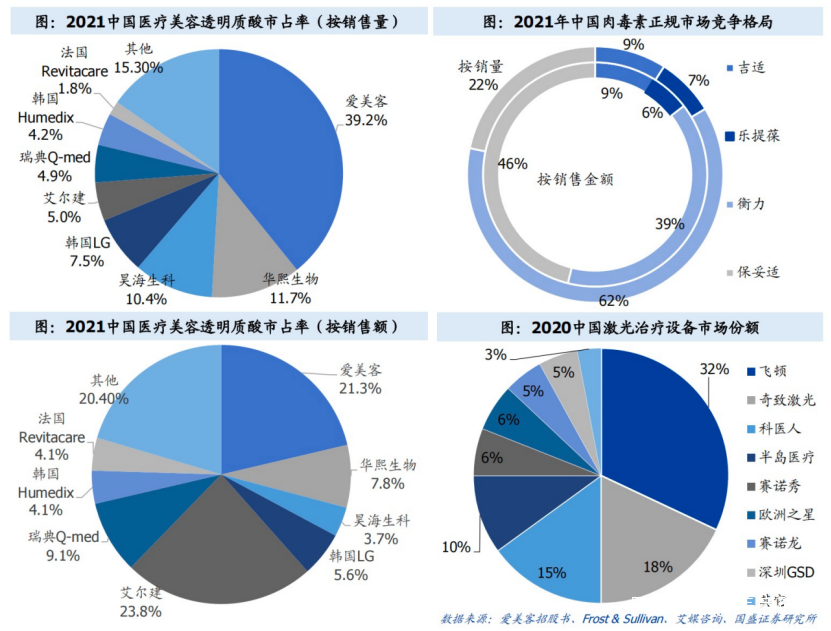

**透明質酸CR3近55%,國產品牌加速崛起。**愛美客與華熙生物等國產玻尿酸品牌加速崛起, 至2021年艾爾建、高德美、LG伊婉三大外資品牌合計市佔率已下降至39%,頭部品牌中外資份額明顯擠壓,按銷量計算愛美客與華熙生物分別以39.2%和11.7%的市場份額位居2021年我國玻尿酸市佔率第一和第二。

**肉毒格局高度有限,存量廠商佔領壟斷優勢。**2020年樂提葆與吉適獲批將我國合規肉毒市場由雙強對抗演變為四方競爭,其中保妥適與衡力2021年合計市場份額仍高達85%。

**光電醫美CR5達81%,國產替代任重道遠。**我國光電醫美設備CR3品牌中僅有奇致為國產,外資合計佔據光電醫美約80%的中高端市場。

4.上游競爭要素:牌照基礎之上,把握產品與渠道結合

4.上游競爭要素:牌照基礎之上,把握產品與渠道結合

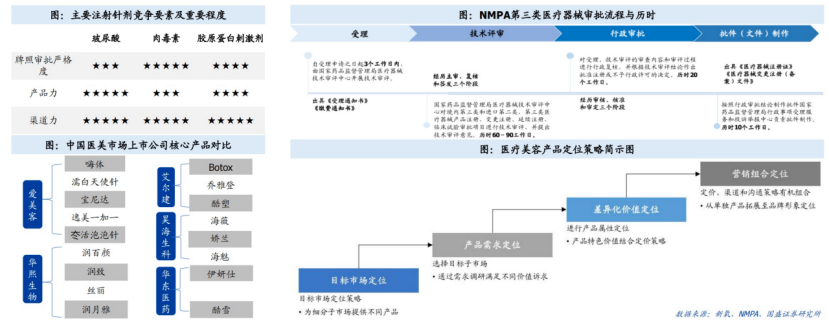

**嚴監管政策下醫美牌照高度稀缺:**破皮注射且停留體內的醫美產品按III類醫療器械嚴格監管,註冊耗時長、獲批成本高,強資質壁壘建立稀缺性。

**2B2C商業模式下,把握產品與渠道有機結合。**產品端技術與定位軟硬兼具:醫美產品需專研技術硬實力,持續優化產品安全性、時效性與美容效果,同時精準把握適應症範圍與產品定價,差異化捕捉市場需求。

**渠道端加速醫生與消費者觸達:**2B2C商業模式中醫師決策高度影響消費者對產品的認知,上游廠商需打通B端獲取醫院訂單後,聯合渠道共同完成後端2C教育,以線上線下渠道滲透消費者心智,訴説產品差異化價值。

5.下游格局:民營佔據主導,非合規市場龐大

5.下游格局:民營佔據主導,非合規市場龐大

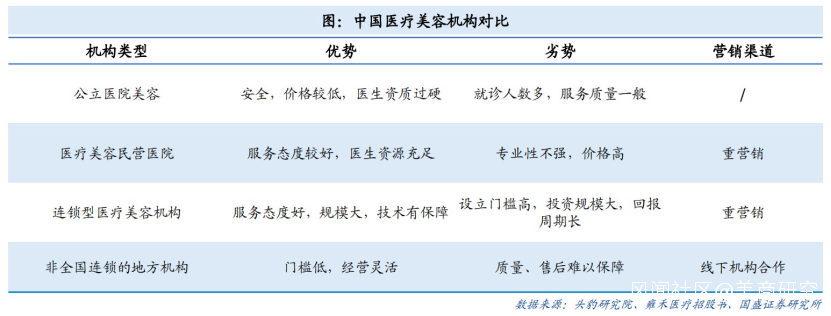

**醫美機構高速發展,民營市場佔據主流:**企查查數據顯示至2022年7月,現存醫美相關企業達4.98萬家,註冊量總量強勁增長,其中測算民營機構合計市場佔比超82%,仍以連鎖化優勢與渠道優勢佔據醫美市場主體。其中年收入低於百萬元以下的小型機構佔比近50%,終端競爭格局高度分散。

**醫美亂象頻現,合規資源高度稀缺:**牌照與資質高壁壘限制下,醫美終端合規機構、產品與醫生均面臨顯著缺口。

**機構端:**以私人診所、美容院為代表的非合規中小診所廣泛存在;

**醫生端:**合規醫生缺口較大,2018 年我國每10萬人擁有的整形外科醫生僅為0.3人,對標日本、美國2017年該數值為2.1/2.1,韓國2016年為9.3,實際註冊醫生數量遠低於實際需求;

**合規醫美產品稀缺:**2020年央視報道每三支水光針中有兩支非合規,肉毒市場非合規產品佔比近70%。

6.競爭要素:機構服務塑造品牌,運營效率助力擴張

6.競爭要素:機構服務塑造品牌,運營效率助力擴張

**優質服務打造機構品牌口碑。**機構評價與口碑、執業資質與成功案例數為我國醫美用户對機構選擇的前三大考慮要素,醫美機構中諮詢師與服務人員佔比高達40%,人力資本密集型屬性下,優質服務來自前端獲客、醫師護士、後端管理服務三大團隊的密切配合,是建立機構品牌價值的核心。

**智慧管理提升運營效率,加速擴張步伐。**醫美服務低標準化程度限制機構擴張進程,高坪效與人效的水平取決於強運營能力。

頭部大型醫美機構以分級管理模式在機構設立、服務管理中導入標準化運營管理,實現客户、醫師、器械資源靈活配置,顯著提升運營效率與擴張進程。

消費醫療綜合了消費和醫療的優點,當前階段政策影響相對較小,比普通消費更加剛需。醫療美容也將乘顏值經濟之風迅速發展。

參考資料:

【國盛證券】消費醫療:行業圖譜

【海通國際證券】消費醫療的黃金時代