這家新材料公司業績1年增12倍 高度依賴外銷退税額1.4億元_風聞

IPO参考-2022-09-13 18:43

作者:遠航

要問當下什麼領域最火,除了芯片、光伏、新能源外還一個賽道,那就是新材料,新材料與傳統材料的不同在於其屬性上。

要問當下什麼領域最火,除了芯片、光伏、新能源外還一個賽道,那就是新材料,新材料與傳統材料的不同在於其屬性上。

新材料是指新近發展或正在發展的具有優異性能的結構材料和有特殊性質的功能材料,它廣泛應用於國民經濟和國防軍工的眾多領域中。

新材料領域的重慶潤際遠東新材料科技股份有限公司(下稱“潤際新材”)近期衝刺上交所主板IPO。

1年業績暴增12倍的秘密

潤際新材於2005 年 1 月在重慶成立,是一家運用自主研發高熔點金屬低温熔化技術從事高濃度合金元素添加劑、晶粒細化劑等新型金屬功能材料研發、生產、銷售的企業,其中合金元素添加劑產品主要包括錳劑、硅劑、鐵劑、鐵硅複合元素添加劑等系列,晶粒細化劑產品主要包括釩劑、鈦劑等系列。

潤際新材主營業務收入主要來源於合金元素添加劑。

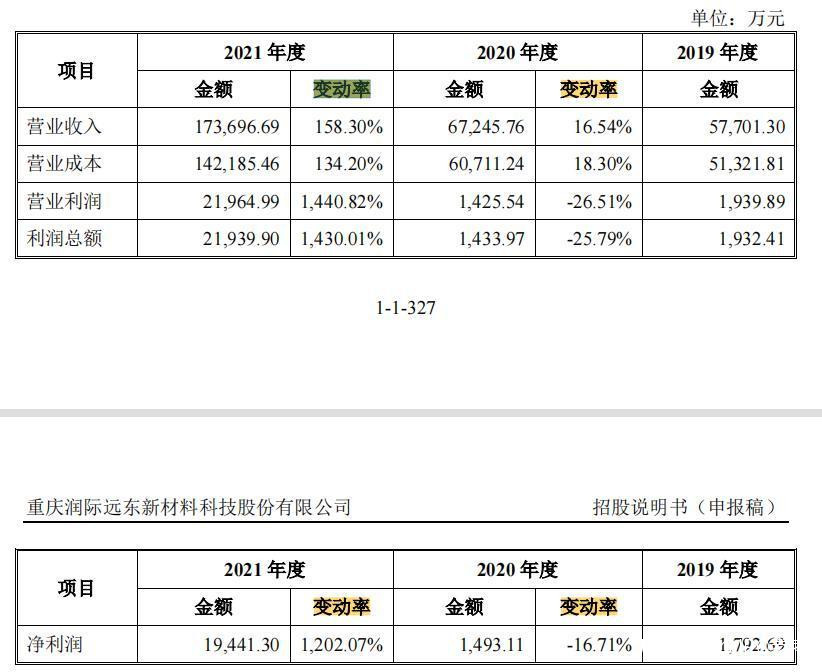

據招股書,潤際新材2019-2021年營業收入分別為 5.77億元、6.72億元、17.37億元,淨利潤分別為 1792.69 萬元、1493.11 萬元、19441.30萬元。

數據來源:潤際新材招股書2020年潤際新材的營收增幅為16.5%,而同期淨利卻下滑16.7%。2021年,潤際新材營收同比增158.3%,淨利潤增1202%。1年內把淨利潤提高12倍,這樣的公司可以説很少見。

數據來源:潤際新材招股書2020年潤際新材的營收增幅為16.5%,而同期淨利卻下滑16.7%。2021年,潤際新材營收同比增158.3%,淨利潤增1202%。1年內把淨利潤提高12倍,這樣的公司可以説很少見。

數據來源:潤際新材招股書

數據來源:潤際新材招股書

對於2021年營收、淨利潤和淨利率均同比大幅提升,潤際新材表示,主要系主要產品錳劑和硅劑銷售規模、銷售單價均實現較大幅度的增長,盈利能力大幅提升。

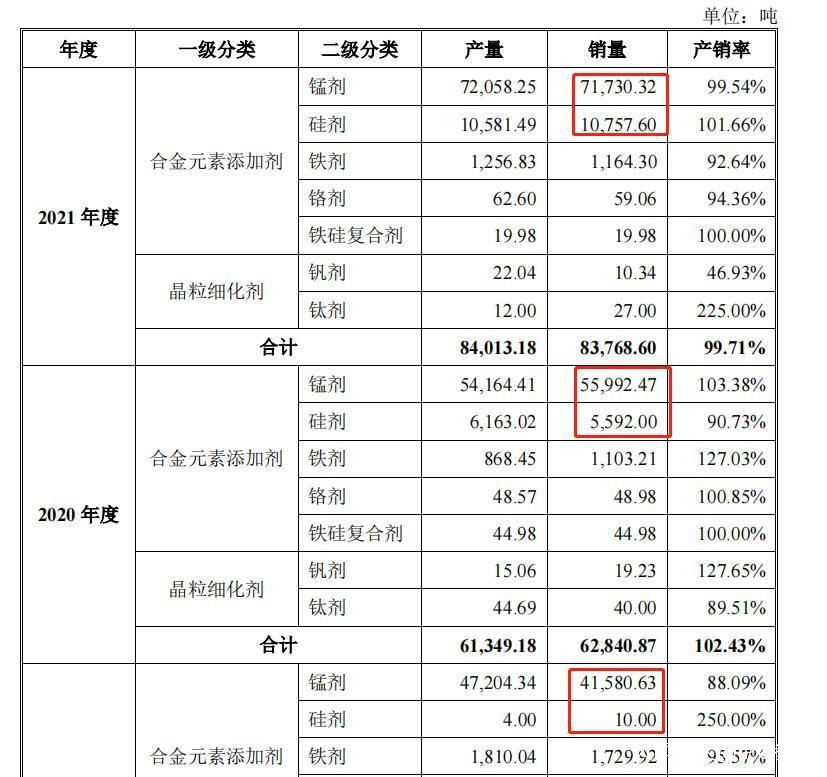

招股書顯示,2019-2021年,潤際新材硅劑的銷量分別為10噸、5592噸、10757噸,錳劑的銷量分別為41581噸、55992噸、71730噸。

數據來源:潤際新材招股書

數據來源:潤際新材招股書

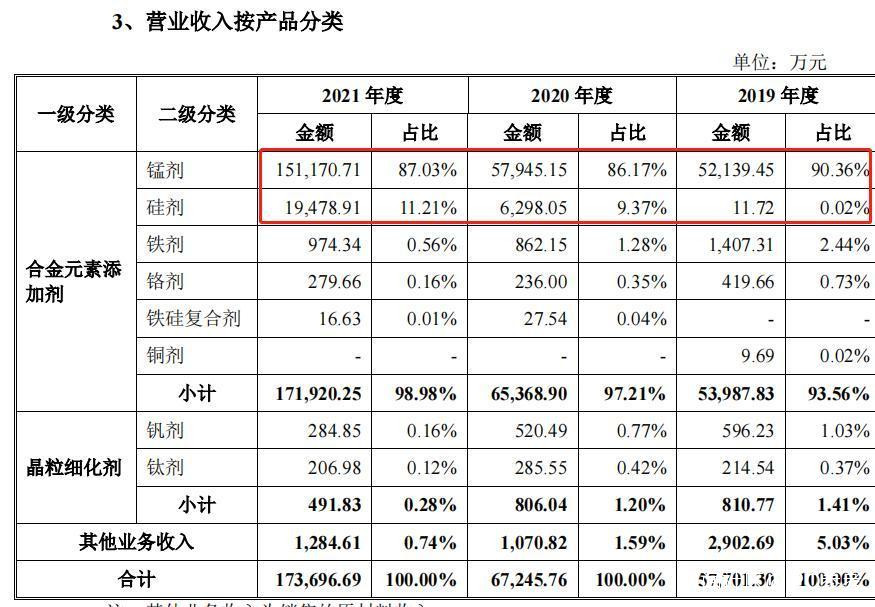

從營收方面看,2019-2021年,潤際新材硅劑營收分別為11.72萬元、6298.05萬元、19478.91萬元,營收佔比分別為0.02%、9.37%、11.21%;錳劑的營收分別為5.21億元、5.80億元、15.12億元,營收佔比分別為90.36%、86.17%、87.03%。

數據來源:潤際新材招股書

數據來源:潤際新材招股書

高度依賴外銷面臨多種風險

潤際新材的營收增加迅速,但是命門卻掌握在“外國人”手裏,這與其國外銷售佔比逐漸增大有關。

招股書顯示,2019-2021年,潤際新材境外市場銷售收入分別 1.73億元、2.65億元、13.75億元,外銷收入逐年增長。其中亞洲地區銷售收入佔營業收入的比例分別為11.25%、20.03%、54.07%,是主要銷售區域,歐洲地區佔比分別為6.90%、8.04%、14.90%,南美洲地區佔比分別為3.92%、5.64%、7.45%;北美洲地區銷售收入佔外銷的比例分別為7.97%、5.74%、2.71%,銷售收入分別為4599.74萬元、3862.28萬元、4707.56萬元,2020年銷售金額和佔比呈下降趨勢,主要系北美地區客户DJJ對錳劑產品需求下降,2021年隨着電解錳和金屬硅市場價格的上漲,北美地區銷售收入有所回升。

數據來源:潤際新材招股書

數據來源:潤際新材招股書

潤際新材2021年內銷銷量同比下降43.85%,外銷銷量同比增長168.14%,主因有三:一是產品變化,二是國內客户變化,三是供應量變化。

招股書稱,2020年四季度,潤際新材針對海外鋼鐵市場,推出了符合海外客户使用習慣的短流程錳劑產品,該產品在提高錳收得率和縮短熔化時間上實現了較好的平衡,對比純金屬等具備較強的性價比優勢,得到多家境外鋼鐵客户的廣泛認可,主要產品錳劑和硅劑的境外客户訂單量快速增長。

境內客户方面,2021年下半年開始,由於電解錳價格大幅上升,導致電解錳與錳鐵之間的價差持續擴大,寶武鋼鐵集團出於成本控制考量,對潤際新材錳劑產品採購量有所下降。

受限於自身產能瓶頸,同時考慮到境內外銷售毛利率、回款速度的差異,潤際新材也主動縮減了對境內客户的供應量,導致外銷銷量大幅增長的同時內銷銷量呈下降趨勢。

外銷比重大也就導致潤際新材所面臨的“外面”風險多。

雖然,全球多數國家對合金元素添加劑產品的進口無特別的限制性貿易政策,但是近幾年國際局勢波詭雲譎,全球經濟的低迷促使國際貿易保護主義抬頭,這對出口或進口占比交大的公司帶來不利影響。潤際新材在招股書中表示,如果未來國際貿易環境惡化,可能對境外市場銷售帶來不利影響,影響經營業績。

此外,税收優惠也是一個不可忽視的風險因素。招股書稱,潤際新材出口產品享受“免、抵、退”的增值税出口退税政策。潤際新材2019-2021年享受的應收出口退税額分別為 740.44 萬元、1609.70 萬元、1.4億元,未來如果主要出口產品的退税率下調或享受出口退税的產品類別縮減,且不能有效地將成本轉移至下游客户,將會增加出口成本,從而對經營業績產生一定影響。

現金流壓力大 與供應商存未決訴訟

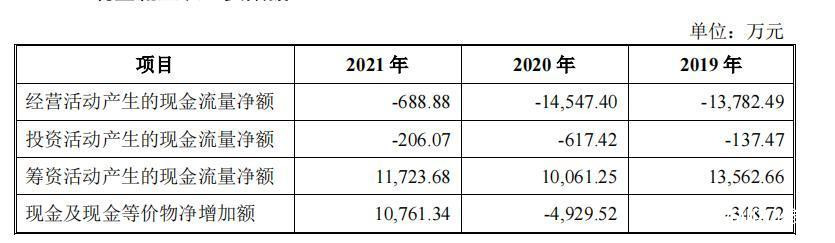

2019-2021年,潤際新材經營活動產生的現金流淨額連續為負,分別為-1.38億元、-1.45億元、-688.88萬元。

數據來源:潤際新材招股書

數據來源:潤際新材招股書

潤際新材和前五大供應商存在訴訟。招股書稱,該公司存在 2 起涉案金額在 300 萬元以上的尚未了結的訴訟,均為與四川中哲新材料科技有限公司(下稱“四川中哲”)之間的買賣合同糾紛。

2021 年 9 月 14 日,潤際新材與四川中哲簽訂了合同編號為 2021RJ203 號的《工礦產品訂貨合同》,約定從四川中哲購買 384 噸電解錳,單價為 29000 元/噸,供方按相關質量要求交付貨物,當發生質量問題,需方有權解除合同。合同簽訂後潤際新材共支付給四川中哲合同價款 1113.60 萬元。

該合同簽署後,四川中哲按合同約定交付 384 噸電解錳。但是,經潤際新材對該批貨物進行檢測,檢測結果顯示四川中哲交付的貨物中有188噸貨物存在嚴重質量問題,四川中哲拒絕更換貨物。

據招股書,2019-2021年,四川中哲分別為潤際新材第五、第五、第四大供應商。而截至 2021 年末,潤際新材預付款項前5名供應商中,四川中哲為200萬元,佔比排在第三位,為17%。2019-2021年,潤際新材和四川中哲的相關交易金額分別為4590.93萬元、3734.17萬元、7511.57萬元。

潤際新材稱,上述訴訟對該公司財務狀況、經營成果、聲譽、業務活動、未來前景等不存在重大不利影響。

(本文僅供參考,不構成投資建議,據此操作風險自擔)