難道,波蘭準備“閃擊”德國?_風聞

酷玩实验室-酷玩实验室官方账号-2022-09-13 08:10

剛剛,德國人,度過了一個很不快樂的中秋節。

當地時間9月9日,波蘭總理馬泰烏什·莫拉維茨基在接受德國《明鏡》週刊的採訪時,表現得十分“戰狼”:

波蘭已經成為整個歐洲的“發展火車頭”,其“重要性”與日俱增。

並且,對於前段時間波蘭要求德國賠償1.32萬億美元二戰賠款遭德國拒絕一事,莫拉維茨基表示德國拒絕的理由,根本站不住腳。波蘭,將繼續索要賠款。

當天,莫拉維茨基還對歐洲“經濟發動機”德國做出嚴詞批評:

“柏林一直吹噓的能源政策徹底失敗了。放棄煤炭和核能為時過早,更不用説建設‘北溪’管道和與之相關的對俄依賴。德國(猶豫不決)的政策給歐洲造成了重大損失。”

莫拉維茨基認為波蘭對俄的制裁政策,才維護了歐洲的團結。

波蘭總理的長篇大論簡而言之,德國,無德;波蘭,當立。

儘管德國被波蘭方面罵得狗血淋頭,但是,日子還得過。

隨着德國加油補貼政策在8月底到期,進入9月,越來越多的德國人,驅車前往波蘭加油。因為,一升油,波蘭的價格比德國便宜50—60歐分。

儘管曾經橫掃歐洲的德國日耳曼是個尚武的民族,但是,一分錢也是錢,更何況50、60分。你罵我,我可以假裝聽不見。

畢竟,能源危機已經將寒氣,傳遞給了每一個德國人。

重大事件發生在今年8月,俄羅斯對歐盟供氣的主要管道**“北溪1號”**突然斷供。

俄羅斯的解釋是壓縮機站渦輪機出了問題,德國西門子不好好履行檢修義務,只好無限期停着。莫名背鍋的德方否認三連,但無濟於事。

那麼,“北溪1號”斷氣對德國意味着什麼?

去年,“北溪1號”從俄國向歐洲運輸了592億立方米天然氣,佔歐盟從俄進口天然氣的約三分之一。其中,德國有**55%**天然氣進口依靠俄羅斯。

德國是一個製造業強國,能源是德國製造業的最重要成本之一,大約佔到德國製造業成本的30%-40%,沒了能源德國汽車、化工等整個製造業的供應鏈都會受到震盪。

我們以產業鏈上游的玻璃為例,8月中旬,德國玻璃協會稱,如果俄羅斯停止天然氣供應,玻璃行業每家工廠將面臨5000萬歐元的損失。

因為熔化玻璃的熔爐需得24小時不間斷地工作,一旦冷卻,就會導致生產設施損壞。

而玻璃停產,就意味着將同時中斷歐洲食品、製藥、醫療、汽車、太陽能和建築行業的供應鏈。

除了整個產業發展受損,人民的日子也不好過。

電價漲了6倍的情況下,德國人現在開始囤柴火了。

在過去,在德國使用柴火供暖的家庭不到6%,其中近50%的家庭使用天然氣供暖,另有25%的家庭使用燃油供暖。

但如今,天然氣斷了,加油要**“屈尊”前往波蘭**,柴火也供不應求。

8月中旬,德語“柴火”成為谷歌上的熱搜詞彙。為了防止恐慌性搶購,有銷售商被迫推出“限購”措施——一次只能購買3箱柴火。

9月1日德國柏林一家建材超市的柴火

即便如此,德國木柴行業聯邦協會前不久宣佈,市場上已經沒有木柴了。

下一步估計就要借鑑瑞士的“室內超過19度就得坐牢”手段了。

當然了,鑑於德國的地理環境和經濟條件,少了天然氣也不至於凍死人,只是和以前的舒坦日子相比,大冬天要在家裏裹棉襖可以説相當憋屈。

這樣落差導致民眾紛紛奮起反抗。

9月3日捷克爆發數萬人示威、要求政府穩定能源價格。9月4日,德國數千人在科隆市遊行示威,抗議德國向烏克蘭提供軍事支持,並指責對俄實施的制裁反而導致德國民眾生活受到影響。

而這時俄羅斯也不失時機的補刀。

9月5日,俄羅斯總統新聞秘書佩斯科夫在當天的新聞會上攤牌了,“北溪1號”管道出現渦輪機問題完全是由於德國、英國等西方國家對俄羅斯的制裁,導致管道無法正常運行(不是修不好)。

想要重啓輸氣?那就取消制裁。

內外交困讓德國陷入一個尷尬的境地,這件事最尷尬的不是“斷氣”本身,而是“斷氣”帶來的後果讓人有點難以接受。

在俄烏衝突之前的20多年,為了擺脱能源卡脖子問題,德國在能源領域付出諸多努力,甚至已經計劃在2024****年徹底擺脱對俄羅斯的天然氣供應了。

離目標僅僅差2年。

如果説,一場俄烏衝突,讓德國幾十年的能源努力變得這麼不堪一擊,也確實有些説不過去。

那麼,問題到底出在哪?

德國能源革命之夢,開端源於另一場戰爭。

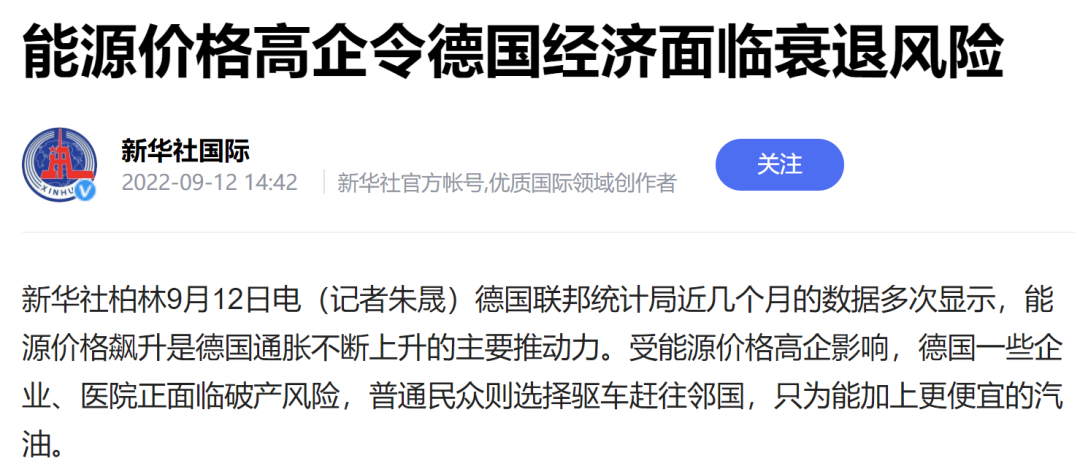

1973年10月,埃及和敍利亞選擇在以色列最放鬆的贖罪日,對其發動猛烈進攻,第四次中東戰爭就此爆發。

而西方國家對以色列的支持讓原本佔優的埃及和敍利亞遭到重創。

憤怒的阿拉伯國家為主的石油輸出國組(OPEC)決定對支持以色列的西方國家實施石油禁運,使得石油價格飆升了三倍。

一場能源危機就此席捲西方工業國。

那時,德國工業還極大地依賴於石油,它佔了全部工業能源消耗的將近40%。

德國工業聯邦聯合會為此建立了一個危機中心,將德國工業界的全部石油儲量數據都集中到這裏。

為了保證石油供應,當時的政府甚至下令:1973年11月和12月的四個星期天,德國人不得開車;周內在高速公路上的時速不得超過100公里,鄉間公路不得超過80公里/小時。

空無一人的公路甚至成了人們的散步場。

這次的石油危機讓德國付出了慘重的代價,能源恐慌深入了德國等西方國家的骨髓。

德國意識到,想要真正掌握自身的國家安全,必須擺脱能源依賴,建立自己的能源體系。

這個能源體系如何建構?

德國整個國家,國土面積就雲南省這麼大,再加上德國由於製造業很發達,能源消耗極大,雖然煤炭資源不少,但長時間消耗,化石能源存量自然跟不上。

從長遠打算,德國將眼光瞄向了核能、光伏和風能等清潔能源。而日本核泄漏事故後,德國政府決定退出核能,更加專注光伏、風能等可再生能源。

2000年,德國頒佈《可再生能源法》,後根據執行情況和效果進行了8次修訂,內容涉及新能源上網電價調整、補貼分攤、併網技術管理要求以及如何參與電力市場競爭等。

一系列的紅利政策、大規模的補貼催生了德國光伏、風電產業的快速崛起。

它的補貼紅利甚至讓大洋彼岸的中國也分得一杯羹,催生了中國光伏行業的第一批首富。

能源生產端的問題有了解決方案,同時還需要解決消費端的問題。

德國是一個汽車產業強國,全球知名的寶馬、奔馳、奧迪、大眾等等,但麻煩的是德系車主要都是油車。

如果用光伏、風電等可再生能源發電,用新能源車進行消化,就成了一條不錯的閉環路線。

這樣就能打破“石油-汽車”依賴性能源體系,實現“新能源-新能源車”的自給自足式的新循環。

當時德國考慮的是氫能汽車和電動車等方向。

2012年5月,德國柏林市政當局通過一個加油站,展現清潔能源技術在汽車領域的應用前景。

這一加油站能夠提供100%由風能生成的氫氣,當時的德國清潔能源合作項目主席帕特里克 施內爾介紹稱,一輛普通轎車一次約可加4千克氫氣,每千克氫氣對應的公里數約為100公里。

德國嘗試氫動力警車

但從德國如今的情況看,德國的這套能源體系玩的並不是很好。

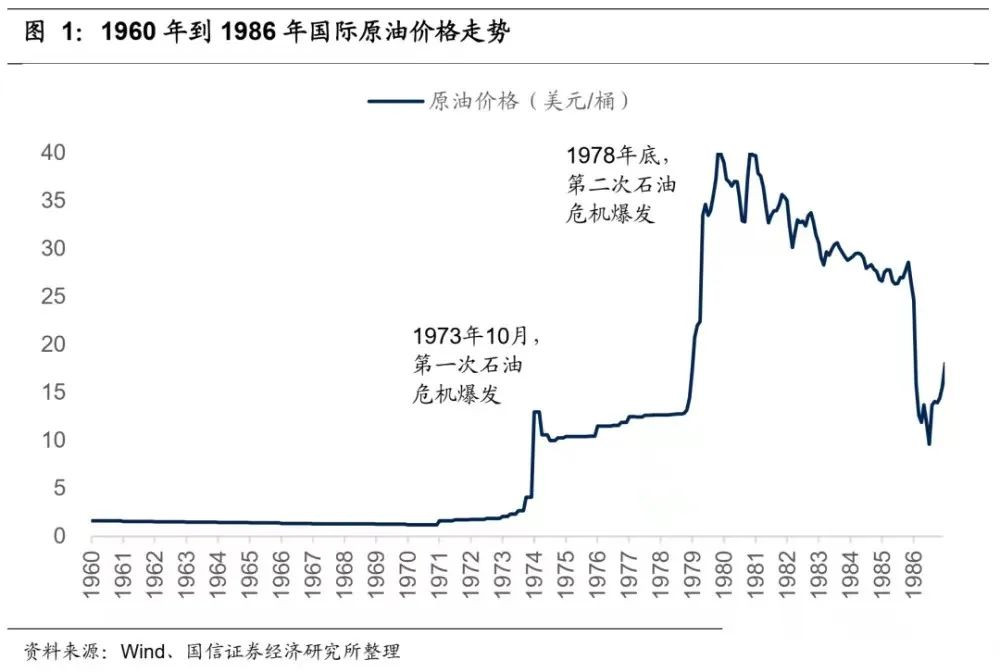

首先,從能源生產端來看,德國的電力結構確實發生了值得肯定的重大變化,可再生能源發電量比例已由2000年的6%上升到2020年的46%,其中風電和太陽能發電量佔2020年總發電量比重大於31%。

但它的問題在於,即便沒有俄烏衝突,電價也一直居高不下,使得消費端難以完全接受。

過去十年中,由於可再生能源分攤費快速增長,德國居民電價持續走高。2019年為30.43歐分/kWh,比2000年13.64歐分/kWh上漲了151%。

可再生能源取代化石能源的根本,在於它的價格要比肩化石能源,甚至比化石能源的價格更低。

否則所謂擺脱對更高效的、更便利的化石能源的依賴,就是一句空話。

最終在俄烏衝突的黑天鵝事件中陷入困境。

而從消費端看,德國電動車更是發展滯後。

德國是內燃機的先行者,也有世界上最主要、水平最高的燃油車生產商。德國車企從燃油車轉型電動車無異於是對自己絕對優勢的放棄。

比如,傳統燃油車最複雜、最值錢、製造鏈最長的發動機和變速箱,而新能源汽車則用電機、電控代替。

但是,在過去幾十上百年的發展歷史中,油車上下游企業內部早已盤根錯節,彼此之間有深刻的利益綁定,某一個生產研發環節的改變,很可能意味着利益鏈條的重新分配,上下游產業鏈互相牽扯。

然而,不論是新能源革命,還是碳中和目標,對全球市場來説,新能源車都是大勢所趨,德國又不得不做出改變。

為了避免德國汽車巨頭們成為下一個諾基亞,德國政府採用”胡蘿蔔加大棒“模式,逼迫這些舊勢力發展新能源車。

所謂“胡蘿蔔”就是消費端的刺激,如購車補貼、建設公共充電樁、免過路費等。

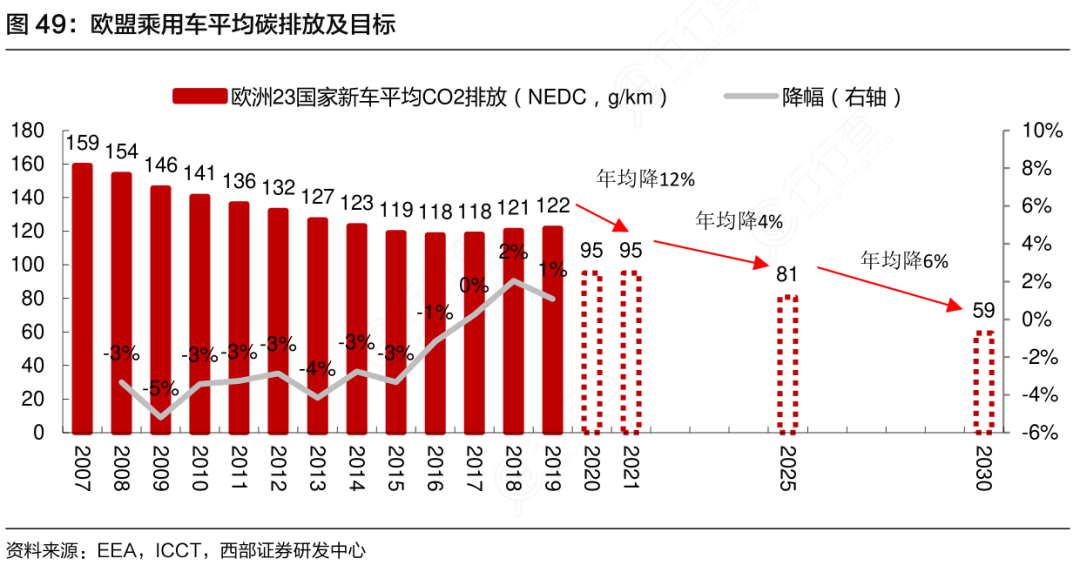

而“大棒”則是借用歐盟嚴格的排放法案,具體到乘用車領域其實就是一個核心指標:95克/公里。(即:乘用車平均每公里二氧化碳排放量不得高於95克,而輕型商用車不得高於147克。)如果新車測試無法達標,則將面臨鉅額罰款。

這樣的雙管齊下驅動傳統車企轉型新能源車,按理説是可行的。

但是,圍繞油車,德國工業潛伏着無數可以躺贏的“隱形冠軍”,巨大的舊有利益,是發展新能源天然的阻礙。

補貼,我可以領。排放,我可以造假。

讓它們放棄自身絕對優勢的領域,從燃油車到電動車,德國極可能失去在汽車產業中的主導地位。自然不願冒險。

不論是主觀還是客觀,這樣的方式來發展,德國電動車的路走得有些慢。

例如,被賦予厚望的德國新能源車代表大眾ID3,一開始就“耍猴”,發貨從剛開始的2019年底推遲到2020年9月,延遲將近一年。

發貨遲的原因是,軟件沒有完工。

ID3本該在下線後像智能手機那樣以OTA的形式遠程、實時更新系統軟件,但在臨近交付的關鍵時刻,軟件仍在匆匆趕工。

不得已的情況下,即將交付的120輛大眾電動車代表ID3卻只能在線下”刷機“,寫入讓車輛能正常駕駛的系統軟件。

這就造成了一向高舉環保大旗的德國,在今年6月明確表示,不會同意歐盟到2035年禁止在歐盟境內銷售燃油車的計劃。

在新的時代,德國拿不出油車時代那樣輝煌的成績,這也是波蘭把德國當“軟柿子”捏的重要原因之一。

好在德國也在習慣自己不再是誰誰的“引領者”、“發動機”這樣的身份,轉變成為“合作者”。

因此,今年6月13到28日,短短半個月,我們看到德國工業最耀眼的3顆明珠奔馳、寶馬、奧迪,相繼宣佈,在中國進行電動車規模化生產。

按照德媒體的報道,2022第一季度全球電動車銷量同比增長107%,中國貢獻了2/3。

也就是説德國用實際行動承認了,中國在新能源和電動車這條路上,一騎絕塵。

畢竟,中國光伏、風電都已經幹到了世界第一。

全球風電裝機佔比

中國還掌握了光伏全產業鏈技術,從硅料、硅片,到電池、組件,光伏上下游的幾乎每一個環節,都可以卡國外的脖子。

更重要的是,價格打到了和煤炭一樣的平價,也就是説,它可以實現對化石能源的平替。

2019年,英國《自然·能源》雜誌在線發表研究稱,在中國所有的344個城市,工商業太陽能光伏系統能夠以低於電網供電的成本發電。在其中22%的城市中,併網太陽能發電系統的發電成本也低於煤電。

而在電動車方面,中國電動車的核心部件,無論是電機還是軸承還是電池,中國都有世界級領先的企業。如寧德時代、三花智控、東山精密等。

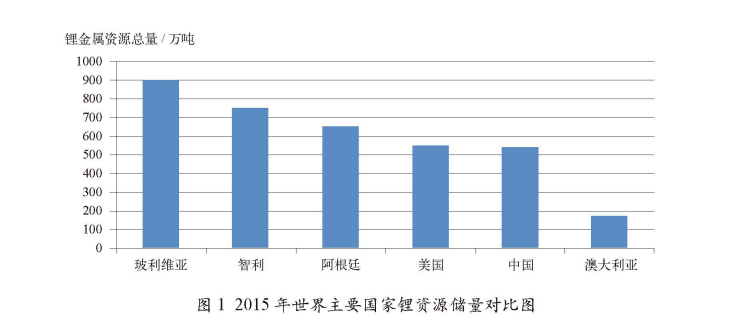

甚至連上游的原材料鋰礦,在中國的早早佈局下,實現自給自足。

就我國自身來説,鋰礦資源也很豐富,資源總量排世界第五。同時我國還有海外的廣泛佈局。

從阿根廷到澳洲鋰礦,到剛果的鈷礦,以及廣闊的青藏高原上的鹽湖提鋰工程,到處都有中國的資本。

在這種情況下,中國的新能源革命從生產端到消費端都已經走在了世界的前列。

為什麼德國製造業這麼強,最先開始變革,中國卻能實現後發先至?

中國能源革命的路徑與德國有不小相似之處,例如中國一樣的煤炭資源豐富,但同樣也是“缺油少氣”。

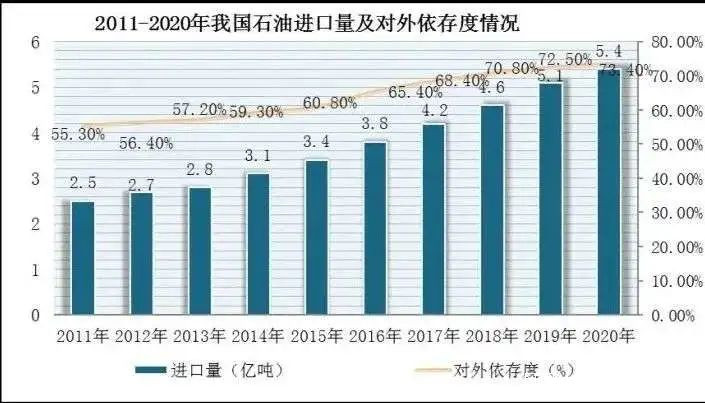

2021年,我國原油對外依存度達到71.6%,天然氣對外依存度達到46%。

同時煤炭消耗量驚人。2021年全國能源消費總量52.4億噸標準煤,煤炭消費量佔能源消費總量的56.0%。

除了政策引導,中國新能源後發先至,能幹到世界第一,是因為中國有大規模製造能力。

對於坐擁全球38%製造能力的中國來説,只要突破一個賽道的核心技術,就能夠和自己的大規模製造能力結合起來,就會從成本和規模上徹底碾壓競爭對手。

在2012年之前,中國很多光伏企業就是個低端代工廠,屬於典型的三頭在外(原材料、技術、市場),而歐美的一場雙反(反傾銷、反補貼),就讓整個行業差點覆滅。

但國家看好新能源未來,以2013年2月國家發改委價格司向光伏企業下發了《關於完善光伏發電價格政策通知》(意見稿)為開端,一系列的補貼政策開始不斷推出,國內市場需求打開,光伏發展進入新階段。

雖然在“雙反”中大批光伏企業死亡,但它們積累的人才、技術、行業知識卻並未消失,而是在中國市場上重新活了起來。

有了技術基礎,再加上能夠大規模製造的市場環境。在這個過程中,企業們激烈競爭,不斷的技術變革,使得光伏產業鏈的各個環節的成本不斷下降,最終裝機環節能夠達到和煤炭等化石能源相近成本甚至更低。

2018年以後,等歐洲“雙反”結束時,中國低價高效的光伏產品在全球難逢敵手。

對於汽車這種國家支柱型產業,中國自然“渴慕”已久,但中國汽車產業落後於德、日太久,更何況燃油車的壁壘太高。

面對一個個隱形冠軍,即使中資選手實現逐個突破,但是,油車技術已經定型,且品牌壁壘根深蒂固,這仍是一塊難以撼動的市場。

因此,對中國來説,處在技術變化中的電動車,是一個百年難遇的巨大超車機遇。

因此不論是政府還是企業都果斷投入,在產業鏈上下游共同發力。

方式還是一樣的“簡單粗暴”,政府繼續對這一領域進行長遠規劃和大規模補貼,企業點中核心技術節點,進行大規模製造。

從2013年至今,中國對新能源車的補貼總額超過3000億,直接催生了世界上最大的新能源電池市場、新能源汽車市場, 以及如雨後春筍一般誕生的造車新勢力,效果非同一般。

在供應鏈體系方面,中國電動車到現在已經能實現整個電動車供應鏈的本土化。

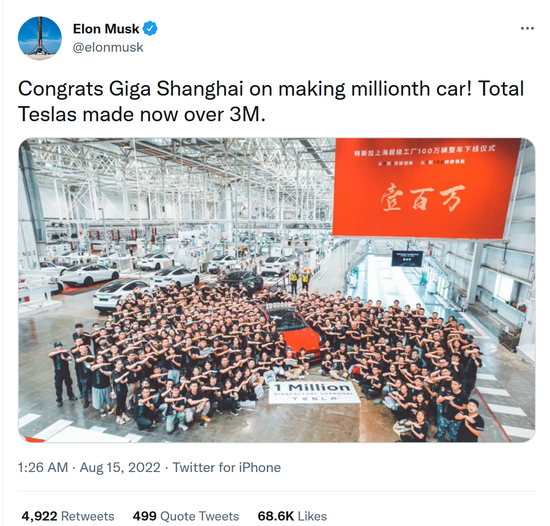

特斯拉副總裁陶琳稱,2021年末上海工廠已將其90%以上的供應鏈本地化,未來中國製造的特斯拉車型可以達到近100%的本地化生產率。

而在生產效率方面,8月15日,馬斯克稱,特斯拉全球累計生產超過300萬輛,其中上海超級工廠生產了100萬輛。

在技術方面,以電動車最核心的鋰電池領域為例,歐洲電池產業在人才、技術積累、原材料供應,乃至產業鏈構造上,全面落後。含鎳、錳和鈷的鋰電池材料和電池產品都主要進口自中國。

這就意味着在電動車領域,中國同時掌握了技術、效率和市場,走在了世界前列。

尾聲

1939年9月1日,德國閃擊波蘭,標誌着第二次世界大戰的開始。

這場閃電戰中,德軍就用6個裝甲師、4個輕裝甲師和4個摩托化師,就直接撕破了波軍6個集團軍約80萬人組成的防線。

僅僅1個月,波軍就陣亡6.63萬人,受傷超過13萬,被俘超過90萬。而德軍僅陣亡1.06萬人,約3萬人受傷。

二戰期間,約2000萬德軍,橫掃了大半個歐洲。

當年,納粹德國所作的惡,有目共睹。

但,沒有人會否認德國當年冠絕全球的軍事、工業能力。

此前我們的文章講述過,二戰之後美國、蘇聯瓜分了德國的工業果實,才有了波瀾壯闊、不計成本的冷戰,間接推動了全球科技、工業的發展。

軍事、工業實力,本身無善惡,就看掌握在誰的手中。

縱觀全球,德國,是少數值得我們平視的國家。德國的興起、衰退,都值得我們參考。

國與國之間,往往先講實力,再講道理。當你的火箭、衞星環繞地球,當你的工廠能源源不斷生產出汽車、飛機,別人就會仰慕你。當你實力衰退,別人就會把你當“軟柿子”,用道理來壓你,用無“德”來辱罵你。