葛蘭的中歐醫療基金,被美國定向爆破了_風聞

知危-知危官方账号-2022-09-14 21:51

美國總統拜登,給了醫藥基金經理葛蘭一記重擊。

據白宮官網在當地時間 9 月 12 日發佈的聲明,美國總統拜登簽署了 “ 關於推進生物技術和生物製造創新以實現可持續、安全和可靠的美國生物經濟的行政命令 ”。

行政命令中提到,“ 國家情報總監 ( DNI ) 應領導一項全面的機構間評估,評估外國對手對生物經濟以及外國對手開發和應用生物技術和生物製造( 包括採購 )對美國國家安全的持續、新出現和未來威脅美國能力、技術和生物數據。”

包括華盛頓郵報、彭博等在內的媒體,把這項行政命令的目標解讀為:“ 加強美國生物技術的供應鏈安全,減少對中國的依賴。”

於是,9 月 13 日,藥明康德、康龍化成、泰格醫藥、凱萊英、九州藥業等多隻國內 CXO 概念股紛紛跌至少 7% 。

而它們都位列葛蘭旗下中歐醫療健康基金的前 10 大持倉,導致該基金單日下跌 2.9% 。

圖源:天天基金網

這,到底是怎麼回事呢?

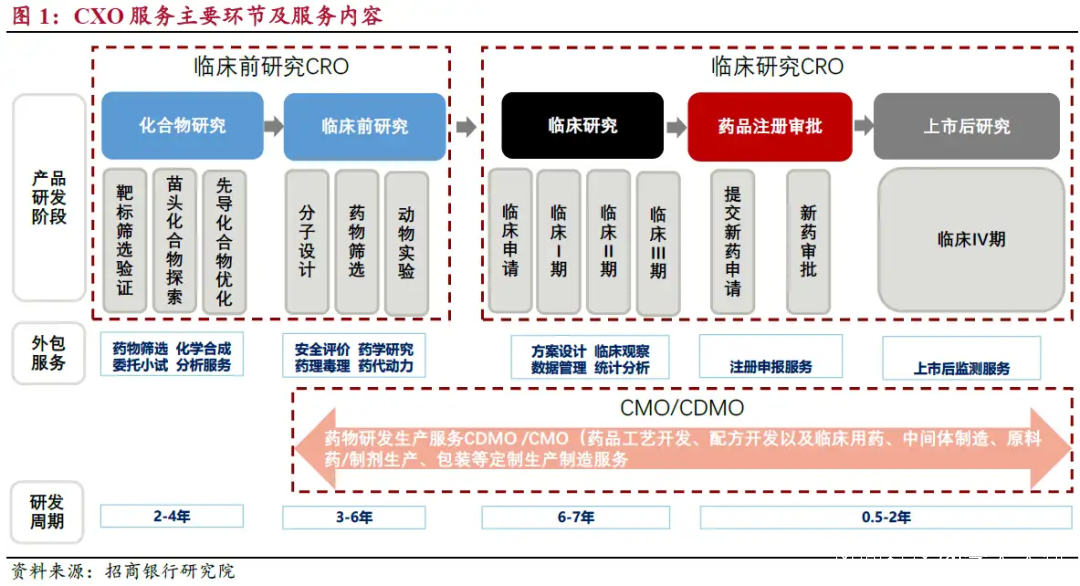

什麼是 CXO

CXO 是 CRO( 合同研發組織 )、CMO( 合同生產組織 )、CDMO ( 合同研發生產組織 )的統稱。

CRO:ContractResearchOrganization.

CMO:ContractManufactureOrganization.

CDMO:ContractDevelopmentManufactureOrganization.

直白地説,就是醫藥研發、生產的外包。

這個行業是怎麼誕生的呢,為什麼藥企不自己去做研發生產而是外包?

三個字的答案是:回報率。

一句話概括:新藥研發成本提高,藥品投資回報比降低,需要通過外包降低成本。

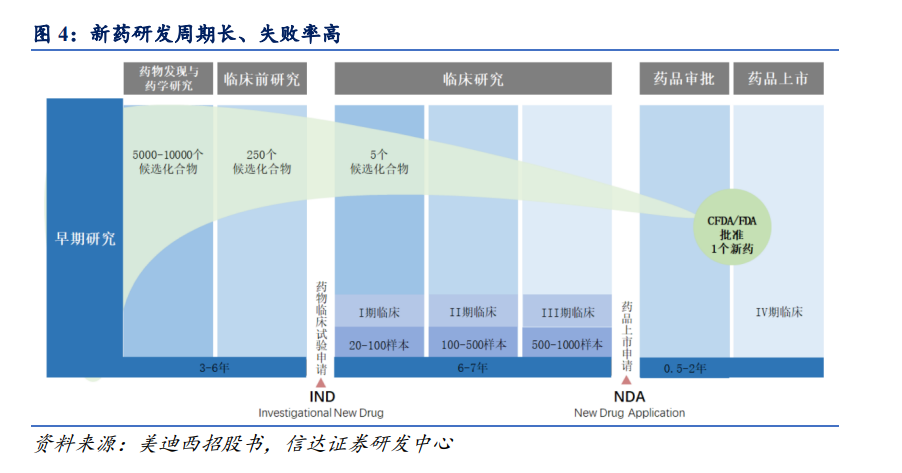

據統計,一款新藥的平均開發時間為 10-15 年,5000-10000 個臨牀前候選化合物中,只有 5 個能進入臨牀試驗階段,最終只能有 1 種藥物可以通過審批上市銷售。

圖源:信達證券

經過 10-15 年的艱難研發後,藥品進入上市銷售的商業化階段。在專利獨佔期內,新藥銷售額非常可觀,但是專利過期後,由於仿製藥的低價競爭,藥物的銷售額往往會大幅下降。

為抑制藥價、鼓勵創新和競爭,美國在 1984 年出台了《 藥品價格競爭與專利期補償法案 》,簡化了仿製藥的上市申請,加快仿製藥上市時間。

2009 年,美國出台了《 生物藥價格競爭及創新法案 》,訂立了生物相似物藥品上市的簡化流程,希望通過競爭來降低藥價,達到醫改目的。

監管讓新藥上市後的獨佔收益減少了。

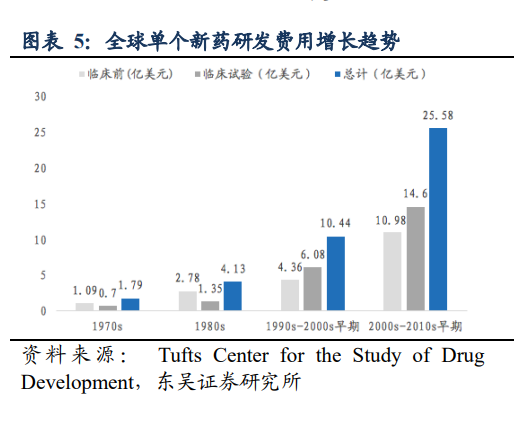

但,新藥的研發成本卻在不斷提高。

Tufts Center 的調查結果顯示,2000-2010 年,一個新藥的平均研發成本為 25.58 億美元,而 20 世紀 70 年代,這個數字僅為 1.79 億美元。

圖源:東吳證券

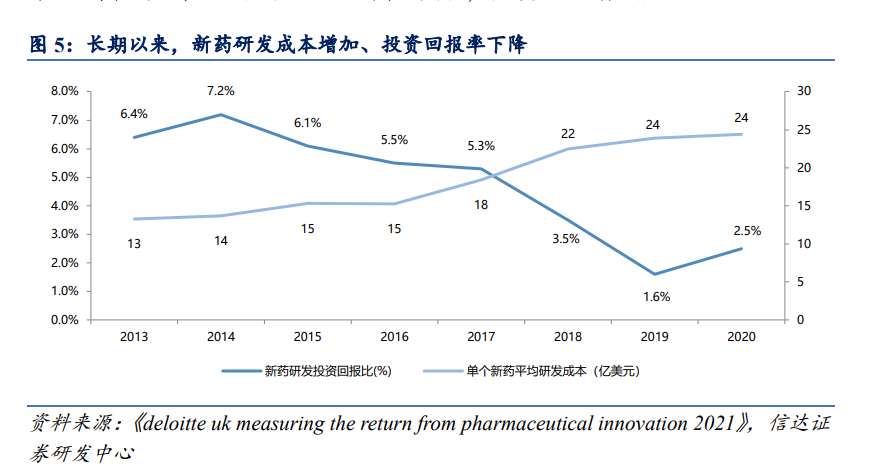

德勤的一項研究表明,由於疾病複雜度提升、監管趨嚴、患者招募困難等原因,新藥研發週期被進一步拉長。新藥研發臨牀階段的耗時從 2014 年的 6.15 年增加至 2020 年的 7.14 年。

新藥研發期的拉長增加了企業研發成本。新藥研發的平均成本由 2013 年的 13.27 億美元逐年增長至 2020 年的 24.42 億美元。

這讓新藥研發的投資回報率不斷走低,2019 年回報率下降至 1.6% 。

圖源:信達證券

在此背景下,醫藥外包行業就誕生了。

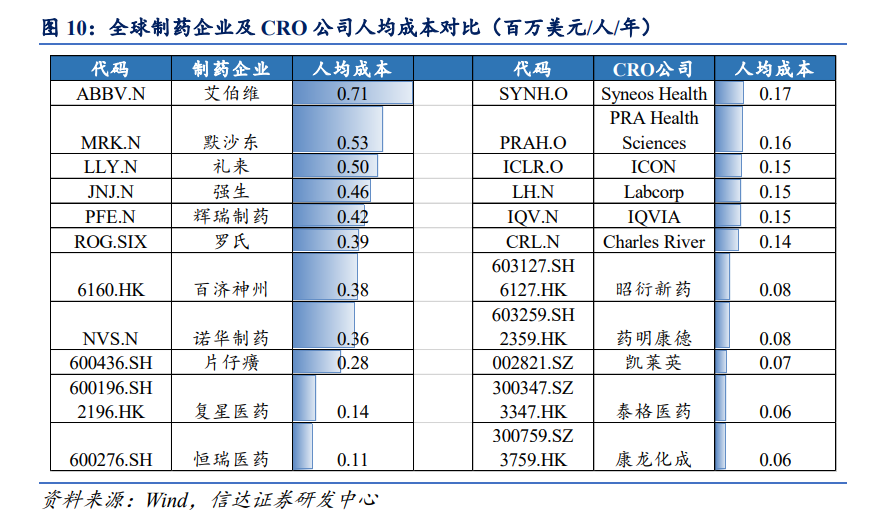

醫藥研發的成本中有很大一部分是人力成本。通過外包,可以顯著降低研發費用。

據信達證券統計,全球知名製藥公司,如艾伯維、默沙東、利來、強生、羅氏的員工年薪在 39 萬美元至 71 萬美元之間;

國際CRO公司的員工年薪在 14 萬美元至 17 萬美元之間;

而在國內,因為研究生供應充足,CRO 公司員工年薪只有 6 萬美元至 8 萬美元。全球製藥公司招一個人幹活的成本,至少可以讓中國 CRO 公司招 5 個人幹活。

圖源:信達證券

於是,中國 CXO 行業就這樣蓬勃地發展了起來。

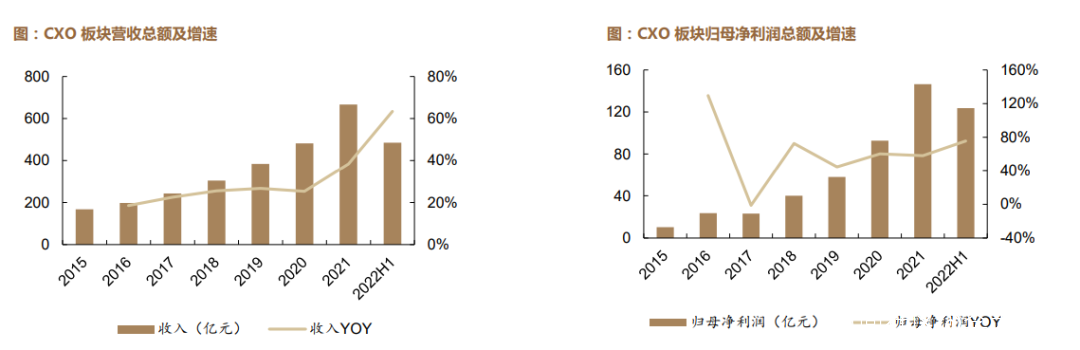

近年來,21家CXO上市公司每年的營收都獲得了20%以上的高速增長。

圖源:德邦證券

現在,因為拜登的行政令,這個行業開始面臨一個較大的變數了。

影響有多大?

如果算經濟賬,在員工成本優勢被抹平之前,國內 CXO 行業無疑還有很大的發展空間。可如果美國算起政治賬,那麼 CXO 行業的未來就有很大的不確定性了。

知危編輯部粗略統計,國內 CXO 行業市值前 5 的幾家公司中:

藥明生物,2021 年海外收入佔比為 75.6%,其中北美佔比 50.81%;

藥明康德,2021 年海外收入佔比為 74.67%,其中美國佔比 53.04%;

泰格醫藥,2021 年海外收入佔比為 47.14%;

康龍化成,2021 年海外收入佔比為 82.87%,其中北美佔比 64.2%;

昭衍新藥,2021 年海外收入佔比為 16.69% 。

海外收入、尤其北美收入佔比越高的公司,受到政策影響的衝擊也就越大。

而這,也不是國內 CXO 公司第一次因為海外監管政策出台而出現股價波動了。

2021 年 12 月 15 日,網傳美國商務部可能將二十餘家中國公司列入實體清單,其中包括一些生物科技公司,在港股上市的 CXO 公司立馬先跌為敬。

而最後正式公佈的實體清單中,並沒有中國 CXO 或其它生物科技企業。

然後是 2022 年 2 月,美國商務部工業和安全局( BIS )公佈將 33 家中國實體列入未經核實清單,藥明生物位於無錫和上海的兩家工廠出現在清單中。

7 月 5 日晚間,藥明生物發佈聲明稱,無錫工廠在中國商務部的協調下已經完成了美國商務部的檢查,可能從未經核實名單中移除。

第一次是虛驚一場,第二次是 “ 擦邊球 ”,現在的第三次目前只是 “ 倡議 ”,具體會有什麼措施落地尚不明確,但種種信號已經足夠讓聰明資金先跑出來避險了。

而除了海外監管風險,在 CXO 公司的頭頂上,還有一片烏雲:供給側產能過剩風險。

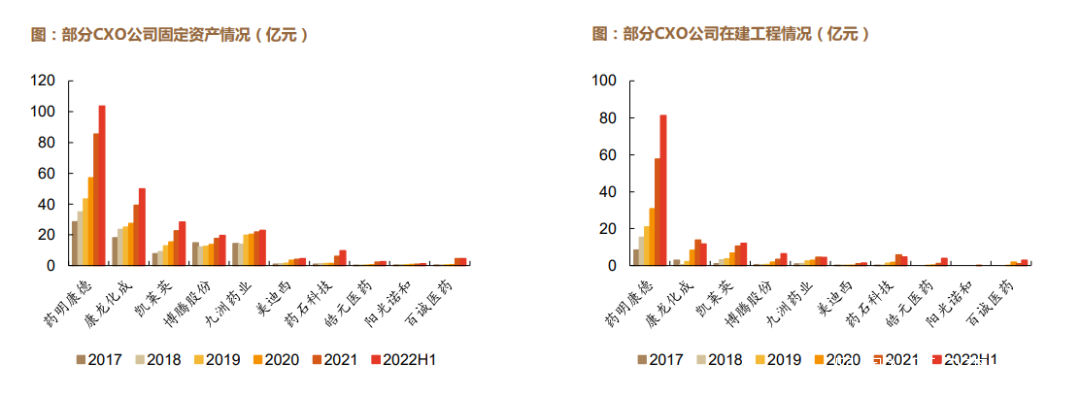

據德邦證券統計,藥明康德 2022 年上半年資本開支達 44.2 億元,且公司預計 2022 年資本開支將進一步增長至 90-100 億。

此外,多家 CXO 公司資本開支亦大幅增長,2021 年康龍化成同比增長 168%,凱萊英增長 64%,博騰股份同比增長 97%。

各大 CXO 公司的固定資產穩步增長,在建工程亦逐年加速增長。

圖源:德邦證券

CXO 公司的一部分產能給了新冠疫情的大訂單,而當各大 CXO 公司產能陸續釋放,如果疫情退去、需求消失,那畫面會是什麼樣,還真不好説。

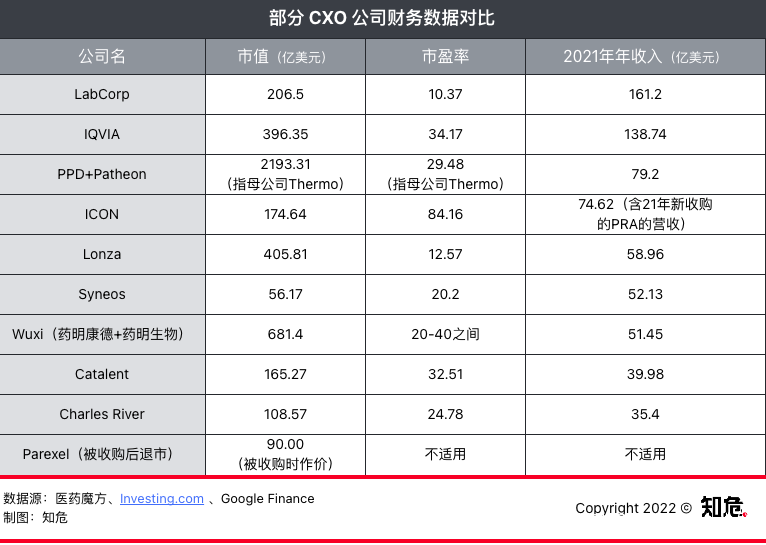

至於很多人一直有爭議的藥明系是否被高估的問題,知危編輯部統計資料做了一張 CXO 公司財務數據對比圖。

圖上除了國內 CXO 龍頭藥明系公司之外,都是海外公司。

藥明系公司的估值,在行業頭部公司中來講,算是微微偏高的,而且這還是近一年股價跌下來的結果,在這之前,藥明康德的市盈率都在百倍左右,曾經一度幹到過 184 倍。

圖源:億牛網

當然,早年的市盈率偏高,跟藥明系公司的高增長有關,的確偏高,但也説得過去,能圓回來。

現在,其市盈率已經迴歸到相對理性的程度。

比如行內比較公認的一哥 IQVIA 年收入 138.74 億美元,市盈率 34.17 倍,市值有 396.35 億美元。

再看藥明系,年收入 51.45 億美元,市盈率也在 30 左右的樣子,是市值有 681 億美元。

營收不佔優勢,市盈率相仿,但是市值卻高了不少,看着有點離譜。其主要原因在前文提到過,就是藥明的人力成本低很多,導致利潤較高:藥明系的藥明康德和藥明生物的淨利潤率分別是 22.26%、32.18%,IQVIA 的淨利潤率只有 7.23%,差了 3 倍。你要是給 IQVIA 也乘個 3 ,藥明的市值看起來就也沒那麼離譜了。

這麼看,現在的藥明系的估值,好像相對合理。

不過,人力成本低,是一個稍微有點脆弱的優勢。拜登的行政令,現在看起來好像不會有什麼較為實質的影響,但萬一後期落地了類似 “ 芯片法案 ” 一樣的補貼政策,讓美國 CXO 業務迴流到美國本土,那這個優勢就蕩然無存了。

當年的海康威視,美國一開始也是一些看起來沒什麼太大實質性影響的舉動。

但,你很難判斷,隨之而來的東西,有多猛烈。