原地踏步的金陵體育,不進則退_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖2022-09-15 22:56

文 | 虛淵玄

前段時間,貴州枱盤的“村BA”火了,接地氣的民眾體育比賽成為了抖音熱門話題,同時讓枱盤籃球場成為了全國自媒體打卡點與籃球愛好者的“朝聖地”。

作為籃球比賽最重要的器械,籃球架是必不可少的,也是體育器械產業中重要的細分賽道。只要你打過籃球,或者上過體育課,可能都會聽過或見過“金陵體育”這個牌子。

這家誕生於1987年的體育器材企業,通過幾十年的努力,已經成為以球類器材為主的體育器材細分賽道龍頭企業之一,並於2017年成功登陸A股主板。

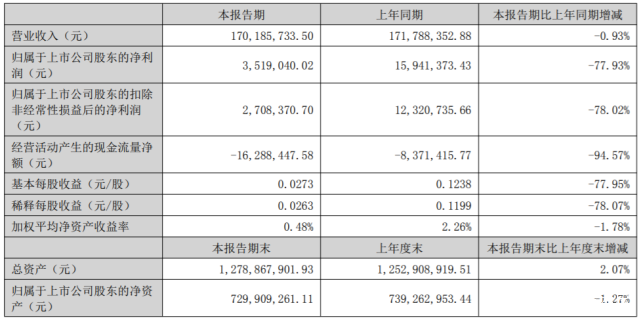

根據金陵體育(300651.SZ)2022年上半年財報,金陵體育上半年實現營收1.7億元,同比減少0.93%;歸屬於上市公司股東的淨利潤約352萬元,同比減少77.93%;基本每股收益0.0273元,同比減少77.95%。

深耕體育器材行業多年的金陵體育,已經逐漸實現了自己在體育產業的版圖佈局。

深耕體育器材行業多年的金陵體育,已經逐漸實現了自己在體育產業的版圖佈局。

不過,上市後的金陵體育,並未在資本市場的加持下,積極拓展自己的“第二曲線”,仍然圍繞自己原有的熟悉領域深耕。

市場不會等待,金陵體育“原地踏步”的同時,投資人卻隨之而去,這家外號“籃球架之王”的民營企業何以至此?

核心業務過度依賴,走不出籃球場

作為國內成立較早的體育器材供應商,金陵體育成立幾十年以來,通過積極為各項球類及綜合類賽供應比賽器械及提供賽事服務保障讓品牌在行業深深紮根。

從NBA中國賽到CBA、從奧運會到亞運會,從國際田聯鑽石聯賽到國際排球聯賽,多項國內外重大賽事都能看到金陵體育的身影。

行業地位毋庸置疑,因此金陵體育在2017年成功登陸A股主板成為“體育器械第一股”順理成章。

不過,上市之後的金陵體育仍未擺脱對原有核心業務的依賴。

根據公開資料顯示, 金陵體育的核心業務一直是球類器材。

公司上市前,2013年至2016年間,球類器材的營收佔比從38%上升到了60%。

近三年,該項業務仍是金陵體育的主要產業,2019-2021年,球類器材實現營收1.98億元、1.8億元和2.305億元,營收佔比分別為39.63%、40.09%和42.11%。

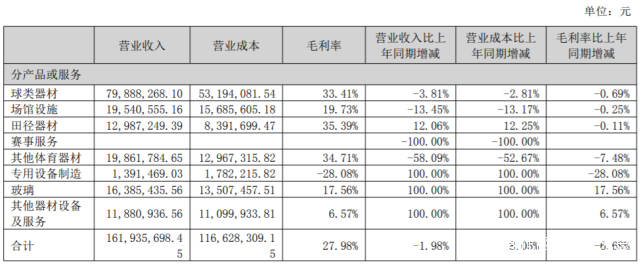

最新的半年報顯示,球類器材實現營收7989萬元,營收佔比提升到了46.99%。

核心產業的營收佔比逐漸回到了上市前的水平,也從側面體現出金陵體育在企業“第二曲線”開發上的遲滯。

核心產業的營收佔比逐漸回到了上市前的水平,也從側面體現出金陵體育在企業“第二曲線”開發上的遲滯。

眾所周知,籃球架產品的生產成本受上游鋼鐵、玻璃等原材料價格波動影響較大。

近半年來受到外部環境變化影響,原材料價格普漲,對金陵體育的生產成本也造成了一定影響。

半年報顯示,金陵體育上半年的營業成本為1.19億元,同比增長8.44%。對此,報告給出的解釋是“原材料採購價格上漲”。

球類器材業務成本上漲的同時,收入同比卻下降了3.81%。

此外,賽事服務業務對金陵體育來説也是比較重要的一環。

但由於疫情的影響,很多大型賽事取消或延後,對金陵體育的營收造成了不小的影響。

比如原定於今年9月在杭州舉行的亞運會就因疫情推遲到明年,而金陵體育正是本屆亞運會官方球類和田徑項目賽事器材供應商。

金陵體育2021年年報顯示,賽事服務為金陵體育帶來了4728萬元的收入,毛利率高達60.69%。

金陵體育2021年年報顯示,賽事服務為金陵體育帶來了4728萬元的收入,毛利率高達60.69%。

營收項目缺失及收入放緩也讓二級市場對金陵體育逐漸喪失了信心。 這一點從半年報“每股收益同比減少77.95%”就能反應出來。

更糟糕的是,金陵體育的高層也“騷操作”不斷,讓二級市場對金陵體育的信心一降再降。

今年6月1日、2日、6日連續三個交易日內日收盤價漲跌幅偏離值累計達到±30%。為此,金陵體育於6月6日晚間發佈公告稱“經核查,公司實際控制人不存在應披露而未披露的重大事項。”

就在6月1日,金陵體育的控股股東、一致行動人李劍鋒與李劍剛分別減持了其所有的金陵轉債1.93萬張與28.93萬張。

5月日27日,金陵體育的三位董事也對其所持的公司股份進行了減持。

接班人帶着金陵體育向前跨了一步,但不大

不過,金陵體育能夠成功登陸A股主板,除了品牌已有的行業認可度之外,公司創始人早早地讓接班人上位也讓彼時的資本市場對金陵體育的明天有着不一樣的憧憬。

生於1985年的李家次子李劍剛2009年剛從澳大利亞墨爾本大學金融專業畢業,就被父親安排進了金陵體育的不同部門輪崗學習,熟悉企業的生產管理流程,以便早日接班。

“留洋派”的李劍剛在與“本土派”的父親進行過幾次“交手”後,逐漸獲得了李春榮的認可,並在2013年代表公司和國際排聯主席Graca正式簽署了合作協議。

在接受媒體採訪時,李劍剛曾表示,“我們的目標是做國際上的知名品牌,雖然這一目標任重而道遠,但我願意為此付出我全部的心血。”

為此,李劍剛充滿信心,並在2015年就對資本市場發起了衝擊。

不過首次衝擊上市並不成功,主要原因是資本市場認為金陵體育在經營模式上稍顯落後。

由於金陵體育的主要客户集中於政府、學校、體育賽事組織單位等G端或B端客户,因此,外界普遍認為以直銷為主營模式的金陵體育的議價權能力不足,毛利易被壓縮。

此外,這類客户存在結款方式特殊、週期長的特點,為金陵體育應收賬款的及時回收與存貨週轉率造成了不小的壓力。

這也形成了一種不良的循環。低議價力導致毛利率不高,同時長回款週期導致現金流不足,這也進一步制約了金陵體育的發展腳步。

這也形成了一種不良的循環。低議價力導致毛利率不高,同時長回款週期導致現金流不足,這也進一步制約了金陵體育的發展腳步。

因此,看到問題的李劍剛在2015年首次衝擊資本市場之後便對公司的經營模式進行了改革。增加了對應收賬款更為“友好”的經銷商模式的比例。

招股書顯示,2014-2016年,金陵體育直銷模式佔主營業務收入的比重分別為72.56%、67.95%、59.81%;經銷模式佔比分別為27.44%、32.05%、40.19%。

改變了經營模式的金陵體育營收改觀顯著,球類器材收入佔比高於直銷模式時的收入佔比,報告期內,球類器材毛利分別為41.1%、52.51%、55.33%,高於公司的主營業務毛利。

接班人的果斷助力金陵體育成功上市。

不過,家族企業的性質還是深刻在金陵體育的DNA裏。

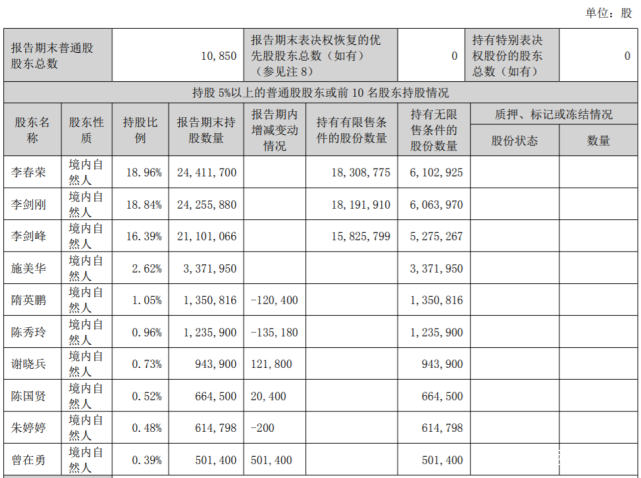

根據半年報顯示,金陵體育前四大股東分別是創始人李春榮(18.96%)、總經理李劍剛(18.84%)、長子李劍鋒(16.39%)以及李春榮的配偶施美華(2.62%)。

一家四口合計持股56.81%,而在上市前,該數據為86.10%。

一家四口合計持股56.81%,而在上市前,該數據為86.10%。

上市後,金陵體育確實在通向現代化企業的路上不斷前進,但實權在握的李春榮至今仍未真正“放手”,71歲的他仍作為公司實控人決定這金陵體育的前進方向。

選擇躺平,老品牌不選擇講新故事?

對於金陵體育是否在“原地踏步”,除了作縱向比對之外,通過同行業競爭對手的情況,我們也能看出一二。

泰山體育(全稱山東泰山體育產業集團)1978年成立,從手工縫製體育墊子起步,歷經40餘年的發展,現在的泰山體育涉及高端體育器材、負離子人造草坪、碳纖維自行車、智能冰雪裝備、智慧健身裝備及體育工程等多個領域。

在泰山體育官網上,財經無忌發現,藉助北京冬奧為冰雪運動帶來的熱度,泰山體育緊跟時事,成立了冰雪項目研發小組,並投資近億元,設計研發了大數據滑雪模擬機、具有自潤滑功能高分子冰板、可移動式滑雪跳台設施。

2021年,泰山體育參與研製的國產雪蠟車交付國家體育總局,完成了北京冬奧的賽事服務與保障任務。

相比泰山體育,金陵體育在“追時髦”方面無疑有着不小的差距。

相比泰山體育,金陵體育在“追時髦”方面無疑有着不小的差距。

面對是否參與冰雪項目的提問,金陵體育在去年11月投資者互動時就給與了否定的答覆。

來勢洶洶的元宇宙也於金陵體育“絕緣”:同樣在去年11月,公司在投資者互動平台否認了企業有意向參與VR/AR雲體育遊戲及元宇宙+體育概念。

而針對今年大熱的“飛盤”,金陵體育也於近日表示公司並未有任何相關業務。

不過,金陵體育也在不斷拓展自己的商業邊界。

去年7月,金陵體育與法國ABEO合資成立海南金奧。ABEO目前在巴黎證券交易所上市,是國際市場上領先的B2B體育和休閒設備公司產品範圍將覆蓋攀巖、蹦牀、更衣室、團體運動(如籃球、體操)等。

今年6月,公司表示營業範圍擬增加汽車新車銷售;電車銷售,道路貨物運輸(不含危險貨物)。

針對新增加的業務範圍,金陵體育給出的解釋是“公司汽車銷售主要是針對體育運動方面的運動康復保障車”。

此外,根據最新的半年報和2021年年報顯示,金陵體育在營收項目中比往年多出了“玻璃”、“其他器材及服務”與“專項設備製造”等項目。

其中,“專項設備製造”在去年的年報中顯示收入為-15.88萬元,半年報顯示收入為139萬元,收入明顯增長,但毛利率卻是-28.08%。

具體何為“專項設備製造”,金陵體育並未在半年報中詳述。

除了與ABEO的合作打破了金陵體育往常的業務範疇之外,到頭來, “籃球架之王”還是圍着自己的“一畝三分地”在轉悠。

當然,做專做精並沒有問題,而且金陵體育對自身的定位似乎也有“認識”:在接連否認自身參與冰雪運動項目與有意元宇宙之後,公司大方“承認”公司屬於中小企業。

當然,做專做精並沒有問題,而且金陵體育對自身的定位似乎也有“認識”:在接連否認自身參與冰雪運動項目與有意元宇宙之後,公司大方“承認”公司屬於中小企業。

我們常説,人最怕對自己的沒有清晰的認識。對於企業而言,同理。

但是作為一家有着近40年曆史的企業,並在行業裏佔據了頭部地位,而且對於新生代接班人的培養也頗為重視的情況下,金陵體育似乎未能把握住上市的機會,對公司原有的業務進行”升級換代“,反而在外部環境變幻的情況下原有業務開始下滑,企業經營如逆水行舟,不進則退。

不可否認的是,作為一家老牌的體育器械研發、製造、銷售商,金陵體育憑藉多年的行業沉澱,為中國體育產業的發展帶來了質的變化,也將自己推向了更為矚目的舞台。

正如剛剛去世的日本“經營之神”稻盛和夫所言,“專心致志於一行一業,不膩煩、不焦躁,埋頭苦幹,你的人生就會開出美麗的花,結出豐碩的果實。”

而在現代管理學之父彼得·德魯克看來,“創新就是創造資源”。

面對中國體育產業巨大的增量空間,金陵體育是否有勇氣實現對企業的“創造性破壞”,用更多的創新去説好資本市場的故事,對金陵體育與李劍剛的“世界知名體育品牌”的夢想而言,至關重要。

截止9月15日發稿,金陵體育報收每股21.90元,錄得近四年來最低收盤,與去年1月最高點57.48元每股相比暴跌超過50%,總市值28.20億元,均遠低於行業均值63.24億元與中值39.75億元。