美國8月CPI公佈後,為何市場反應激烈?_風聞

志伟_微雨筹谋-律师,金融专家-2022-09-15 07:20

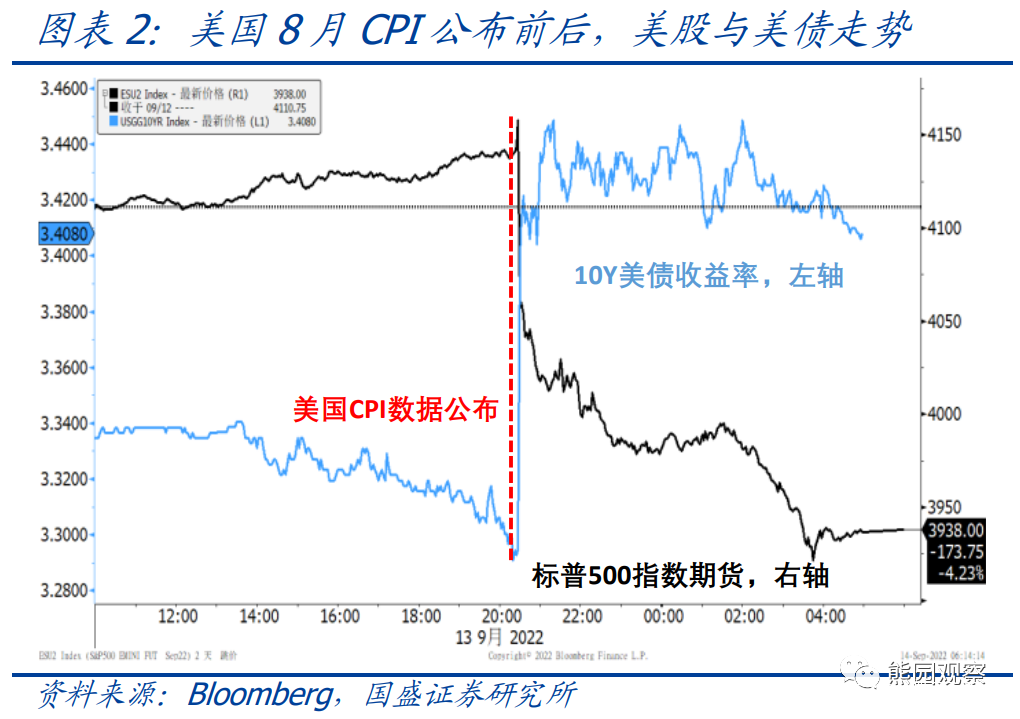

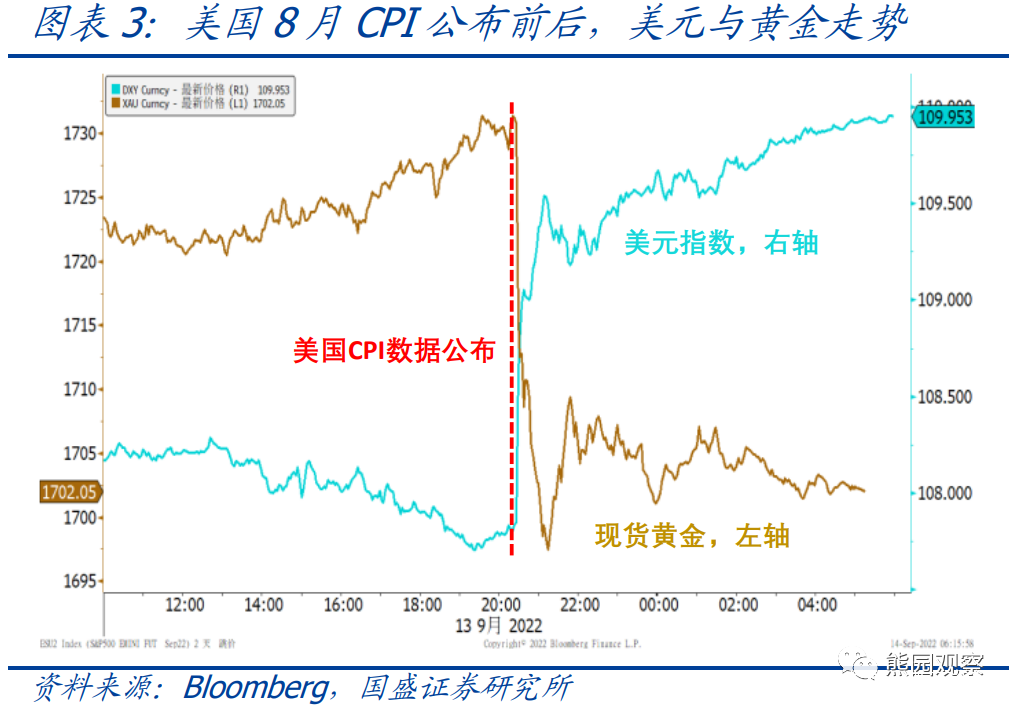

➤ 美國8月CPI數據公佈後,標普500指數期貨和現貨黃金快速跳水,美元指數和美債收益率直線拉昇。本次市場反應如此激烈,一方面是由於住宅分項大幅上漲對整體CPI的影響具有長期性,另一方面則是9月FOMC會議臨近而此時加息預期出現大幅修正。

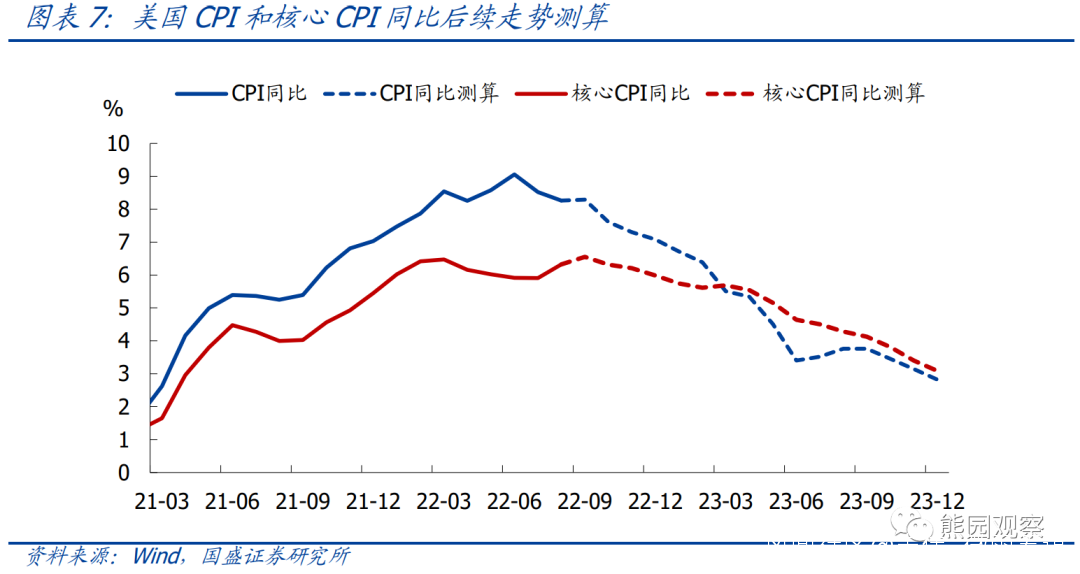

➤ 預計美國9月CPI同比可能持平或小幅反彈,10月之後回落將更加順暢,年底CPI同比、核心CPI同比預計分別為7%、6%左右,2023年底CPI同比、核心CPI同比預計都在3%左右。

➤ 9月22日大概率加息75bp而非100bp,11月將是觀察美聯儲是否轉向的關鍵窗口,未來1-2個月的經濟和通脹數據至關重要,在此期間資產價格仍可能維持較大波動。

——熊園 中國金融四十人青年論壇會員、國盛證券首席經濟學家;劉新宇 國盛證券宏觀分析師

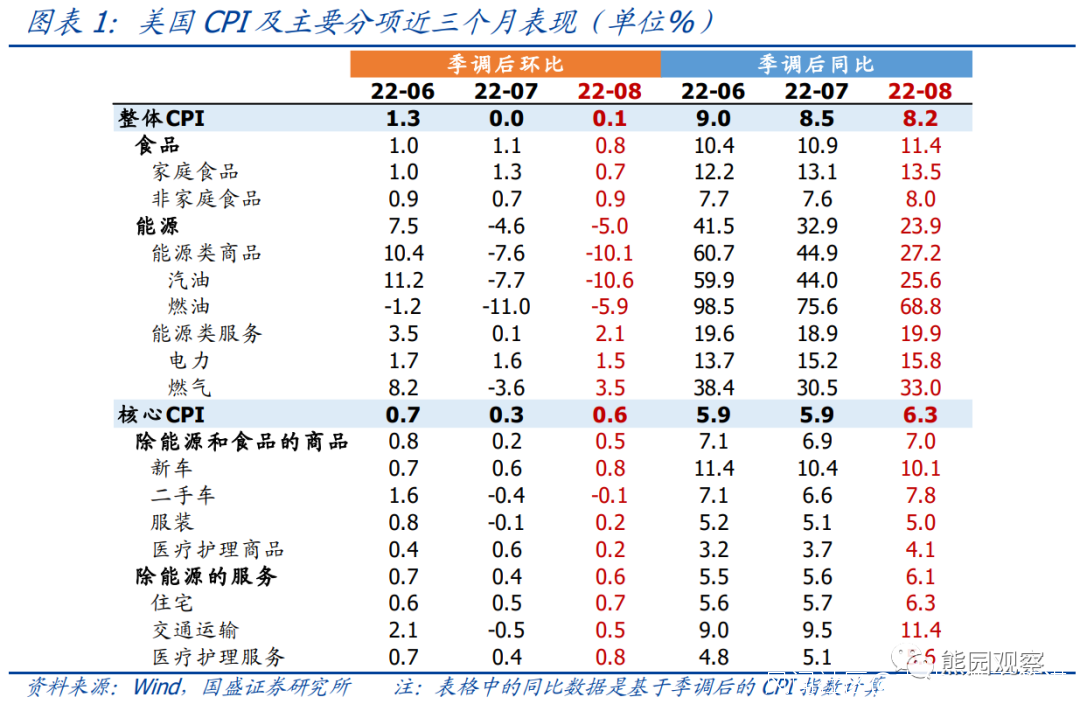

1、美國8月CPI同比回落幅度不及預期,主因住宅分項大幅上漲。

➤ **整體表現:**美國8月未季調CPI同比8.3%,預期8.1%,前值8.5%,連續第二個月回落;核心CPI同比6.3%,預期6.1%,前值5.9%。

季調後的CPI環比0.1%,是近兩年第二低,且低於2000年以來的均值0.2%;核心CPI環比0.6%,是近一年第二高,且明顯高於2000年以來的均值0.2%。

值得注意的是,去年8月美國CPI和核心CPI同比均出現暫時回落,因此低基數對本月數據有一定的助推效果。

➤ **分項表現:**美國CPI主要分項中,8月能源分項同比23.9%,明顯低於7月的32.9%,已連續2個月同比回落且環比為負;食品分項同比11.4%,小幅高於7月的10.9%,但環比0.8%是年初以來最低水平;商品分項同比7.0%,與7月相差不大,環比0.5%是年初以來的中位數水平;服務分項同比6.1%,大幅高於7月的5.6%,其中住宅分項同比從7月的5.7%大幅抬升至6.3%,環比0.7%是1991年以來的最高水平,由於住宅在整體CPI中的權重高達三分之一,僅住宅單個分項就拉動本月CPI環比上漲0.22個百分點,甚至高於整體CPI環比0.1%的漲幅。

2、CPI數據公佈後,美股大跌、美元指數大漲,加息預期大幅升温。

➤ 大類資產表現**:CPI公佈後,標普500指數期貨和現貨黃金快速跳水,美元指數和美債收益率直線拉昇。**截至收盤,標普500指數下跌4.3%,10Y美債收益率上行5bp至3.41%,美元指數上漲1.5%至109.9,現貨黃金下跌1.3%至1702美元/盎司。

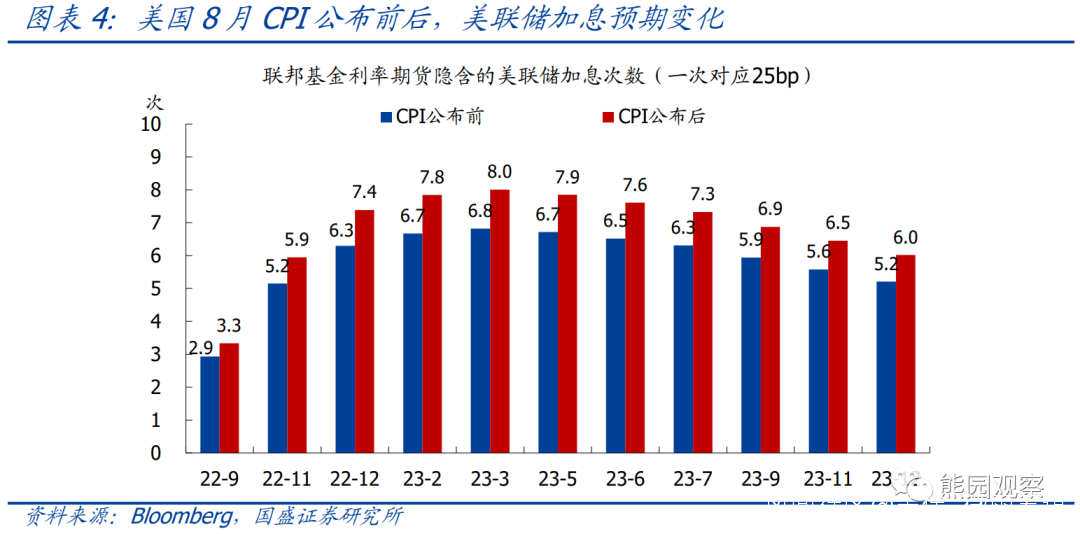

➤ **加息預期變化:**利率期貨數據顯示,CPI公佈前,市場預期9月加75bp的概率僅有90%,11月加50bp,12月加25bp,明年2月或3月再加25bp,之後停止加息。CPI公佈後,市場預期9月至少會加75bp,並有30%的概率加100bp,11月大概率再加75bp,12月可能加50bp也可能加25bp,後續加息預期保持不變。此外,市場仍預期2023年下半年會降息50bp左右,與CPI公佈前保持一致。

3、為何市場對本次CPI數據反應如此激烈?怎麼看後續美國通脹和加息節奏?

➤ **市場反應激烈的原因:**本次公佈的CPI數據僅比預期高了0.2個百分點,且依然延續回落,但市場反應卻比之前更超預期的數據還要大,主要原因有兩點:

其一,本次CPI住宅分項大幅上漲,而住宅價格往往具有較強的剛性,歷史上環比極少出現負值,因此將對後續CPI數據產生深遠影響,這意味着通脹回落將比預期的更緩慢;

其二,美聯儲議息會議將在9月22日舉行,此前市場對是否加息75bp仍存在“僥倖心理”,但本次數據無疑明確了至少會加75bp,並且對後續較長時間的加息預期都有所修正。

➤ **美國通脹展望及測算:**能源分項方面,綜合考慮供需缺口、對俄製裁、歐洲能源危機等因素,年底前布倫特原油均衡價格可能在90美元/桶附近,目前已接近這一水平,因此後續油價下跌節奏可能有所減緩。

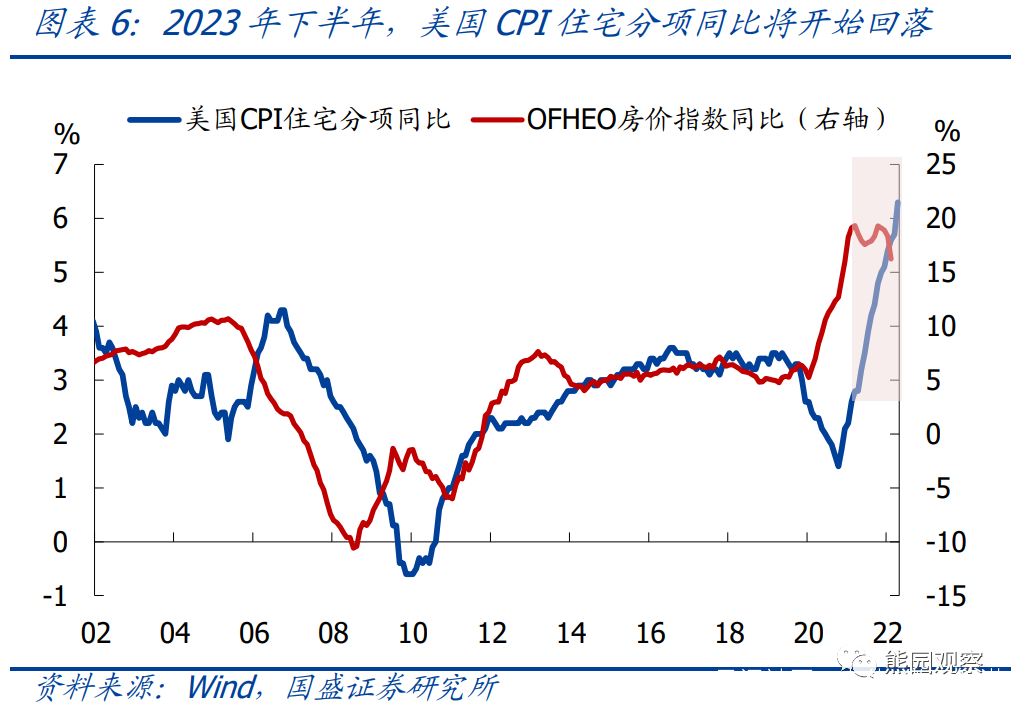

住宅分項方面,美國地產銷售同比通常領先房價同比2-3個季度,房價同比領先CPI住宅分項同比1年半左右;美國地產銷售同比從2020Q4開始持續大幅下行,2021Q3以來持續轉負,房價同比從2021年Q3開始停止上行,並從今年3月以來持續回落,對應CPI住宅分項同比將從今年底開始上行趨緩,並大概率從2023年下半年開始持續回落。

其他方面,商品分項受益於供應鏈修復、需求走弱等因素大概率延續下行趨勢;食品分項受極端天氣、地緣衝突等影響,走勢仍有較大的不確定性。

綜合以上因素測算,美國9月CPI同比可能持平或小幅反彈,10月之後回落將更加順暢,年底CPI同比、核心CPI同比預計分別為7%、6%左右,2023年底CPI同比、核心CPI同比預計都在3%左右。

➤ 美聯儲加息節奏推演:考慮到目前距離9月22日議息會議僅有一週左右的時間,而此前美聯儲官員從未明確表示支持加息100bp,我們認為9月加75bp仍是大概率事件;11月加75bp還是50bp仍需觀察9-10月的經濟和通脹數據,但若11月僅加50bp,則12月有較大可能也加50bp;明年2月大概率還有一次25bp,但之後將停止加息,並可能在明年下半年開始降息。因此,1****1月將是觀察美聯儲政策立場是否轉向的關鍵窗口,未來兩個月資產價格仍有可能維持大幅波動。