拖到最後一分鐘才“交卷”,美年健康難掩主業頹勢_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖2022-09-16 13:36

文 | 寧雯

美年健康最後一分鐘才“交卷”。

2022年8月11日晚,本應披露2022年半年報的美年健康(002044.SZ)突然發佈公告稱,“因受疫情影響”,將半年度報告披露時間延期至2022年8月31日。值得注意的是,8月31日,正是監管規定的半年度報告披露截止日“下限”。

儘管從財報來看,美年健康確實有一部分體檢中心受到了疫情的負面影響,但是結合其定增募投項目、本次定增對證監會一次反饋意見的回覆、實控人解決同業競爭期限等多個重要事項延期披露,以及財務數據表現不佳來看,美年健康的“拖延症”或許還有更深層次的誘因。

千億體檢市場,美年健康依舊虧損

在很多投資者看來,美年健康延期至最後一分鐘“交卷”,恰恰展示了其底氣不足。事實上,美年健康的財務數據也確實如此。

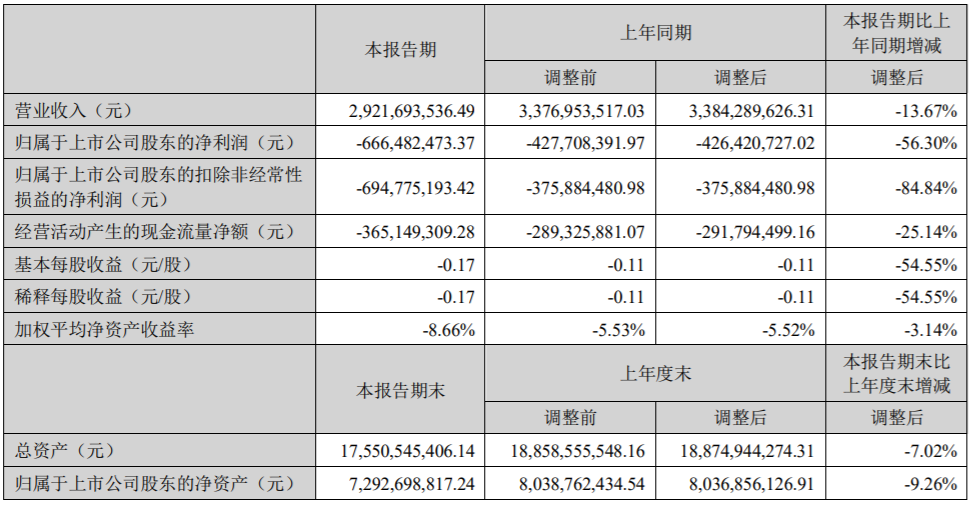

財報顯示,2022年上半年,美年健康營收29.22億元,同比下跌13.67%;歸屬於上市公司股東的淨利潤虧損為6.66億元,同比擴大56.30%。

對此,美年健康解釋稱,因疫情影響,“全國有150餘家體檢中心平均停業時間超過40天,僅上海地區22家門店停業平均每家超過80天,開業門店中,北京等部分重點城市上半年階段性執行限流政策,體檢產能無法釋放。”

疫情確實會對美年健康造成一定的負面影響,但問題是,將時間拉長來看,美年健康已連續多年陷入“增收不增利”的泥潭。

財報顯示,2019年-2021年,美年健康的營收增速分別為0.79%、-7.94%以及16.66%;歸母淨利潤增速分別為-205.58%、163.59%以及-88.36%。

2020年,美年健康的歸母淨利潤暴漲,並不是主業創收,而是“賣公司”產生的投資收益,並不具備延續性。財報顯示,2020年,美年健康的投資收益為12.43億元,佔利潤總額的158%。到了2021年,美年健康重回下滑的軌道。

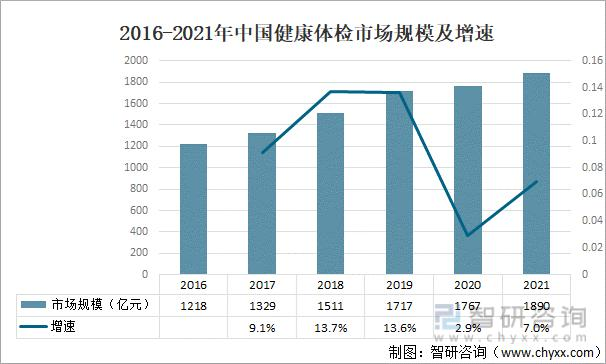

美年健康連續多年業績萎靡不振,也不是因為體檢行業江河日下。智研諮詢數據顯示,2021年,中國健康體檢市場規模為1890億元,同比增長7%。以此測算,美年健康大約只佔5%的市場份額。

華經產業研究院數據顯示,2019年,公立醫院體檢部佔據70.8%的市場份額,而非公立億元只佔據29.2%的市場份額。這種特殊的行業背景,決定了美年健康的主業有天然的上限。

美年健康的內在困局

當然了,市場趨勢與公司虧損與否並無直接聯繫,美年健康業績陰雲密佈的直接推手,或許還是要歸結於公司內部。

2015年,成立十一年的美年健康作價55億借殼“江蘇三友”登陸資本市場。彼時,美年健康實際控制人俞熔曾承諾,2015年-2018年,公司歸母淨利潤預測數分別為2.23億元、3.31億元、4.24億元以及4.88億元。

**為完成上述業績,美年健康開始了以“高槓杆增長”為中心,“併購+增設”兩條腿走路的激進擴張之路。**比如,2016年,美年健康以26.97億元的價格拿到了購慈銘體檢72.22%的股權,由此,前者也一躍成為體檢行業的頭部企業。

美年健康的擴張之路成效斐然。財報顯示,2013年,美年健康僅有76家體檢中心,到了2021年末,這一數字達到了613家。八年時間,美年健康體檢中心的數量翻了八倍。

“高槓杆增長”的策略雖然在短線上,幫助美年健康完成了業績承諾,但是也在長線上帶來了隱患。

財報顯示,2015年,美年健康的商譽只有4.17億,到了2022年上半年,這一數字增長至42.47億元,增長十餘倍。在財報中,美年健康坦言,“商譽減值會直接影響公司經營業績,減少公司當期利潤。”

美年健康過於重視短線的“規模”,而相對忽視長線的業務佈局,或許是因為其管理層沒有很好的延續性。

自2019年出現大規模虧損後,“換將”幾乎成了美年健康的常態。據統計,2019年-2020年中,美年健康董監高團隊換血過半。到了2021年,美年健康的高層依然沒有穩定下來。

據不完全統計,2021年,美年健康披露了多個人事變動公告,涉及7位高管離職與任命。僅總裁一職,就分別於2021年初、2021年年中以及2022年初調換三次。

資本市場早已不再看好

**頻繁換將,不光沒能挽回美年健康的業績,甚至還讓其患上了“拖延症”的毛病。**開頭提到,美年健康直到“最後一分鐘”才披露2022年半年報。在這之外,美年健康的多個重要事項也延期披露。

比如,2021年11月5日,美年健康披露的《於公司實際控制人及其關聯方避免同業競爭承諾期限延期的公告》顯示,同意俞熔先生及其關聯方將嘉興信文淦富股權投資合夥企業承諾解決同業競爭的期限自每個投資標的在完成出資或股權交割之日起的48個月內延期至60個月內。

無獨有偶,2022年3月11日,美年健康披露的《關於部分募投項目重新論證並延期的公告》顯示,擬對部分募投項目達到預定可使用狀態的時間進行延期調整,其中數據中心建設項目和終端信息安全升級項目均延期超兩年時間。

據瞭解,上述延期項目為2019年美年健康定增的募投項目,擬募資淨額為20億元,截止2021年末,實際募資投入額為14.33億元,佔比達71.65%。在公告中,美年健康為延期開脱稱,“當前數據中心服務能力未出現明顯缺口”。但美年健康當初募資建設數據中心,恰恰是為了將來的“缺口”着想。這似乎再一次反過來説明,美年健康的宏觀策略沒有很好的延續性。

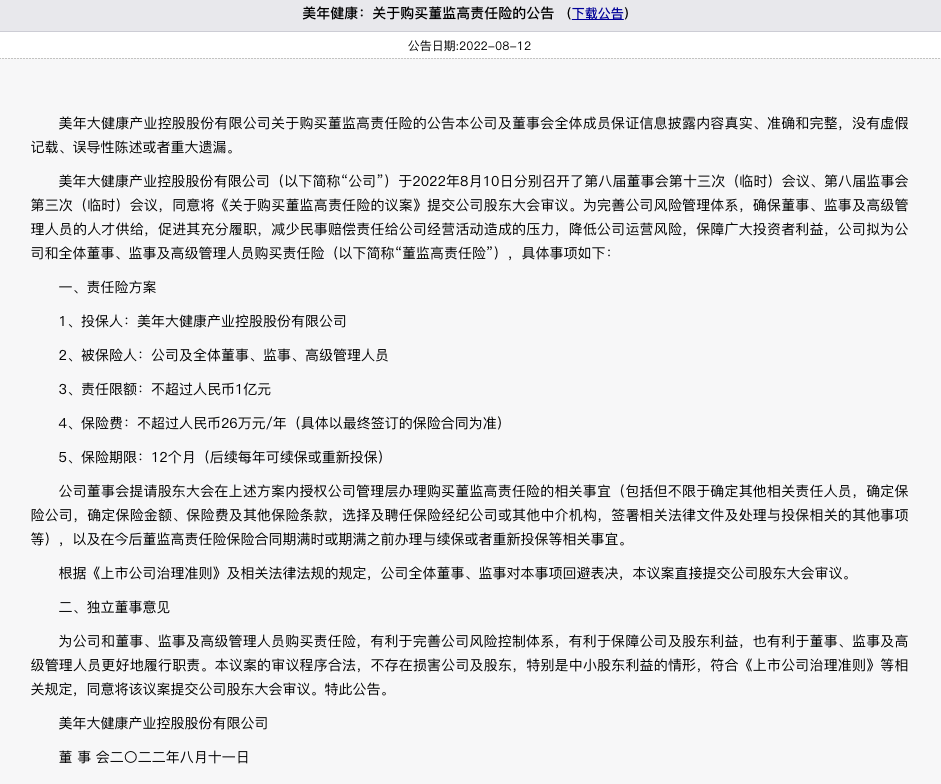

或許正是因為對高層的策略不自信,2022年8月11日,美年健康還發布公告稱,擬為公司和全體董事、監事及高級管理人員購買責任限額不超過1億元,保險費不超26萬元/年,保險期限12個月的責任險。

事實證明,阿里減持確實有先見之明。自2021年初以來,美年健康的股價就“跌跌不休”。截止2022年9月5日午間,美年健康的股價為4.74元/股,相較於2015年中20.83元/股的高點,下跌了77.24%。

由此再來回望,美年健康的成長史,就能發現,雖然憑藉資本的力量,其得以迅速成長,併成為“體檢第一股”, 但因管理層頻頻“換將”,相對忽視的長線的精細化運營,以及沒能提前佈局新的業務,美年健康已嚴重透支了資本市場的信心。

如果未來管理層依然不能穩定下來,或是沒有提升體檢業務的變現率,想必美年健康的股價還會下探。