華泰證券:各細分板塊教育公司估值普遍偏低,存在底部佈局機會_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2022-09-16 09:33

整體來看,教育行業正逐漸走出“雙減”和疫情的衝擊,有望逐步迎來估值修復。

本文作者 | 藍小鯨

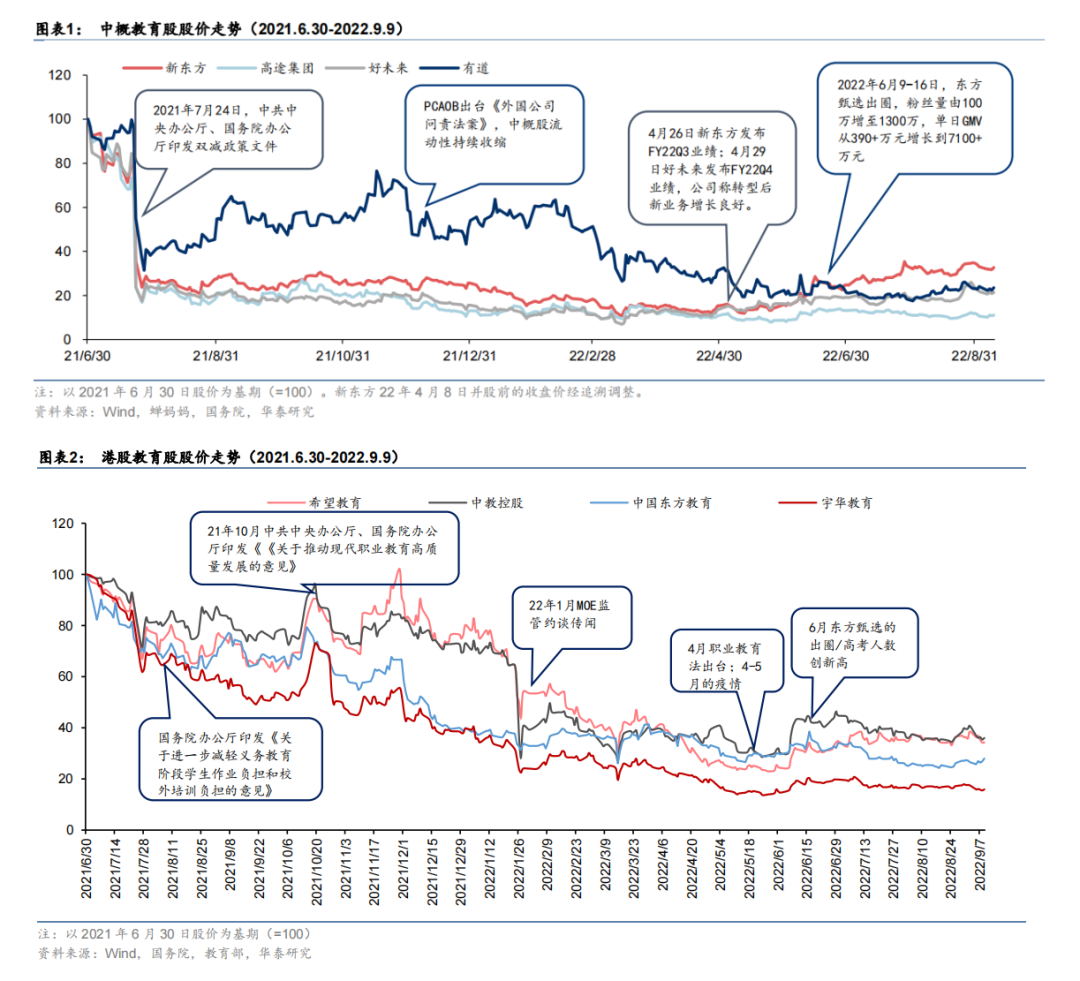

日前,華泰證券發佈報告,對“雙減”後教育股走勢覆盤。其指出當前各細分板塊較多公司估值偏低,存在底部佈局機會。建議關注中教控股、新高教集團、有道三家企業。

華泰證券認為“雙減”以來,教育行業股價走勢低迷主要受外部政策及情緒面壓制。隨着東方甄選“出圈”、民辦高教學額大幅增長、中美就中概股審計監管達成合作協議,行業整體關注度有所回暖。

當前K12教培公司轉型路徑逐漸清晰,素養教育等新業務有較大增長潛力;高教板塊基本面支撐充分;就業壓力下非學歷職業培訓(考公、考研等)預計維持較高景氣度,但短期內需關注疫情擾動及退費率能否持續降低。

細分來看,一是K12教育向職教、素質、教育信息化轉型效果仍有待觀察;二是學歷教育作為職業教育改革的主陣地受益明顯;三是社會類培訓機構亦受益於職業教育政策的鼓勵,建議關注細分賽道龍頭。

“雙減”後教育公司的轉型、辦學與復甦

華泰證券指出,隨着6月東方甄選“出圈”;穩就業以及職業教育改革逐步拓寬職教學歷提升通道的背景下6-9月民辦高教公司陸續披露學額有較大幅度增長;8月末中美就中概股審計監管達成合作協議等系列事件催化後,教育行業的整體關注度已有所回暖。整體來看,教育行業正逐漸走出“雙減”和疫情的衝擊,有望逐步迎來估值修復。

“雙減”一年以來,K12教培公司進行了諸多轉型探索。目前轉型路徑已基本清晰,成人教育、素質素養教育、智能硬件是主要的轉型方向,企業經營策略也逐漸由學科培訓時代的“大規模投放跑馬圈地”向“精細化私域運營、提升用户留存、追求現金流”轉變。

素養教育市場規模有望達千億

在研報中華泰證券表示,以底層能力為導向的素養教育有別於傳統意義的素質教育,市場天花板更高。

人們熟知的“素質”課程,例如鋼琴、舞蹈、體育等,在課程設計上更多強調興趣的培養、技能的掌握和提升。長期以來該市場較為分散,市場傾向於認為該等業務成長天花板有限,難以再現K12學科類培訓的大型賽道。

但素養教育(例如人文美育課和科學課)是以培養底層能力導向的新品類,在設計思路上更強調學習過程而非結果。即通過體驗式學習、開放式引導來培養學生的思維能力和學習能力,更好地契合了新課標下義務教育的培養要求,所面向的客羣相對於傳統素質教育範圍更大。

隨着年輕代際父母的教育理念不斷轉變,同時全國範圍來看“雙減”後學科類培訓被大幅壓縮,政策也倡導以發展素質教育為導向的義務教育質量評價體系,華泰證券認為無論在需求側或供給側,都存在“應試”類培訓需求向“能力培養”類訓練轉變的長期趨勢。產品、商業模式和市場接受度一旦跑通,“素養教育”有望再造千億元級別的市場規模。

其中,華泰證券認為棋類是素質教育中較為典型的一個賽道,解決對手匹配痛點對於提升市佔非常重要。棋類培訓是一個相對小眾而分散的市場,以圍棋為例,培訓企業均為線下個人工作室(道場)或規模較小的地方企業。而其估算2021年圍棋課程的市場規模約為100億元,對應市場滲透率約為1.05%。

滲透率低的主要原因在於,圍棋教學中存在棋力匹配困難的痛點。除圍棋以外,中國象棋、國際象棋憑藉門檻低、容易上手的特性吸引了眾多愛好者,尤其是中國象棋在國內擁有廣泛的羣眾基礎。結合騰訊天天象棋的下載量超3億,粗略估計中國象棋“棋迷”數量在1億以上,這為棋類培訓公司的商業化拓展提供了更多可能性。

華泰證券提到,有道憑藉其在人工智能的技術優勢推出有道縱橫學院App,能較好地匹配AI棋力,幫助學生通過人機對戰提升技能,強化用户體驗。目前有道已將圍棋、象棋、國際象棋整合進了有道縱橫學院App,其DAU自“雙減”以來持續快速增長。華泰證券預計有道有望憑藉其AI技術和產品方案提高品牌認知度,並在棋類這一細分市場實現快速增長。

後“雙減”時代,智能硬件市場升温

智能學習硬件能夠為學生提供優質的、訂製化的學習內容,幫助教師和學生實現提質增效的目的,因此“雙減”後智能硬件市場正在快速升温。其中,學習平板、智能作業燈、詞典筆是較為常用的品類。目前有道、科大訊飛和讀書郎等相關企業在智能硬件領域已取得領先優勢,並陸續推出多元化的智能硬件產品矩陣,值得關注。

升學及考公熱,但疫情管控有短期壓制

在成人教育層面,華泰證券主要列出了升學/考公、技能培訓、出國留學和民辦高教四條細分賽道。具體分析內容如下:

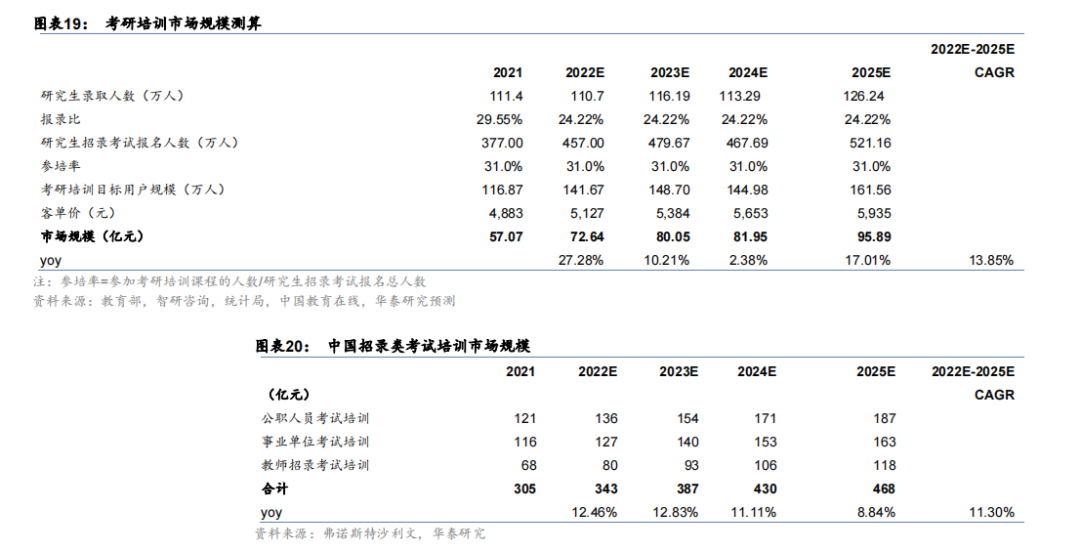

一、升學/考公:近年來應屆適齡人數提升、就業壓力增加等因素,研究生報考及考編人數不斷增加、報錄比(報考/錄取)逐年提升,考研、考編培訓市場需求在短期至中期有望維持較高景氣度。

但考研培訓市場集中度仍然偏低,市場潛力較大。考編培訓上半年受到散發疫情影響,多地線下授學被迫中斷,而線上佈局較好的相關機構可能韌性相對更強;同時,上半年國考、省考等考試的推遲導致學生備考週期相應調整,可能會壓縮部分下半年省考長週期備考班型的報名,進而對考編行業實際收款增長形成壓制。長期來看,考編市場高退費班型的比例能否逐步降低,行業利潤模型能否逐步優化仍是行業基本面扭轉的重要因素。

二、技能培訓:職業技能培訓長期與下游景氣度相關,短期看線上化能力。以較為典型的IT培訓為例,IT培訓受益於下游較為廣闊的需求,增長相對穩定。但疫情擾動下,IT職業教育線上化教學進程加快。因此IT職業教育頭部企業自疫情以來積極探索線上化教學方式,並扭轉了疫情後業績下滑的趨勢。

三、出國留學:境外疫情導致2020年以來出國留學市場整體需求減少,但隨着國外疫情管控放鬆,華泰證券預計相關考培學生人次有望逐步恢復。此外,疫情擾動下出國留學行業加速出清,頭部公司有望進一步提升市佔率。其參考艾瑞諮詢《創新覆盤與浪潮展望-2021年中國教育培訓行業發展趨勢報告》中對留學考試培訓市場規模的估算及新東方官網相關產品的均價,假設每人每年報2門課程,預計2025年留學考培市場規模有望達115億元。

四、民辦高教:受經濟週期、高校畢業生規模創新高影響,在“穩就業”政策的支持下,多家港股民辦高等教育公司22/23學年專升本學額實現較大幅度的提升。華泰證券認為這體現了民辦教育對補充我國高等教育學位供給,助力職業教育改革貫通學歷提升通道所發揮的作用。隨着職業教育與普通教育相互融通、不同層次職業教育有效貫通,以應用型辦學及職業性大學導向民辦高等院校生源有望逐步擴大。

與此同時,今年8月以來貴州中醫藥大學時珍學院、湖南理工學院南湖學院等院校取得營利性登記的實質性進展,獲得了教育部關於同意變更舉辦者的批覆。相關事件證明教育部門允許民辦高等教育在符合法規條件要求的情況下,最終可以登記為營利性學校,有助於穩定市場對於民辦高教能否最終推進營利性登記的預期。