復星國際負債真相:真實負債只有1000億!_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2022-09-18 23:11

作者:夏日

近期,復星國際6500億的債務問題頗受關注,甚至引發資本市場波動。

那麼,復星國際的負債到底是多少呢?有沒有傳説中的6500億呢?

GPLP犀牛財經對其進行了詳細探究。

復星國際真實負債僅為1000億

關於復星國際的債務問題,GPLP犀牛財經研究發現,傳説中的復星國際存在6500億債務問題是復星國際旗下所有業務的負債綜合,復星國際的真實負債僅為1000億元,這就意味着,傳言是對復星國際債務數字的嚴重誤解。

2022年8月30日,復星國際發佈中報,截至6月30日,復星國際合併報表後的有息借款約2600億元人民幣,而包括旗下保險公司、銀行等金融機構的總負債為6511.57億元,這便是坊間傳言復星國際6500億元負債的來源。

這裏需要説明的是:

第一,銀行、保險等金融機構的負債與其他公司並不一樣,每一分存款都要計為負債。

在復星國際資產中,富足板塊的資產還包括德國私人銀行HAL及葡萄牙保險公司、葡萄牙銀行BCP——公開資料顯示,葡萄牙保險是葡萄牙壽險和非壽險市場的領頭羊;BCP是一家以個人和機構客户為中心,為其業務所在地提供個人及企業提供全方位金融服務的葡萄牙銀行;而HAL則是一家涵蓋資產服務、私人和企業銀行、投資銀行和資產管理在內的德國私人銀行,將這些金融機構的負債排除在外,復星國際的實際有息負債是2600億元。

第二,眾所周知,復星醫藥、豫園股份等為獨立上市公司,其債務則是由各上市公司獨立承擔償付責任的;據GPLP犀牛財經查閲相關資料發現,截至報告期末,復星醫藥的總負債為510.7億元,豫園商城的總負債為395.2億元,此外還有其他板塊諸多公司。

如果再排除這些子公司的債務,則屬於復星國際的真實負債只有1000億元左右,而其對應價值2700億元的總資產,對應其每股淨資產價值(NAV)為港元20元左右。

專業金融機構看好

與傳言相反,專業的金融機構都看好復星國際,復星國際並不存在所謂的“債務壓頂”的問題。

9月16日,標普在評級報告中也指出,“沒有看到任何復星和銀行的合作關係被弱化的跡象,也不認為近期部分媒體的負面報道會影響復星向銀行提款的能力。標普意識到復星推進中的體量過100億元人民幣的銀團貸款,一旦落地,會給復星的流動性提供至關重要的支撐。”

同一天,摩根士丹利也發佈分析報告表示,“近期中報復星合併層面負債數字主要是子公司層面的債務,估算其集團控股層面(Holdco)負債遠小於此,包括境內外債券和銀行貸款等。在現金層面,由於公開市場關閉,可以理解公司近期出售一些流動資產來增強現金儲備。按估計,近期出售資產的現金迴流加上本身持有的現金,足以滿足近期還款需求。”

對此,摩根士丹利對復星國際重申“買入”評級,維持目標價11.4港元。

幾乎與此同時,安信國際證券也發佈研報表示,“採用分部估值法進行估值測算,目標市值為1023億港元,對應目標價12.3港元”,較當前價格有145%的上漲空間。

基於此,安信國際對復星國際維持“買入”評級。

此外,公開數據顯示,目前,復星國際及其旗下子公司已與全球超過100家中外資銀行建立合作關係,同時與多家國際化銀行及中資銀行簽署了戰略合作協議,比如,最近復星國際與中國工商銀行、滙豐中國等多家中外資銀行都簽訂了戰略合作協定,這意味着,復星國際的流動性大幅加強,更不存在所謂的債務危機,因此,伴隨着復星國際流動性持續改善,復星國際的投資價值還將凸顯。

事實上,不僅如此,而且伴隨着復星國際流動性不斷增長以及其中報業績的發佈,復星國際的投資價值正在凸顯當中。

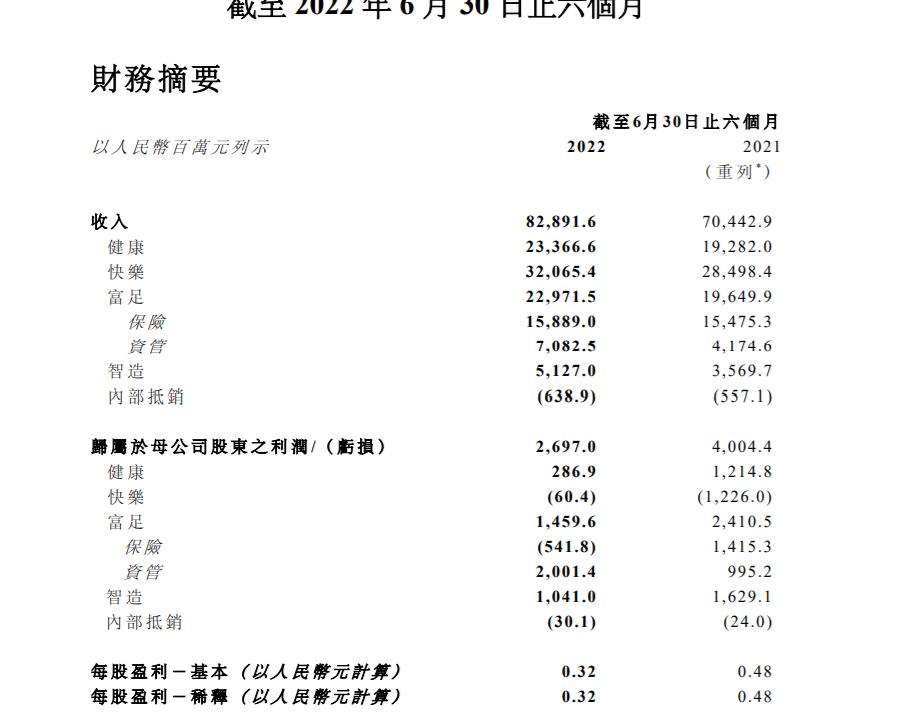

復星國際2022年中報顯示,包括健康、快樂、富足、智造板塊在內,集團共實現總收入828.9億元,同比增長17.7%;其中,海外收入達人民幣387.6億元,同比增長30.7%,佔總收入的46.8%。實現歸母淨利潤27.0億元,企業經營性利潤則達到23.3億元,同比上升了35.5%。

(來源:復星國際2022中期業績報告)

復星國際董事長郭廣昌指出,今年上半年,該公司的多個產業運營經受住了全球疫情的考驗,產業運營利潤達到56.9億元,同比上升40%。未來該公司會繼續將“深度產業運營+產業投資”雙輪驅動戰略更好地落地執行。

資產負債率較為健康

從資產負債率角度來看,復星國際據中報顯示,截至報告期末,復星國際總債務佔總資本比率為56.8%,較去年末上升3.0個百分點,現金及銀行結餘及定期存款達到1176.5億元,比2021年12月31日的967.8億元增加了208.7億元。報告期內,復星國際境內外含銀團貸款公開市場融資176.7億元;集團總體計息負債平均成本為4.5%,處於歷史低位。

今年6月,復星還全額要約回購今年到期的僅存兩筆境外債券。

與此同時,據復星國際中報顯示,復星國際還有1513億元的銀行信用沒有使用。截至2022年6月30日,復星國際長期債務比例為52.5%。

作為觀察一家上市公司的重要指標,資產負債率是反映一家公司債務是否健康的重要指標,而從資產負債率的角度來看,復星國際的資產負債率是較為健康的。

為什麼這麼説呢?

通常而言,資產負債率表示公司總資產當中到底有多少資產是通過負債進行籌集的,因此,該指標是評價公司負債水平的綜合指標,同時也是一項衡量公司利用債權人資金進行經營活動能力的指標,也反映債權人發放貸款的安全程度,從會計的角度來看,資產負債率過低或過高均屬不太正常,如果過低則表明企業的經營非常保守或對於自己的行業看淡,過高則表明企業的經營風險較大。

通常而言,資產負債率在40%-60%之間較為合適的健康狀態,也就是説,50%的資產負債率屬於風險相對可控的範圍之內。

在實踐中,例如房地產行業的上市公司的資產負債率普遍較高,超過60%屬於常見情形,甚至超過100%的資產負債率都並不少見,比如有的公司資產負債率為120%,這就説明這家公司已經資不抵債,其經營風險較大。一般情況下,歐美國家的資產負債率是55%左右,日本、韓國則為75%。