騰訊音樂回港上市,抖音取代網易雲,成為騰訊音樂終極對手?_風聞

不二研究-2022-09-20 20:08

迴歸港股二次上市,騰訊音樂摸着“抖音”過河?

在線音樂下半場,競爭格局已變;傳統老對手網易雲音樂之外,騰訊音樂也面臨短視頻的新挑戰。異軍突起的在線演唱會,巨頭間亦競爭激烈:9月2日,李健在微信視頻號舉辦演唱會;9月3日,劉德華在抖音舉辦演唱會;而9月4日,陳奕迅在QQ音樂進行《孤勇者》全球首唱。

9月21日,騰訊音樂(TME Live)將以介紹形式於港交所上市,不涉及股本增發及募資安排。

此前,騰訊音樂已獲得在港交所主板二次上市的原則性批准,股票代碼為01698.HK。

騰訊音樂娛樂集團(NYSE:TME,下稱“騰訊音樂”)是一家提供在線音樂及以音樂為核心的社交娛樂服務的中國音樂集團。

在招股書中騰訊音樂援引艾瑞諮詢報告稱,按2021年總收入計算,中國是全球第二大在線音樂服務市場;按月活躍用户數計算,騰訊音樂是中國最大的在線音樂娛樂平台。

「不二研究」發現,騰訊音樂在新版招股書中更新了2021全年及2022年第二季度的業績數據。2021年,其營收為312億元,同比增加7.17%;淨利潤為32億元,同比減少23.01%。其中,今年第二季度的營收69.1億元,同比減少13.8%;同期,其淨利潤為8.92億元,同比增加2.41%。

在2019-2021年,騰訊音樂的營收逐年增長,但是在線月活躍用户持續下滑。以2022年第二季度為例,其在線音樂服務的移動端月活躍用户數為5.93億,同比下降4.8%;社交娛樂服務的移動端月活躍用户數為1.66億,同比下降20.6%。

截止美東時間9月19日美股收盤,騰訊音樂報收4.61美元/股;較IPO首日收盤價已下跌65%,市值已經跌去150.86億美元(市值摺合人民幣1057.36億元)。

時至今日,曾因“短視頻豬食論”引發爭議的騰訊音樂,也不得不擁抱新的流量形態,摸着“抖音”過河。它的競爭對手不止“雲村”,更有虎視眈眈的短視頻平台。迴歸港股之後,騰訊音樂如何破局在線音樂下半場?由此,我們更新了7月舊文的部分數據和圖表,以下Enjoy:

當網易雲音樂的顏色性格測試刷屏“後浪”、反壟斷浪潮勢不可擋,騰訊音樂娛樂集團(NYSE:TME,下稱“騰訊音樂”)也行至在線音樂流媒體的下半場。

騰訊音樂2022年二季報顯示:其總營收為69.1億元,同比增長7.17%,但從2020年第一季度起,其在線音樂月活躍用户人數持續下滑,目前已經回落至2018年第一季度水平,騰訊音樂帝國危機已現。

去年7月9日,有媒體報道稱,騰訊音樂娛樂集團的內部郵件顯示,其將對QQ音樂和酷我音樂在內的業務線及相關人員進行調整。有媒體評論稱,此次架構調整既有深入整合騰訊音樂各版塊業務的意圖,也能緩解騰訊音樂面臨的監管層政策壓力。

在版權紅利的消退期,騰訊音樂不僅直面刷屏“後浪”的網易雲音樂,也同時抵禦野蠻入侵的短視頻APP。在「不二研究」看來,騰訊音樂已然脱離版權與流量支撐的既有軌道,下半場艱難開局。脱軌的騰訊音樂將駛向何方?

消失的版權護城河

此前很長一段時間,國內在線音樂行業的戰爭,歸根結底是版權之爭。誰拿到版權,誰就有絕對優勢,於是,各大互聯網巨頭紛紛入局廝殺。

2012年,律師出身的謝國民敏感捕捉到版權市場的商機,創立海洋音樂集團,彼時坐擁超過市場半數左右的獨家版權。財大氣粗的騰訊於2016年收購中國音樂集團(含海洋音樂集團),從此奠定其在線音樂江湖的版權優勢地位。

一輪輪激戰中,千千靜聽等平台被併購,蝦米音樂被關停,阿里大文娛暫時退出戰爭……最終,在線音樂江湖進入騰訊音樂與網易雲音樂的兩強爭霸賽階段。

版權是音樂流媒體的“命根”。2018年,各大在線音樂平台相互授權99%以上的音樂版權,以此防範版權壟斷;僅剩的1%版權因此越發炙手可熱。依靠1%的核心資源,騰訊音樂在過去三年內築起一道獨家版權的“護城河”。

目前,騰訊音樂的曲庫量在4000萬首➕,擁有全球三大唱片公司華納音樂的獨家版權;英皇娛樂、相信音樂、摩登天空、華誼兄弟等超過19家華語知名唱片公司的獨家版權;並坐擁韓國三大娛樂公司SM、YG、JYP的獨家版權。

據業內人士向「不二研究」透露,獨家版權的授權費用,高於合理價格的三四倍,甚至動輒就上億美金;但是,獨家版權變現困難,很可能獨家版權越多,虧損越多。

儘管騰訊音樂營收保持雙位數增長,但其歸屬於公司股東淨利潤增速卻呈下滑態勢。「不二研究」發現:其2020年的淨利增速為5.00%,2021年同比減少23.01%;同時,毛利率也從2019年開始下滑,主要由於版權等內容成本上升。

不久之前,在知名詞作吳向飛版權維權事件中,儘管騰訊音樂已向台灣環球支付了版權費用,且版税總額高於台灣環球的所有版税收入,但吳向飛應得的版税卻被台灣環球悉數侵吞。管中窺豹:在版權交易中,唱片公司的強勢地位可見一斑。

在「不二研究」看來,版權費用的高速增長不僅拖累騰訊音樂的毛利率,也給其營收帶來極大壓力。財報顯示,騰訊音樂今年第一季度營收成本為47.8億元,同比減少10.71%;如果營收增速、毛利增速,跟不上版權費用的增長節奏,長遠來看必受其累。

曾經1%獨家版權還能給騰訊音樂喘息機會,但反壟斷極有可能推翻這一切。追兵已至!騰訊音樂的競爭對手不僅是網易雲,抖音、快手等短視頻APP來勢洶洶,據財新引用數據:騰訊音樂播放峯值音樂中,高達45%是所謂的抖音神曲。

「不二研究」發現,從2018年起,抖音相繼獲得環球音樂、索尼音樂、華納音樂的音樂版權,也與摩登天空、傑威爾等國內唱片公司合作,周董的版權也不再是騰訊音樂的獨家版權。目前,全球三大唱片公司中的華納、環球已經對網易雲、快手等開放了部分獨家版權。

短視頻野蠻入侵

在短視頻盛行的年代,所有泛娛樂平台都得面對流量增長滯緩和外溢加速,騰訊音樂也不例外。Fastdata極數發佈的《2020年中國在線音樂行業報告》顯示,在線音樂使用時長環比下降50%的用户羣體,同一時間段內使用抖快短視頻平台的時長環比增幅達72.9%。短視頻對用户碎片時間的侵吞可見一斑。

騰訊音樂在財報中解釋稱,在線音樂手機端MAU同比下降的主要原因是一些非核心用户轉投短視頻平台。但短視頻對騰訊音樂的威脅不僅於此,抖音已經在計劃推出騰訊音樂的替代品,以實現自家產品的流量閉環。

去年4月,抖音成立音樂事業部,計劃開展在線音樂業務,並測試新音樂社區產品 “飛樂”。據「不二研究」瞭解,騰訊音樂與抖音目前仍有版權合作,抖音中爆火的歌曲可以給騰訊音樂導流。若生態開放環境變化,騰訊音樂或將不再享有爆款短視頻的流量入口,其在線音樂的月活躍用户數量也將再受打擊。

騰訊音樂的另一大業務社交娛樂,發展情形也不容樂觀。近年來,國內移動音樂平台的社交化趨勢明顯,社交功能的創新與升級,已經成為平台間的競爭手段之一。

在“雲村居民”已經成為一種羣體標籤廣泛出圈時,QQ音樂直至2018年才建立起一個真正完整的音樂社區。與網易雲的UGC創作社區不同,騰訊音樂的社交化更偏向於粉絲經濟。

社交娛樂業務曾是騰訊音樂的營收大頭,一度佔據總營收的2/3以上;但2020年以來其增速明顯放緩,其中甚至有三個季度僅實現個位數的增長。

「不二研究」認為,這是由於其社交娛樂業務付費人數的快速萎縮,2020-2021年Q1共五個季度的付費人數增速持續下滑,數據自18.5%,11.6%,跌至-14.6%、-14.3%和-12.4%。

付費人數不增反減,人均付費值僅是同行競對的四分之一,月活躍用户數量也大幅下滑,騰訊音樂的社交娛樂業務彷彿已觸頂回落,在2021一季報中已經顯現拖累營收的趨勢。

在「不二研究」看來,在互聯網流量進入存量市場的當下,騰訊音樂被短視頻稀釋了用户時間,在線音樂不易,但騰訊音樂殺入社交娛樂也更難。

帝企鵝打法失效

版權紅利消退、流量增長見頂,騰訊曾試圖“落子”長音頻,以有聲內容實現生態突圍。

2020年,騰訊音樂推出長音頻新品牌酷我暢聽;2021年,收購懶人聽書,將酷我暢聽與懶人聽書合併成懶人暢聽,持續擴大有聲內容生態圈。

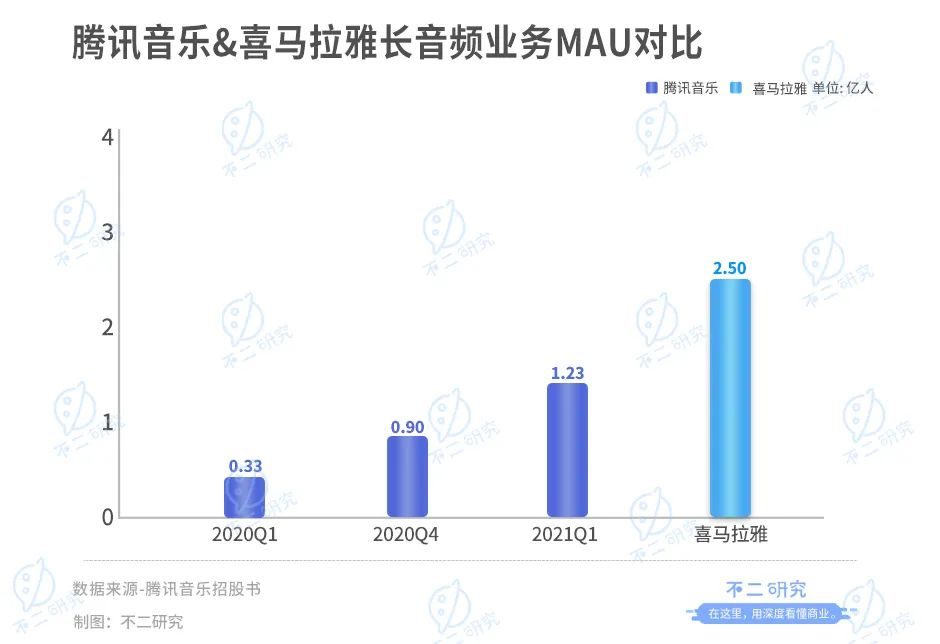

截至2020年底,騰訊音樂長音頻業務MAU突破1億。2021年一季度,騰訊音樂長音頻用户規模已經達到1.23億人,約為長音頻領域TOP1喜馬拉雅的一半。