中國輸不起的“鋰礦戰爭”_風聞

学历史的工业党-2022-09-20 20:25

**最近一段時間,在新能源汽車市場,有個“有趣”的現象:**新能源汽車大賣,但整車廠商大喊不賺錢,説錢被賣電池的賺走了;電池廠商也説自己不賺錢,説錢被上游賣原料的賺走了;然後上游賣鋰資源的廠家説:錢確實被我們賺走了。

2022年上半年天齊鋰業、贛鋒鋰業財報

能不賺錢嘛,最近一兩年,動力電池原材料——電池級碳酸鋰的價格暴漲10多倍。

上海鋼聯發佈數據顯示,9月19日電池級碳酸鋰每噸上漲2500元/噸,均價報50.5萬元/噸。

就這價格,還要搶着買。有廠商吐槽:比如早上9點多放出貨,到下午3點沒打款,這批貨就不是你的了。

今天,就跟大家聊聊新能源汽車的白色血液——鋰。

“鋰”是什麼,為什麼重要?

鋰,一種純態下泛着銀白色光澤的金屬,質軟,是密度最小的金屬,在地殼裏的含量是0.0065%,

鋰的用途廣泛,被稱為“工業味精”。現在,鋰是新能源汽車動力電池的主要原材料。

一部新能源汽車,大概需要30~60公斤的碳酸鋰或者氫氧化鋰,隨着新能源汽車的大賣,鋰從以前的“工業味精”,變成了現在的“白色石油”,越發重要。

鋰的金屬活動性較強,一般以碳酸鋰、氫氧化鋰等形式存在。新能源汽車搭載的磷酸鐵鋰和三元鋰電池,均是鋰離子電池。

電池級碳酸鋰

鋰的來源,主要有兩個:**一是****鹽湖滷水鋰,**從鹽湖滷水提取生產的鋰化學產品——碳酸鋰和氯化鋰;二是從礦石鋰(鋰輝石、鋰雲母等)中提取碳酸鋰。

鋰資源分佈:南美三國+澳洲笑傲全球

全球鋰資源主要分佈在南美洲的智利、阿根廷、玻利維亞,以及澳大利亞,中國。其中**智利、阿根廷和玻利維亞以“鹽湖鋰”資源為主,澳大利亞以“鋰輝石”資源為主。**中國二者皆有,但儲量沒有上述國家多。

拉丁美洲是世界上鋰含量最多的地區,南美的“鋰三角”橫跨阿根廷、玻利維亞、智利三國邊界,在鹽灘下形成了一個鋰資源地理三角形,這裏擁有全球約58%的鋰資源。

澳大利亞鋰礦

其中,玻利維亞擁有世界上最大的鋰儲量,約2100萬噸,約佔全球總量的四分之一,世界上最大的鹽灘——烏尤尼鹽沼就在玻利維亞。但玻利維亞鋰資源的開發程度較低,不如阿根廷和智利。

目前,鹽湖滷水鋰資源佔61%,礦石鋰資源佔26%,油田及資源回收佔比約13%。全球已探明的鋰儲量摺合LCE(碳酸鋰當量)約1.2億噸。

從產量上來看,澳大利亞鋰礦、南美鹽湖是全球碳資源的主要供應來源。2021年澳大利亞佔全球鋰礦產量的55%,是全球最大鋰礦供應國,其次為智利的26%。

世界三大鹽湖之一的智利阿塔卡瑪鹽湖

中國擁有全球7%的鋰資源,主要集中在青海、四川、江西等地。其中青海以鹽湖鋰礦為主,儲量和產量均居前列。四川和江西均以礦石為主,四川已探明的鋰礦資源佔全國的57%,居全國首位。在開採上,江西2021年鋰產量是5.4萬噸LCE(碳酸鋰當量),四川只有1.4萬噸LCE。但目前國內產能不足,需要大量進口鋰資源。

青海茶卡鹽湖

總結一下:

1.鋰資源供應主要集中在澳大利亞、智利、中國和阿根廷,產能達到全球的95%。

2.澳大利亞、智利是全球鋰資源主要出口國,佔比分別是55%和26%。

3.中國需要大量進口鋰資源。

“鋰”中不足:中國新能源汽車行業的“阿喀琉斯之踵”

今年1-8月,我國新能源乘用車國內銷售326.2萬輛,同比增長119.7%。我國新能源汽車產業全球領先,對我國的重要性也不言而喻,這在****決勝新能源系列第一篇中,有詳細説明。

文章鏈接:決勝新能源:7月,我國新能源車銷量 48.6 萬輛,最大贏家是它!

新能源汽車有三大核心組件:電機、電控、動力電池**。****動力電池對於新能源汽車極端重要性,**不管是磷酸鐵鋰還是三元鋰電池,都需要大量的碳酸鋰或氫氧化鋰作為原料。

2022年8月國內新能源汽車單車銷量榜單

**隨着動力電池裝機容量的增長,我國鋰資源產量已經無法滿足需求,**每年需要從澳大利亞、智利以及阿根廷大量進口鋰資源,對外依賴度高於70%。

海關數據顯示,2022年上半年,我國進口鋰輝石約116.6萬噸(合14.2萬噸LCE),同比增長13.8%。值得注意的是,今年一季度,我國鋰精礦進口量為52.9萬噸,其中從澳大利亞進口約50.2萬噸,佔比高達95%。

碳酸鋰方面,2022年上半年,我國從智利進口碳酸鋰64940噸,從阿根廷進口碳酸鋰5604噸,進口需求較大。

最近一兩年,碳酸鋰價格大漲,每噸價格超過50萬,動力電池廠和新能源整車廠很受傷,“累覺不愛”了。

注:圖中數據為2022年上半年

**國內能新能源汽車市場大爆發——動力電池需求暴漲——電池原材料碳酸鋰需求暴漲——碳酸鋰價格暴漲(每噸4萬元漲到50萬元),**這是碳酸鋰價格暴漲的市場邏輯。

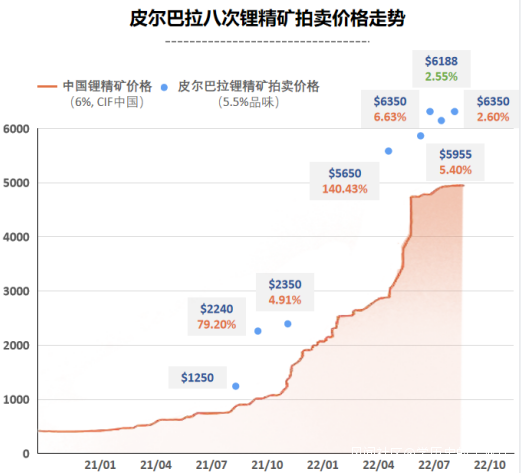

例如在過去的一年,澳大利亞的皮爾巴拉公司拍賣了八次鋰精礦,價格從每噸1250美元暴漲至6350美元,價格足足漲了500%,即便如此,碳酸鋰現貨依然一貨難求。

圖片來源:遠川研究所

2022年9月20日,澳大利亞皮爾巴拉礦業公司舉行了年內第六次鋰輝石精礦拍賣,最終成交的離岸價為6988美元/噸。

碳酸鋰價格暴漲,但動力電池、新能源汽車卻無法隨之漲價,只能硬抗原材料成本的上漲。

所以現在的市場現狀:國外鋰礦供應商賺錢賺到手軟,贛鋒鋰業、天齊鋰業等國內上游企業利潤也暴增;動力電池廠商毛利下降;新能源汽車廠商大喊不賺錢。

國內新能源汽車發展烈火烹油、鮮花着錦,但利潤卻被“家裏有礦”的賺走了。

相關新聞

新能源車企的抱怨,正是出於對上游碳酸鋰漲價的束手無策。

情感大v任澤平也發微博感慨:“全球鋰資源主要分佈在南美、澳大利亞等地,可能導致國內賺吆喝,錢都被國外礦主賺走了,而我們在鐵礦石時代就吃過這個虧。”

2021年,中國鋼鐵公司總共賺了1100億,澳大利亞三大鐵礦石礦山賺了3800億,這就是任澤平所説我們在鐵礦石時代吃的虧。

所以在新能源汽車時代,為了不被卡脖子,我們必須保障鋰資源的供給安全。

如何破局?全球找“鋰”!

國內廠商如何破局?

一、國內找礦。

江西西宜春擁有全球最大的鋰雲母礦,近兩年,寧德時代、國軒高科、比亞迪等巨頭相繼在宜春投資,目前宜春鋰電產業鏈擁有規模以上企業100家,總投資額超過1200億元。四川遂寧毗鄰馬爾康等重要礦區,承接了川西的鋰礦加工產業,有龍頭公司天齊鋰業坐鎮,全市60餘個鋰電項目總投資額600億元以上。

部分城市鋰電產業發展規劃

二、海外買礦。

向上遊滲透,去海外收購鋰礦,是國內廠商破局的“默契”。

2018年6月20日,天齊鋰業披露草案,計劃以40.66億美元的價格,收購SQM公司23.77%的股權。SQM對SalardeAtacama鹽湖擁有開採權,這個鹽湖被認為是世界上生產碳酸鋰和氫氧化鋰成本最低的鹽湖。

2021年7月5日,天齊鋰業宣佈,持有TLEA註冊資本的51%,澳大利亞IGO持有TLEA註冊資本的49%。天齊鋰業與IGO共同持股的新合資公司TLEA,擁有全球品位最高、儲量最大、成本最低的硬巖型鋰輝石礦——泰利森格林布什鋰輝石礦51%的股權,擁有天齊鋰業位於澳大利亞奎納納的全自動化年產4.8萬噸電池級氫氧化鋰工廠100%的股權。

格林布什鋰輝石礦

奎納納氫氧化鋰工廠

除了天齊鋰業,贛鋒鋰業、寧德時代、西藏珠峯等較早佈局了海外鋰礦,還有更多企業一擲千金,瘋狂講“鋰”:

2021年10月上旬,紫金礦業斥資近50億元,拿下加拿大新鋰公司;

2021年11月17日,贛鋒鋰業持股的美洲鋰業報價4億美元,並同意向寧德時代支付2000萬美元的違約金,拿下加拿大千禧鋰業;

2021年12月22日,華友鈷業公告,公司擬通過子公司華友國際礦業以4.22億美元收購位於津巴布韋的前景鋰礦,第一批鋰產品已經裝船銷售。

2022年7月11日,贛鋒鋰業宣佈,公司全資子公司贛鋒國際或其全資子公司擬不超過65億元收購Lithea公司100%股份,據測算,Lithea公司具有1106萬噸碳酸鋰儲備量。

2022年8月8日,贛鋒鋰業公告,上海贛鋒已經完成對英國Bacanora公司的要約收購,該公司旗下墨西哥Sonora項目的鋰資源約合882萬噸碳酸鋰當量,是目前全球最大的鋰資源項目之一。

另外有消息稱,比亞迪正在洽購6座非洲鋰礦,目前均已達成收購意向。據比亞迪內部測算,這6座鋰礦中,氧化鋰品位2.5%的礦石量達到了2500萬噸以上,提取出的電池級碳酸鋰可達100萬噸。

……

海外找礦,是一場輸不起、必須打贏的“鋰礦戰爭”。

最後

上海鋼聯發佈數據顯示,9月19日電池級碳酸鋰每噸上漲2500元/噸,均價報50.5萬元/噸。

有券商表示,電池級碳酸鋰主流成交價格在51-52萬元/噸,已有53萬元/噸的市場報價。現在市場看漲情緒較重,惜售情緒濃厚,後市預期價格仍有上行空間。供不應求格局難扭轉,看好鋰價全年高位持續性。

鋰資源價格越是上漲,我們海內外佈局鋰礦資源的需求就越迫切。

至於將來是否有產能過剩的風險,多數市場人士認為,現在市場空間還很大,而且一定不能重蹈鐵礦石受制於人的覆轍。

如今,大宗商品的硬通貨屬性愈發明顯。我們每年進口2500億美元的石油、1800億美元的鐵礦、600億美元的銅礦、500億美元的天然氣,以及數不清的其他資源。能源、資源的供給安全非常重要。

在大國博弈、俄烏衝突、全球量化寬鬆的時代背景下,天然氣價格暴漲對歐洲造成巨大傷害的前車之鑑,正在上演。我們必須未雨綢繆,全力保障能源、資源的供給安全。

商戰,從來不是請客吃飯、温良恭儉。

加油。