今年上半年,中美GDP差距真的拉大了嗎?_風聞

西西弗评论-西西弗评论官方账号-西西弗评论在这里更新优秀文章2022-09-20 20:36

文/老C

中美的經濟競爭,是長跑。拿一兩個季度的數據看,啥都説明不了。除了今年二季度外,中美之間的GDP差距,是在縮小,而不是擴大。

1、

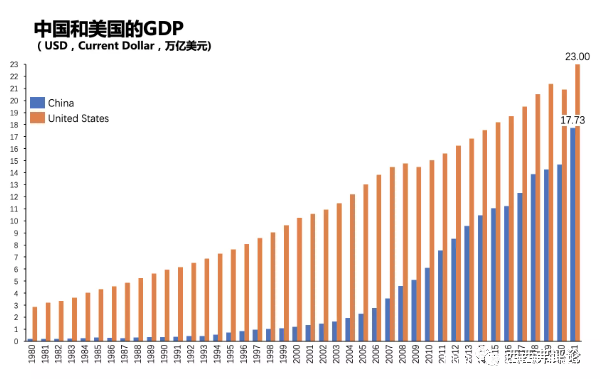

2021年,按匯率兑換成美元,中國GDP(17.7萬億美元)是美國(23萬億美元)的77.1%。

2022年上半年,中國GDP按匯率兑換成美元,是70.7%。

從這個數據簡單看,美國GDP2022年上半年,確實拉大了與中國GDP的差距。但這個算法簡單粗暴,並不能説明什麼。

2022年上半年的中美折算美元后的GDP變化有四個原因:季節因素,通脹因素,匯率因素,基數因素。

季節因素比較簡單。因為中國有春節因素,上半年GDP佔全年的比例,中國本來就比美國低。

2021年上半年,中國GDP總量8.22萬億美元,佔全年17.7萬億美元的46%。美國上半年11.07萬億美元,佔全年23萬億美元的48%。因為中國春節,中國上半年GDP佔全年的比例小於美國。

2021年上半年,中美GDP比例為74%,低於全年77%的比例。但2022年上半年的70.7%,比2021年上半年的74%還是要低。

第二就是,通脹因素和匯率因素:就是美國一方面通脹比中國高,另一方面美元還在升值。處於對外升值,對內貶值的狀況。導致折算美元的GDP美國的上升幅度大於中國很多。

最後是基數因素:就是2021年美國經濟恢復的程度比中國差,2021年基數偏低。2021年中國佔美國GDP的比例從70%一下子漲到77%,一方面是2021年人民幣升值,另一方面就是2021年美國經濟恢復不如中國。

2、

讓我們看看歷史數據:

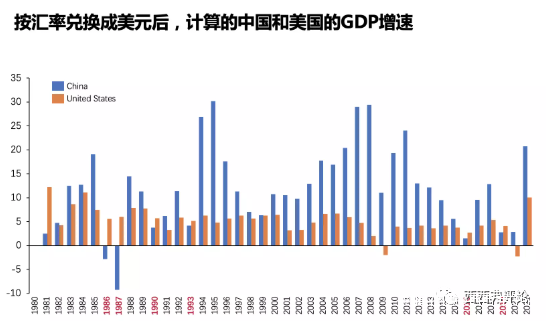

下面這張增速圖,與我們平時看到的中國GDP增速圖大不相同。藍色的中國GDP增速上竄下跳,高的時候達到30%,低的時候還有負增長。

其中1986,1987,1990,1993,2016,2019,六個年份,美國GDP的增速比中國更高。如果按匯率折算美元的中國GDP增速低於美國,歷史上出現過不少次。

這是咋回事?

我們通常看到的GDP增長率,是用本幣(中國就是人民幣)計算的增長率,再扣除價格因素(GDP平減指數)。這個增長率不受短期匯率變化影響。

然而,上面這張圖的增長率,是把現價GDP,按當年匯率換算成美元,然後直接算增長率。匯率和通脹的影響都沒有排除。增長率波動主要原因是匯率。

人民幣兑美元的匯率是不穩定的,如果美元升值的速度超過中美兩國GDP增長率的差距,就會出現,美國GDP增長率超過中國的情況。

因此,如果我們按照文章一開頭的算法,直接換算美元,計算中美GDP之間的比例,就會得到下圖。

這張圖就可以看出,本來中國的經濟增長是比較平穩的。但按照匯率直接換算,情況就不一樣了。中美GDP的比例,實際在1980-1993年都沒有顯著變化。1987年還創下了5.6%的低點。這個原因就是匯改導致的人民幣貶值。

從2002-2014年,中美GDP的比例突飛猛進,更高的增長率,中國稍高的通脹,人民幣升值三者疊加,短短13年時間,就從13.5%直線上升到60%。

而從2014-2020年,六年時間才從60%上漲到70%。而2021年一年漲了7%,到77%。

按匯率直接換算,本來就是波動的。中國佔美國GDP的比例,出現過不止一次的下跌。這幾次下跌,都並不意味着中美GDP差距擴大了。

3、

匯率是長期國家競爭力的體現,長期(10年或更長)確實可以反應一個國家生產的產品,在全球市場的競爭力。

但短期匯率的波動很大。特別是全球化市場,與實體外貿相比,貨幣匯率更多受金融市場影響。全球的外匯交易量遠遠大於貨物交易量。

據統計,2020年全球外匯市場日交易量達6.6萬億美元。而2021年全球貿易總額只有28.5萬億美元,大概只是四天的外匯交易量。外匯交易,已經不再是為全球貿易提供的金融服務,而是金融業賺取交易利潤的工具。所以,匯率和實體貿易的關聯性越來越低,和利率差的關聯性越來越高。

美元兩次升值週期,1980-1985年,1995-2001年,驅動力都是美聯儲貨幣政策的影響。

如果簡單拿匯率,把本幣換算成美元,計算GDP,就會得出一些很荒謬的結論。

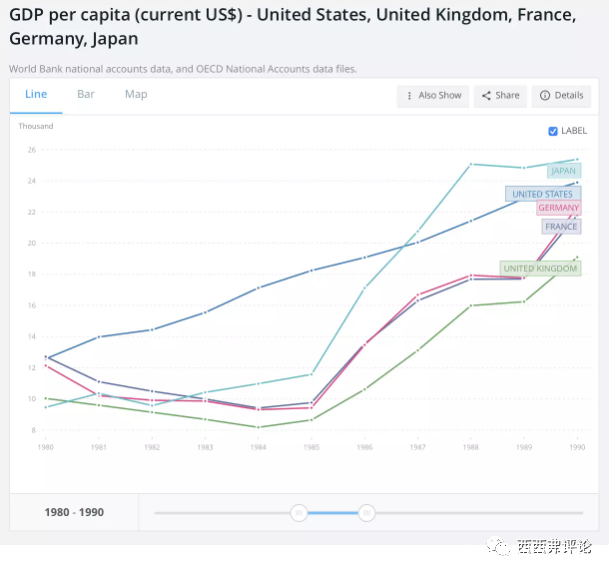

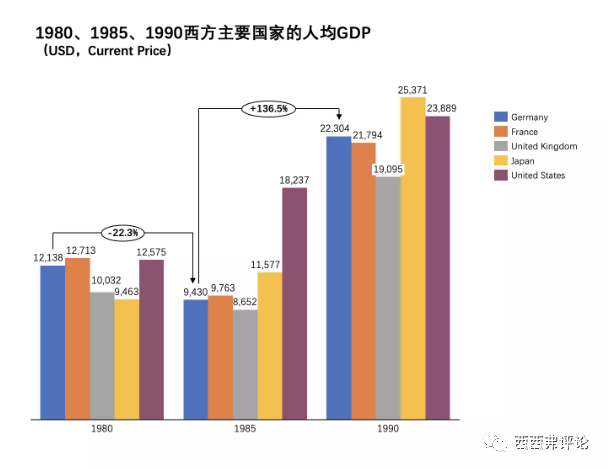

比如下面兩張圖。1980-1990年西方美日德英法,五個主要國家的人均GDP。

如果簡單拿匯率換算,就發現1980-1985年,美國好像出現了經濟奇蹟:

1980年,美國人均GDP1.26萬美元,比法國(1.27萬美元)還低。和德國1.21萬美元基本差不多。

1985年,美國人均GDP達到 1.82萬美元,幾乎是法國(0.98萬美元)德國(0.94萬美元)的兩倍!日本也只有1.16萬美元。

1980-1985年,到底發生了什麼,美國經濟取得了如此大的成就?

同樣換算,1985-1990年,美國經濟卻好像爆發了空前的災難:

1990年,美國人均GDP達到2.4萬美元;但德國法國都達到了2.2萬美元,日本居然達到了2.5萬美元。美國遭遇了什麼樣的災難,讓德法日的人均GDP在五年之內,從美國一半的水平,追上了美國?

如果單純拿匯率算短期GDP的變化,就會得到上面這樣愚蠢的結論。

真實情況是,上面的人均GDP的變化,完全是由於匯率的變化。1980-1985年美元大升值。美元指數幾乎翻倍,美國相對於其他國家的GDP暴漲。

但暴漲的同時,美國產品的競爭力急速下降,德日經濟快速發展,美國從基本貿易平衡國家變成嚴重逆差國。

1985年,美國受不了了,搞了廣場協議。美元大幅貶值,美元指數跌回原點。

這次美元匯率暴漲暴跌,對美國經濟有不小的負面影響

為啥1980-1985年美國政府願意讓美元以如此快的速度升值?

因為上世紀七十年代末八十年代初,美國面臨嚴重的通脹,美聯儲加息壓通脹。美元升值有助於壓通脹。所以美國政府也沒有去壓美元的升值。

通脹壓下來,美國就受不了美元的高估值,連忙用各種手段把美元打下來了。

4、

今天的美元,處於對外升值,對內貶值的狀態。

其實對外升值,對內貶值是一種常見現象,高通脹導致高利率,高利率導致升值。美國在1978-1982年,先是高通脹,然後高利率,然後開始升值。1980-1981年高通脹和對外升值並存。

對外升值,對內貶值,這個詞我們也很熟悉。在中國2005-2015年期間的經濟論文中時有出現。

那時也是中美GDP比例突飛猛進的時期,很多人卻為此憂心忡忡。

2005-2009年,有一波人民幣升值與國內通脹抬頭,同時發生。對內貶值,對外升值

2010年-2015年,又有一波人民幣升值與國內通脹抬頭同時發生。

美國在1980-1982年,通脹還沒壓下去,也是高通脹,美元升息,資金湧入,美元快速升值同時發生。

通脹導致加息,加息導致資本流入,資本流入導致本幣升值。

對內貶值,對外升值是一個常見現象。然後,升值後的匯率能否維持住呢?升值會導致本國產品的競爭力下降。匯率能否維持住,就看升值後本國產品是否還有競爭力。

1980-1985年美元大升值,就是暴漲暴跌,因為那次大升值徹底破壞了美國工業產品的國際競爭力。雖然後面美元貶回原形,但競爭力也沒完全恢復。

這次美元升值,可能有些不同。第一,歐洲,日本,英國的經濟也都很糟。美元升值了,他們的產品照樣沒啥競爭力。第二,美國現在很大比例的出口不是工業製成品,而是原材料。目前原材料價格處於高位,美元升值,影響相對小一點。所以,美元指數應該不會像1980-1990年那樣暴漲暴跌。

美元升值對中國是好是壞?這個問題很好回答。當年美國反覆施壓,要把中國搞成什麼匯率操縱國制裁。當年,美國希望人民幣升值還是貶值呢?

美元升值,對出口國,並不是一件壞事。

5、

回到最開始的那個話題。上半年中美GDP差距是否真的拉大了?

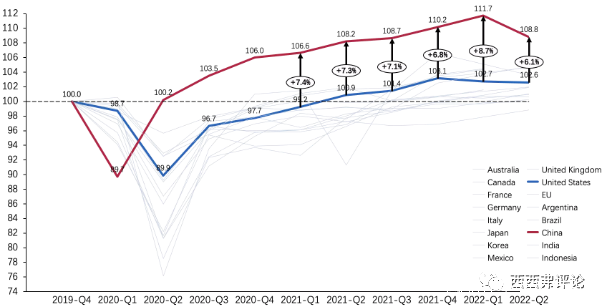

以2019年四季度GDP為100,觀察中美兩國GDP增長。

可以看到,至少2022年第二季度,中美之間的GDP差距肯定是拉大了。美國下跌,我們因為上海疫情也下跌,下跌幅度比大得多。

2022年上半年平均看,由於被二季度數據拖累,中美GDP差距基本上沒拉大,但也沒有拉近。

我預計,上述指數,三季度中國估計是在112-114之間。美國在102.5-103.5之間。中美GDP之間的差距,將會再次拉近。

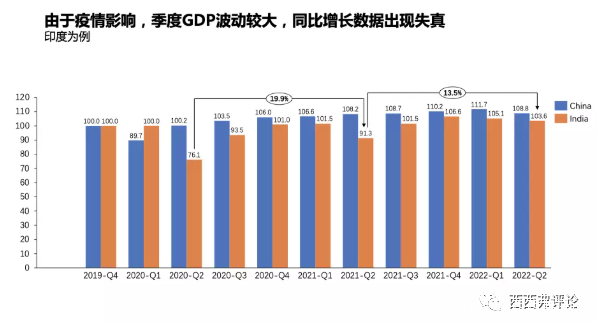

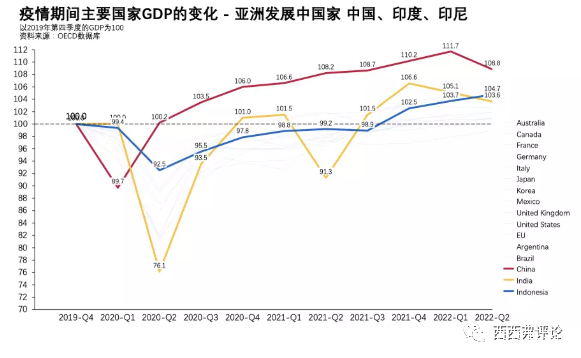

在疫情期間,各國的經濟波動很大。同比和環比增長率都受基期影響,嚴重失真。

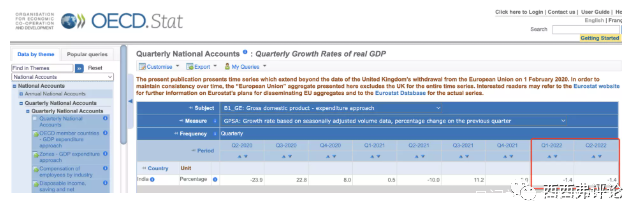

基期影響最明顯的是印度。

印度GDP2022年Q2 同比增長13.5%,2021年Q2 同比增長20%。單獨看這兩個數字,會覺得印度實在太厲害了。但是實際呢?

但看下面這張圖,就能看到印度經濟受疫情影響,2020年Q2和2021年Q2實際是兩次探底。

2022年其實已經連續兩個季度環比負增長。

中美的經濟競爭,是長跑。拿一兩個季度的數據看,啥都説明不了。除了今年二季度外,中美之間的GDP差距,是在縮小,而不是擴大。