凱金能源IPO:搭一班新能源的順風車_風聞

万点研究-2022-09-20 14:10

https://mp.weixin.qq.com/s/0-DWMACnDUf7Wu53pKHJ2A

https://mp.weixin.qq.com/s/0-DWMACnDUf7Wu53pKHJ2A

智能電動車,是目前全球範圍內的一個資本風口。佔到電動車成本超過1/3的電池,更是各家車企供應鏈的重中之重。寧德時代、比亞迪、中創新航等一大批國內的電池企業乘勢而起,成為國內整車企業的座上賓。無論是提前上門預訂貨源,還是尋求建設合資企業,都讓電池企業站上了產業鏈上游的地位。

作為電動車動力電池的上游企業,凱金能源的主營業務是鋰離子電池中四大核心零部件之一的負極材料的研發、生產和銷售,以此來滿足動力電池市場、消費電池市場和儲能電池市場對於鋰電池的巨大需求。伴隨着行業內對於動力電池的巨大需求,凱金新能源的產品自然也迎來了熱銷,公司業績這幾年來也是穩步提升。

招股書顯示,這次凱金能源將總計發行不超過4100萬股的普通A股股票,佔發行後總股本10%。此次募集資金在扣除相關的費用後,募集到的資金主要用於年產5萬噸的高性能鋰離子電池負極材料建設項目以及研發中心建設項目,約20%的資金用於補充公司的流動資金。

當前,雖然國內動力電池市場非常紅火,但是從凱金能源的招股書中我們還是發現了一些潛在的隱憂值得我們的關注。

過高的業務集中度

對於凱金能源來説,其最大的風險在於業務集中度過高。在報告期內,公司對前五名客户合計銷售收入佔當期營業收入的比例都維持在70%以上。其中來自寧德時代的收入佔當期營業收入比例分別為45.57%、64.39%和59.77%。

由於鋰電池廠商對原材料供應商的質量和穩定性有比較高的要求,因此各個鋰電池廠商都有各自的原材料認證體系,像凱金能源這樣的原材料廠商進入鋰電池廠商的供應商體系需要經過一系列嚴格的產品測試和審核認證。所以短期內,凱新能源要想進入新的鋰電池廠商的供應鏈環節,還是存在不小的難度。如果在技術上和成本上沒有很大的優勢的話,鋰電池廠商比較樂意維繫現有的供應鏈的穩定。

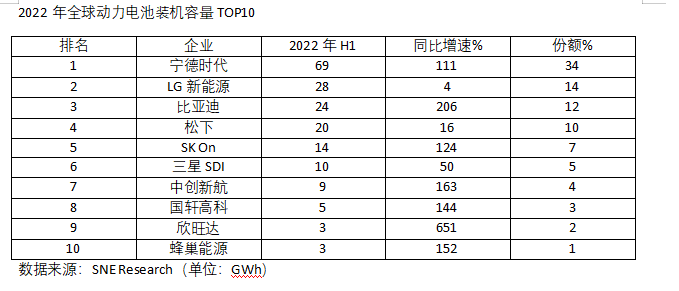

由於寧德時代佔據凱金能源60%左右的營收,因此寧德時代自身業務的發展情況對於凱金能源會產生比較大的影響。2022年,寧德時代在全球市場的佔比已經達到了34%,而在國內市場,寧德時代的佔比也達到了47.67%。從下表可以發現,作為寧德時代在國內市場的主要競爭對手,包括比亞迪、中創新航等,在增速上其實都是快於寧德時代。寧德時代之外,凱金能源的主要客户還包括孚能科技、天津力神以及國軒高科等,其中除了已經是大眾作為大股東的國軒高科外,其餘兩家並不是國內一線的鋰電池廠家。也就是説,寧德時代的進退榮辱對於凱金新能源影響很大。

從整車企業的角度出發,無論是為了確保電池供應鏈的安全,還是能夠掌握一定的溢價空間,在寧德時代之外引入第二家電池供應商已經成為不少整車企業的採購策略。在這種情況下,寧德時代在國內市場的份額下滑也已經成為必然。為了能夠進一步將電池命運掌握在自己手裏,比亞迪、長城、大眾、奔馳等或自己旗下有電池企業,或入股電池企業等,都給寧德時代持續拓展國內市場份額敲響警鐘,而這也會對凱金新能源未來的業績造成不小的影響。

硅基負極領域需要加碼

眾所周知,影響電池的兩大指標分別是電池容量和充電時間。

**作為電池負極材料的石墨,目前都已經接近理論的上限值:**市場主流石墨負極在實際應用中,石墨比容量達到了約330—370mAh/g,已觸及理論比容量372mAh/g的天花板;主流的動力電池包已能支持2C充電倍率,而石墨負極的析鋰問題困擾電池快充性能的進一步提升。

所以要想進一步提升鋰電池的性能,使用硅基負極材料成為一個趨勢:一方面,硅的比容量超石墨10倍,能達4200mAh/g,通過使用硅基負極,能夠顯著提升電池能量密度下限;另外一方面,硅的析鋰風險小,且相較於碳所能接受的0.1V電壓,硅可忍受0.4V,因此其在超充領域擁有更好的適用性。

**而在硅基領域,凱金能源並沒有太多的進展。**在2021年,其已經建成了300噸的純硅負極材料以及硅石墨混合負極材料的生產線,但是每年的產量只有60噸,銷售金額只有1000多萬元,佔整體營銷比重較小。

特斯拉從上一代的21700電池開始就已經採用了“摻硅”技術,而到了4680電池時代,其“摻硅”的比例持續增加,或將超過10%。而在國內市場上,智己汽車首次提出使用“摻硅補鋰”技術,電池單體能量密度可實現300Wh/kg。對於凱金能源來説,如何在硅基領域強化自己的市場存在,在寧德時代之外找到新的硅基領域的客户,可能是確保自己在今後可持續增長的重要工作之一。

整體行業風險構成實質威脅

藉助於中國汽車市場這兩年高速發展的東風,作為電池上游企業的凱金能源這幾年業務持續擴張,取得了比較好的發展。但國內外市場依然存在不小的變數:

這其中既有國家根據碳達峯、碳中和這樣的國策,會導致各地出台限電政策,以及國家對於高能耗行業制定更為嚴格的能耗管控,導致企業日常生產受到影響;也有鋰電池負極材料的上下游企業進行產業鏈延伸,使得整個行業的競爭進一步激烈。而更加充分的行業競爭,將導致產品的毛利率出現一定的下降。

**還有一點不得不提的是,國家對於新能源汽車的補貼逐步退出的政策已經明確。在沒有購置税等政策傾斜的支持下,新能源汽車,尤其是電動車能否維繫過往的高速增長,目前來看還存在不小的變數。**而補貼的下滑,疊加電池所需的鋰礦、鎳礦等價格快速上漲,都會導致整個產業鏈上下游包括主機廠在內的各個環節尋求對成本的分攤。

當前,負極材料在我國的競爭格局分為“四大多小”。其中,凱金能源和已經上市的貝特瑞、杉杉股份以及江西紫宸,出貨量佔據市場的70%左右。其他還有多家規模較小的負極材料企業,同樣躍躍欲試。如果沒有辦法在產品創新、質量和成本控制方面領跑其他企業,行業內既有格局發生改變也並無可能。儘早完成IPO,是讓凱金能夠找到一個穩定的融資平台,確保後期的快速發展擁有足夠的動力。但IPO只是一個開始,如何尋找和競爭對手之間的差異化優勢,繼續做大自己的市場份額,率先實現新技術的商業化部署,這個光靠IPO遠遠不夠。