三隻松鼠和李子柒的代工廠,靠賣紅油麪皮要上市了?_風聞

知危-知危官方账号-2022-09-21 22:51

孔子説:“ 食不厭精,膾不厭細 ”。對美食的追求,是刻在中華民族的骨子裏的。

方便速食這個領域,也並不例外。

紅燒牛肉麪一吃就是二十多年的消費者,也想換換口味。近年來,廣西螺螄粉、重慶酸辣粉、湖南米粉、新疆炒米粉、南昌拌粉等具有地方特色風味的產品開始受到越來越多消費者的青睞。

這股浪潮,也把賣紅油麪皮的阿寬食品推到了 IPO 門口。

今年年初,阿寬食品提交招股書,擬在深交所主板上市,衝擊 “ 新型方便食品第一股 ”。

阿寬食品不僅有自己的品牌,同時也為李子柒、網易嚴選、百草味、三隻松鼠等網紅品牌提供代工服務。2021 年阿寬食品為網紅品牌代工的收入為 1.36 億元,佔公司營收 11.56% 。

在外部投資人上,它獲得了高瓴創投、茅台建信基金等多家機構的投資背書。

不過,知危編輯部研究之後,認為對現階段的阿寬食品來講,普通人或許適合當它的用户,但不適合當股東。

經營概覽

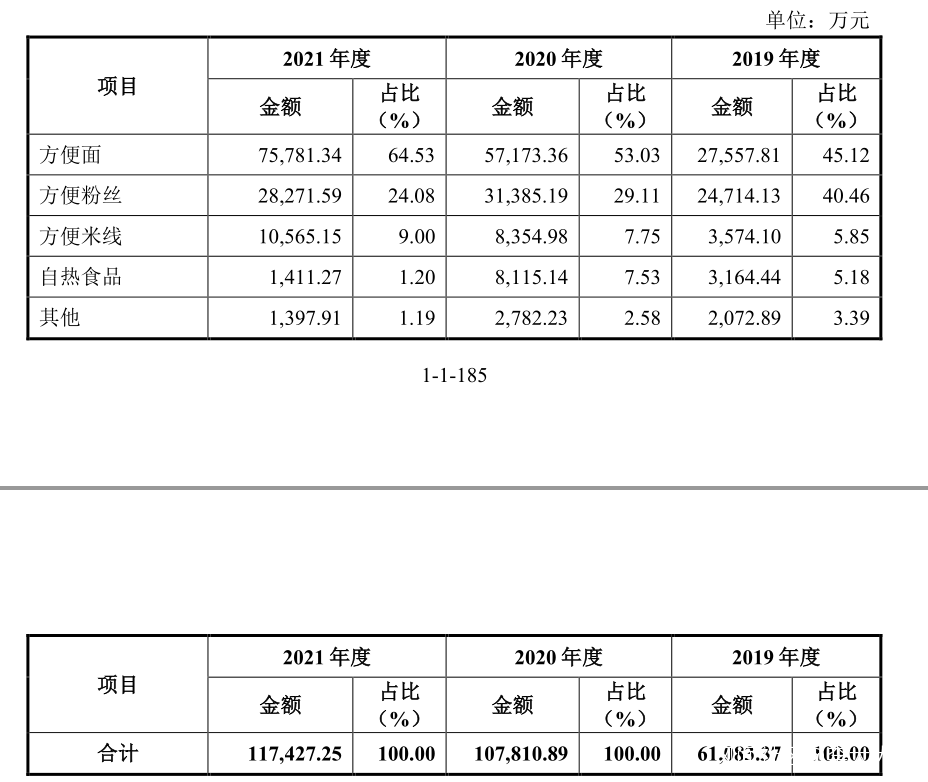

阿寬食品的產品主要分為方便麪、方便粉絲、方便米線、自熱食品以及其他類。

紅油麪皮所在的方便麪品類是最主要的營收來源,2021 年貢獻了 64% 的收入。

在財務方面,2018 — 2021 年,阿寬食品的營業收入從 4.22 億元增長到 6.31 億元,11.1 億元,12.14 億元,近三年來增速分別為 49.5%、75.9% 和9.4% 。

淨利潤則從 608.48 萬元增長到 2364.85 萬元,7626.49 萬元,5896.69 萬元,增速分別為 288.7%、222.5% 和-22.7% 。

如果和宏觀環境結合一下,這份經營數據體現出一點:阿寬食品是疫情受益公司。

2020 年,身處方便食品賽道的阿寬食品獲得了迅猛發展。

主打 “ 寬麪皮,更有勁兒 ”、“ 四川特色 ”、“ 非油炸 ” 的紅油麪皮系列產品年銷售額達到約 4 億元,累計銷售超過 1 億份,僅 2020 年 “ 雙十一 ” 期間,線上訂單量就達到 1600 萬份。

而在 2021 年,疫情紅利退去,阿寬食品的收入增速瞬間下滑,利潤更是隻有 2020 年的八成。

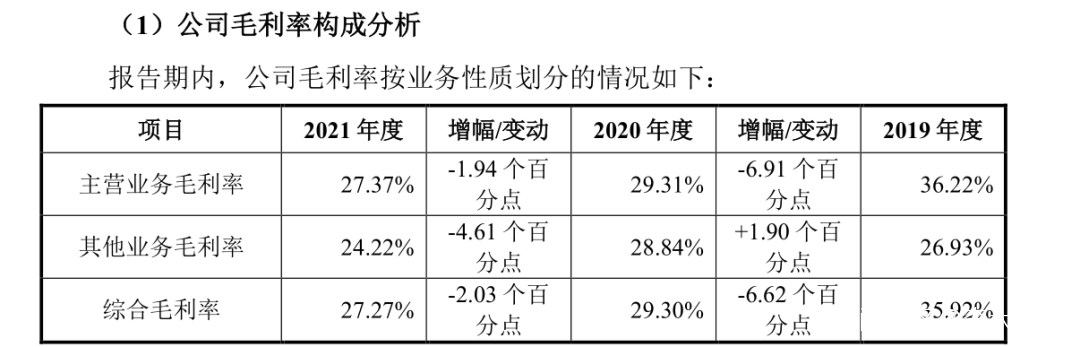

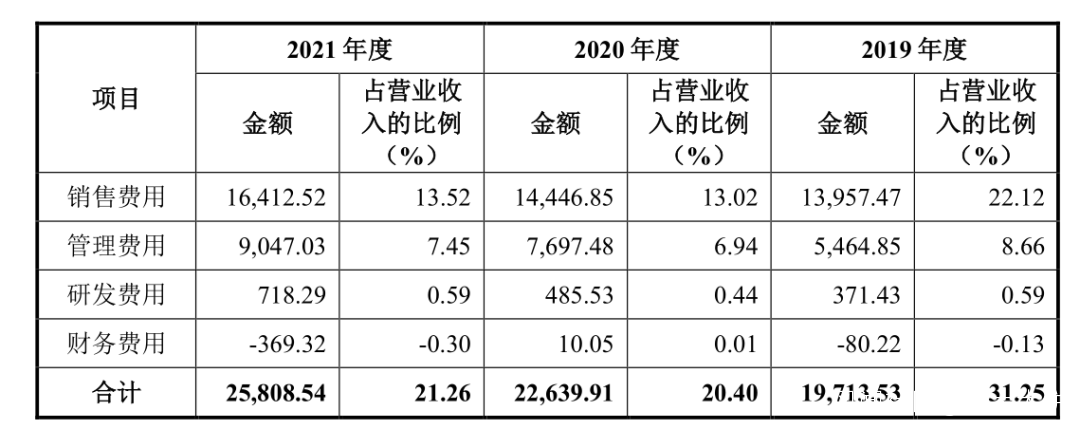

造成阿寬食品 2021 年增收不增利的,是毛利率減少和費用率增加的雙重夾擊。

從 2020 年到 2021 年,阿寬食品主營業務的毛利率分別為 29.30% 和 27.27%,2021 年的毛利率比 2020 年下降了 2.03% 。

注:新會計準則下,2020 年起,原先計入銷售費用的運輸費用、搬運費、倉儲費被歸為主營業務成本,導致毛利率下降,故 2019 年數據不具有可比性。

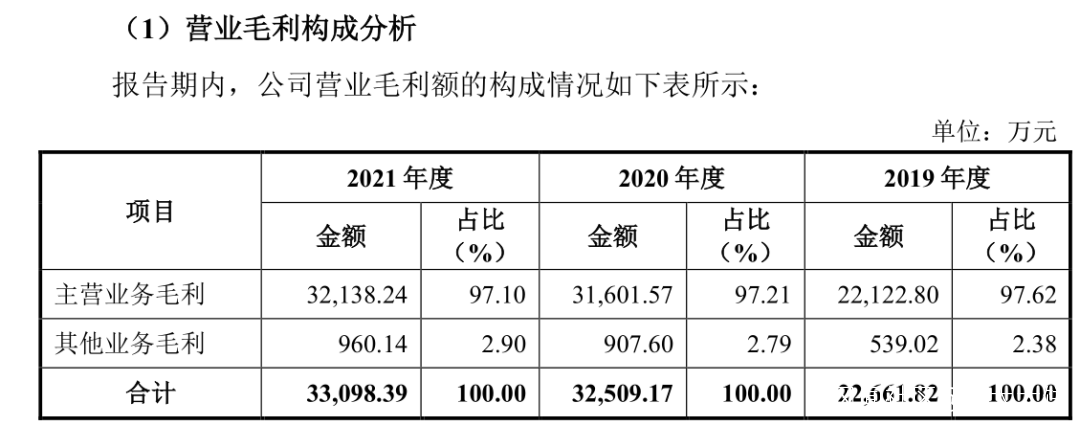

金額上,阿寬食品的毛利從 2020 年的 3.25 億元增長到 2021 年的 3.31 億元,只微增了 600 萬元。

從產品的單價成本中,能更直觀地看出阿寬食品毛利下滑。

公司最主要的兩類產品是方便麪和方便粉絲。

2019 年至 2021 年,方便麪的平均價格分別為 42.69元/件、44 元/件、41.89 元/件,平均成本分別為 26.66 元/件、26.78 元/件、27.32 元/件;

方便粉絲的平均售價分別為 38.44元/件、39.6 元/件和 41.58 元/件,平均成本分別為 24.18 元/件、25.15 元/件、27.8 元/件。

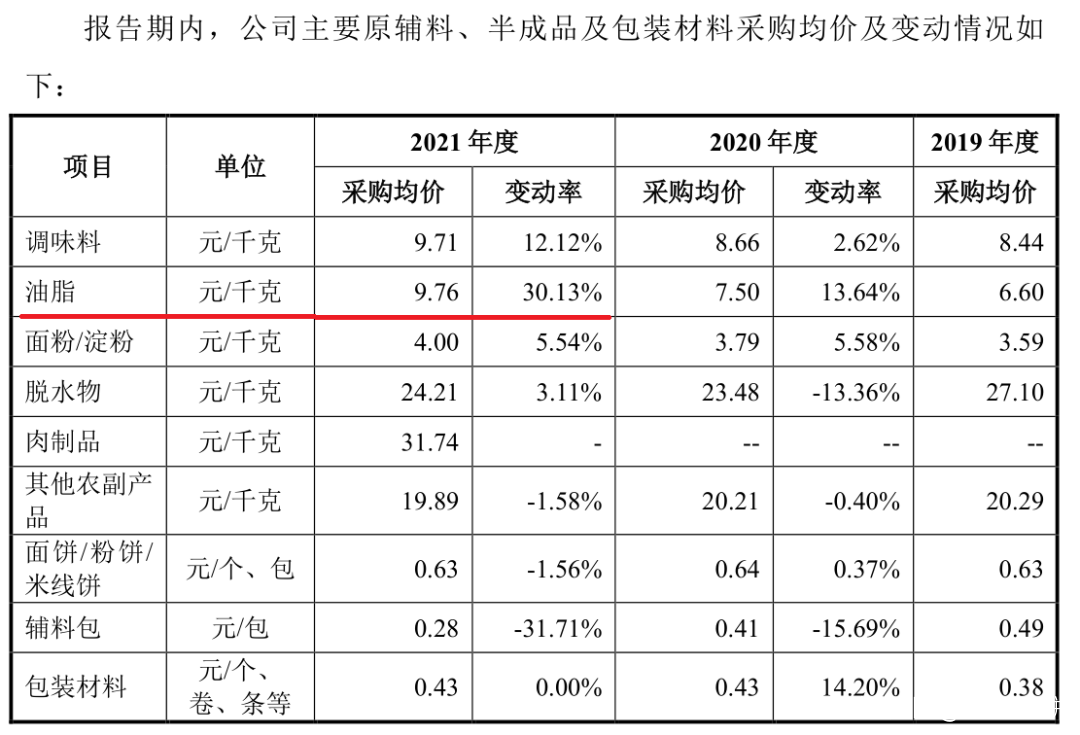

因為調味料、棕櫚油、豆油等原材料價格上漲, 兩者的成本均有上漲,但方便粉絲的售價略有提高、而方便麪 2021 年的售價屬於 3 年新低,最終導致毛利率下滑。

而在費用這塊,為了賣貨,阿寬食品不僅需要在小紅書、抖音等平台投放廣告,吸引消費者種草,還入駐了李佳琦、薇婭等頭部主播的直播間,這帶來銷售費用的高漲。

同時,公司對員工實施了股權激勵,管理人員的工資也水漲船高。

2020 年和 2021 年的費用率分別為 21.26% 和 20.40%,2021 年的費用率比 2020 年高出 0.86 個百分點,多支出 3169 萬元費用。

總結一下,2020 到 2021 年,阿寬食品的收入從 11.1 億元增長到 12.14 億元,增長 1 個億,但成本上漲,毛利率下降,毛利從 2020 年的 3.25 億元增長到 2021 年的 3.31 億元,毛利只增長 600 萬元。

與此同時,它的費用還從 2.26 億增長到了 2.58 億元,又多了 3169 萬元。最終結果就是,阿寬食品的淨利潤從 7626 萬元跌到 5896 萬元,東西賣的多了,賺的錢反而變少了。

後市難言樂觀

可以説,阿寬食品前期是吃飽了紅利的。但,阿寬食品的未來難言樂觀。

主要有兩點。

一個是復購率的問題。

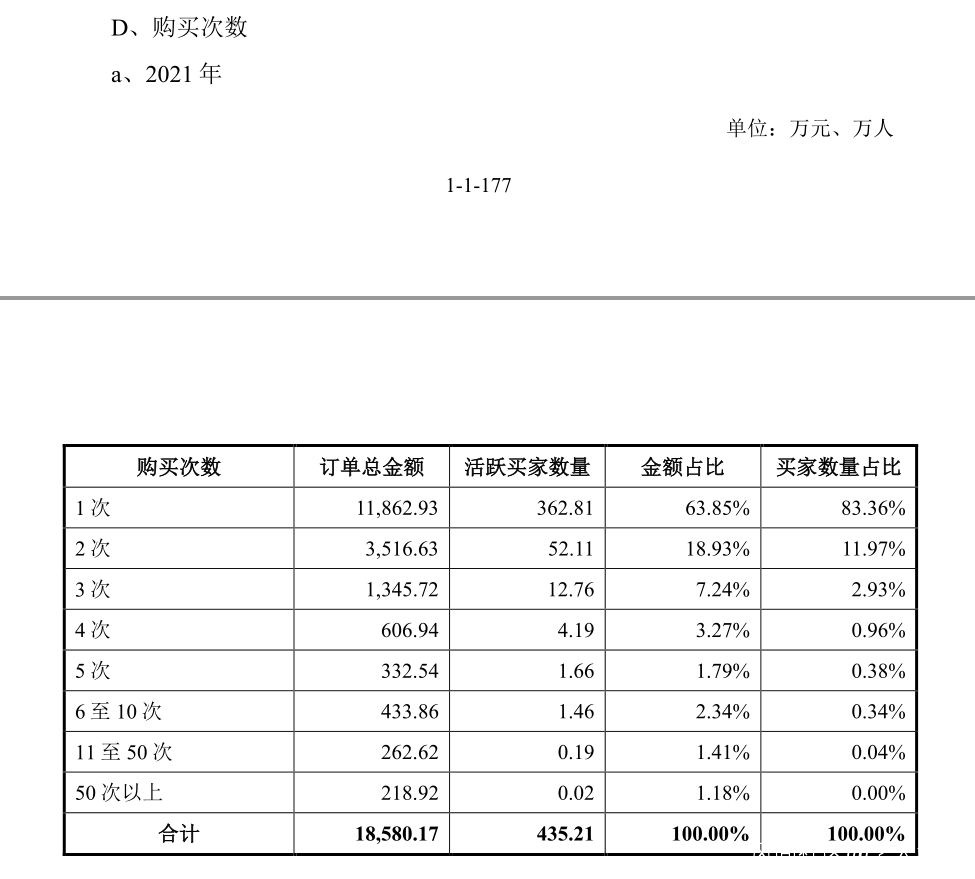

據招股書披露,在阿寬食品的電商自營店鋪上,2021 年,有 83.36% 的消費者只購買了 1 次產品產品,購買 2 次以上產品的消費者只有不到 17% 。

而 2019 年和 2020 年,只購買 1 次的消費者分別佔 84.93%、83.74%,比例基本不變,這説明,購買阿寬食品的消費者大多數只是嚐個新鮮,沒有形成穩定消費。

注:少部分消費者購買超過 50 次的情況,主要是海外電商集運倉代購、社區團購、院校代收等。

火了一陣子就沒人買的消費品牌,是一文不值的。

從這個角度講,阿寬食品還缺少一款像康師傅紅燒牛肉麪那樣能持續銷售 20 多年的產品。

注意:因為招股書中未披露相關統計口徑,編輯部不確定自營店鋪復購率低是不是由於李佳琦等第三方直播間的價格比阿寬食品官方店鋪便宜,導致消費者轉而去直播間下單造成的。官方對這塊並沒有提及,或許代表不樂觀。

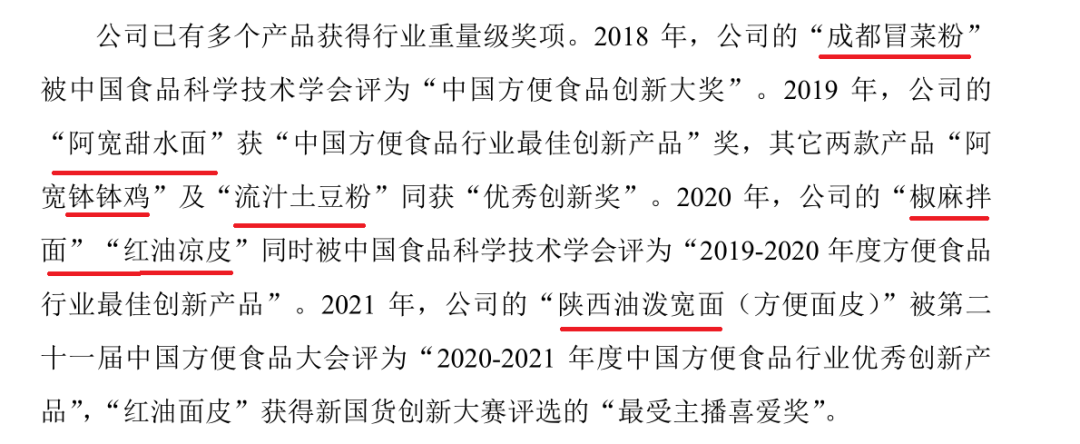

另一方面,雖然阿寬食品先後推出了 200 多個單品,其中多個產品獲得行業重量級獎項,但沒有一款產品能頂上紅油麪皮的位置。

都説商場如戰場,阿寬食品目前像是四處出擊的流寇,還缺少一片有穩定財政收入、固定兵源的根據地。

另一個,是行業競爭的問題。

方便食品的加工難度不高,沒辦法阻止外人入局分一杯羹。無論是廣告戰還是價格戰,都會輕易消滅阿寬食品本就開始下滑的利潤。

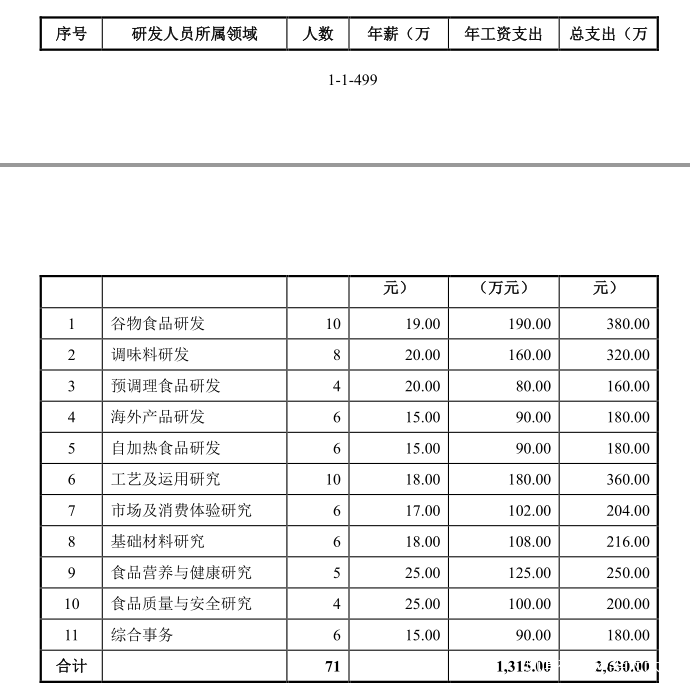

説方便食品的加工難度不高,是因為阿寬食品的研發費用低,2021 年只有 718 萬元。公司員工總數 1805 人,研發人員只有 71 名,佔員工比重為 3.9% 。

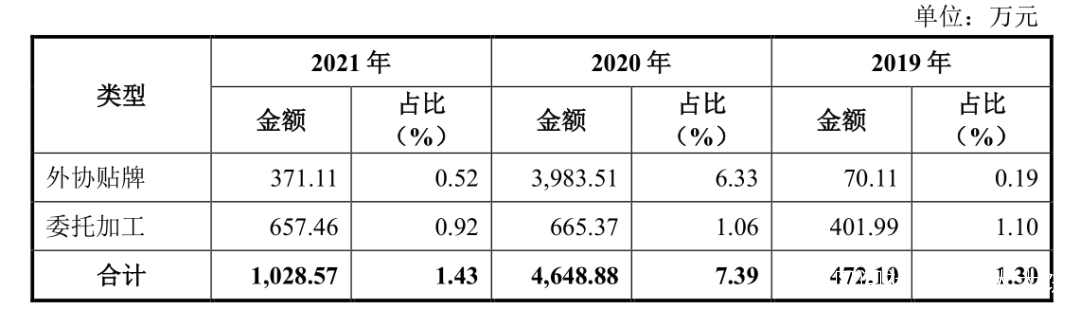

同時,公司部分產品的生產採用外協生產模式,分為外協貼牌和委託加工兩種模式。

外協貼牌模式下,公司制定產品標準、原料、質量等要求,由貼牌廠商遵照公司要求進行原料採購和生產並以公司品牌進行包裝,公司向貼牌廠商採購該類產品後直接對外進行銷售。

委託加工模式下,公司向委外加工廠商提供原材料,委外加工廠商根據公司制定的產品標準和技術資料進行加工生產,公司向委外加工廠商支付委託加工費。

2020 年,阿寬食品的外協生產佔比達到了 7.39%,雖然比例不高,但足以説明生產加工環節無法形成競爭力。

在食品科學如此發達的今天,沒有什麼口味是無法模仿的,只不過成本劃不划得來罷了。

口味容易被模仿、原材料成本看大宗市場臉色、生產加工環節也無較高壁壘,讓阿寬的境地有些尷尬。

在淘寶上搜索 “ 紅油麪皮 ”,除了阿寬品牌之外,我們還能找到 “ 白象 ”、“ 海福盛 ”、“ 頂大 ” 等品牌。

回顧方便麪的發展史,當年日漸衰落的統一靠推出 “ 老壇酸菜面 ” 大賣之後,康師傅緊追着也推出了 “ 陳壇酸菜面 ”,搶下了不少市場。此舉逼得統一拍廣告嘲諷 “ 有人模仿我的臉,還有人模仿我的面 ”,用以穩固市場地位。

在行業內浸淫多年的統一,都要被逼到如此境地。

不知道阿寬食品,做好面對激烈競爭的準備了嗎?