復星騰挪不斷,還能提振股民信心嗎_風聞

翟菜花-2022-09-21 10:19

山雨欲來風滿樓。

復星集團作為一個總資產達到了8496億的商業帝國,體量之龐大,像是航行在海面的一艘巨輪,輕微的一個轉舵,都能掀起滔天巨浪。

今年以來,從奪取外灘福佑地到多筆減持,復星集團頻繁地經營動向逐漸引起市場的注意。略顯焦灼的投退動作讓投資者對復星的經營狀況起了擔憂,繼而股價下滑,負面消息頻起。

不管各種流言真相如何,可以確定的是,經過三十年的發展,復星系已經太過龐雜。當前的復星,其償債壓力和資金鍊都比較緊張。對復星來説,現在最重要的事,應該是趕在償債高峯期到來之前,將復星的負債規模降下去,堅定所有投資者們的信心。

頻繁減持 是為了活下去近年來,復星國際投資項目範圍廣泛,至少投資了近50項海外項目,還擁有多達8家A股上市公司。從影視、地產、娛樂、到銀行、保險、醫療檢測等,均有涉足,總投入超過300億美元。當然,與版圖一起“壯大”的還有復星系的債務。

復星系產業資本版圖,大而雜。復星對外投資勢頭一直兇猛,這也是外界對復星的一貫認知。但自後疫情時代開始,復星似乎從開疆拓土轉向追求閉門造車,全線收縮和關閉邊緣業務。

自2022年以來,復星集團已對旗下參股或控股上市公司減持超過百億元規模。被減持的上市公司包括復星醫藥、金徽酒、青島啤酒、海南礦業、中山公用以及泰和科技等公司。

直至日前,復星頻繁地減持動作終於引起輿論大爆發。皆因9月初復星系先後發佈包括金徽酒、復星醫藥及招金礦業在內的三則減持公告,其中復星醫藥是復星系的核心業務,也是最廣為人知的業務。

明知密集地減持動作會動搖投資者的信心,繼而造成公司的股價下跌,為何復星仍然要頂着輿論壓力繼續減持呢?

根據復星的半年報,復星國際總債務佔總資本比率為56.8%。復星集團賬上現金只有1171億元,但一年內要償還的銀行借款有1236億元,比年初增加了約185億元,短債規模佔比上升3%。很明顯,復星集團現在手上的錢,不夠還給銀行了。

從這些角度看,復星密集減持旗下數個業務板塊的份額,既無奈也很現實,要想活下去,則要向現實低頭。這些過去30年積攢起來的家當,現在復星要一點一點賣出去。

或許是為了減輕債務壓力,又或許是對未來並不樂觀的預期,才讓復星如今“廣積糧高築牆”。

投資者信心重建困難復星遇到流動性危機是事實,下半年償債壓力很大也是事實,所以復星減持了很多上市公司股份回籠資金補充流動性,理由十分充分。但從大局來説,大股東減持,仍然是弊大於利。起碼對於企業的信譽影響不小,且不管迫於什麼層面的理由,不可避免地會向外界釋放出自身經營不善的信號,打擊到股民的投資信心。

很明顯的,在減持規模最大的復星醫藥上,復星醫藥減持了8009萬股份,不超過百分之三。當時公告一出,復星醫藥當日市值立馬就蒸發掉了106億元,股價瞬間跌停。

復星集團旗下的復星豫園,原本同時控制金徽酒、捨得酒業兩家A股白酒公司。在9月初也發佈公告要出售金徽酒13%股份。但就在今年8月份,復星豫園拿下了一塊百億“地王”,且這塊地方屬於高比例風貌保護區,出讓條件十分苛刻,需要十分龐大的現金流來支撐後續的開發,因而打退了不少競爭者。豫園自己本身債務緊張,一手拿地一手減持的情況,似乎有點拆東牆補西牆的味道。

在這些意向不明確的投資動向上,資本市場對於復星能否做好投退平衡,表示了擔憂。

另外,評級機構穆迪在今年8月將復星的企業評級調至B1,評級展望為負面。但這並非針對復星,而是從2021年起,許多中國民營企業都遭到評級下調。在如今草木皆兵的投資市場這個下調問題還不算太大,畢竟外部融資環境整體較為悲觀。

結合以上種種態勢,復星集團目前面臨的,除了緊張的債務問題,還有持續下跌的股民信心。

資本市場風雲際會、變幻莫測。企業與股民之間的關係,跟人際交往也有相同的地方,即信任是需要積累的,當出現信任度下跌的情況,各種相處的成本都會提高。

尤其作為基數龐大的中小散户們,並不會去專心分析企業的戰略背後有何錯綜複雜的因素,只會為了避免城門失火殃及池魚,選擇賣出復星的股票。

港股復星醫藥的股價,已經跌至20港元,是2020年3月以來的最低。現下輿論四起,債台高築的復星要想重新挽回投資者和股民的信心,恐怕要費不少力氣。

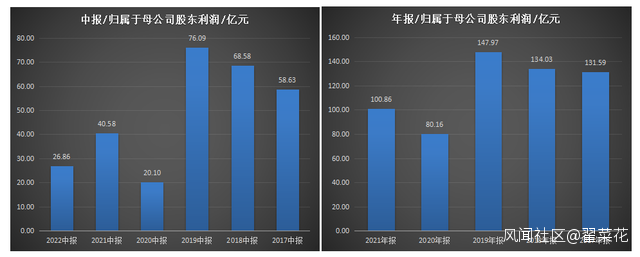

復星系 整體盈利下降復星國際作為定位全球家庭消費產業集團,業務主要分為健康、快樂、富足、智造四大業務板塊。家大業大的復星系,今年的整體營收又是表現如何?復星系是否存在財務風險呢?且看今年上半年的復星發佈的中期財報:復星國際實現歸屬於母公司股東的淨利潤26.97億元,同比下降33.61%。

從上圖來看,復星國際的盈利能力並未恢復至疫情之前的水平。如果只是盈利曲線下滑,還能憑藉現金流去支撐至盈利能力恢復,但復星目前債務繁重,現金流十分緊張。儘管目前多家中外銀行與復星簽訂了戰略合作,為復星提供金融支持,但也是杯水車薪。

**在債務壓力和利潤下降的雙重作用下,復星還是要自救,通過大量減持變現來應對當前困境。**今年以來複星陸續套現接近百億現金,但這是治標不治本的方法,只能揚湯止沸。復星還是要關注核心業務的長期市場表現,提高自身抗風險能力,這樣才能降低負債風險。

而在業績方面,復星醫藥及豫園股份同樣也同樣面臨着壓力。復星醫藥方面,今年上半年實現營業收入213.4億元,同比增長25.88%,實現歸母淨利潤15.47億元,同比下降37.67%。豫園股份今年上半年實現營業收入220.09億元,同比下滑3.85%;實現歸母淨利潤7.54億元,同比下滑47.06%。

在疫情影響下,復星國際的盈利弱化,導致很多問題被放大,復星想要邁過這一關,需要解決盈利下滑和長期可持續發展難題。

財務壓力與盈利能力下降,這是復星的長期風險。而疫情後時代的房地產市場尚未恢復,這是復星系短期的風險點。復星系因為在金融業務已經和房地產業務是合併報表的,因此我們很難將復星系地產業務剝離出來,單獨分析具體情況。

歷經30年發展,復星地產雖然在復星體系內規模不算大,但其開發的多是豪宅及寫字樓、酒店等商業資產,當初為了獲得增長,復星將矛頭指向了文旅市場。但今年文旅地產模式被緊急“拉剎車”讓復星猝不及防。在目前的低迷的房地產市場環境下,復星旅文想要形成飛輪效應很難,這些資產變現能力並不高。

雖然近年來複星的投資項目超過百個,**但從復星的整個產業佈局去看,復星系現在的難題是在於自己的盤子太大,涉及的行業和板塊過多,有些佔用了大量的資金。**在這方面,萬科和恒大都給出了反面示例,一旦行情未達到預期就會對整個局面帶來“牽一髮而動全身”的影響。

今年經濟進入一個下行週期,導致復星集團這樣的資金槓桿率比較高的公司出現了資金短缺的問題,短期債務對復星帝國來説,是難題,但相信並不致命。

縱觀整個大環境,復星的競爭力在於全球化的視野和能力。最近一年來國內民企的海外債爆雷展期很多,疫情對各行各業的衝擊仍未結束。復星的業務版圖太大,不管是復星,還是其他企業,不少都迎來了生存大考,至於能交出怎樣的答卷,還得看自身是真功夫還是假把戲了。未來複星集團需要證明與兑現的,還有很多。