容貌焦慮,造富奇蹟:每片面膜賺16塊,這家公司一年爆賺8個億_風聞

知危-知危官方账号-2022-09-22 22:56

2018 年,互聯網面膜品牌 “ 御泥坊 ” 母公司成功在創業板上市,作為淘品牌的它,被稱為 “ 電商面膜第一股 ” 。

近日,又一家賣面膜的公司在創業板順利過會,上市在即,被稱為 “ 醫美面膜第一股 ” 。

資本市場,還真是從來不缺 “ 第一 ”。

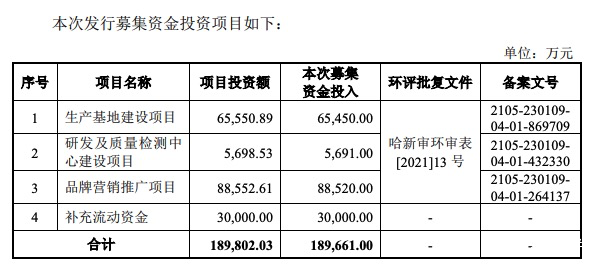

這家公司的名字近兩年很火,叫 “ 敷爾佳 ”,本次 IPO 敷爾佳計劃募資 18.97 億元。其中,6.54 億元用於生產基地建設項目,5691 萬元用於研發及質量檢測中心建設項目,8.85 億元用於品牌營銷推廣項目,3 億元用於補充流動資金。

圖源:敷爾佳招股書

敷爾佳從遞交招股書到現在的過會期間,一直爭議不斷,有大量媒體報道公司相關負面。

而這家公司,也的確有些奇特,它只有 6 名研發人員,研發投入遠遠低於同行業水平的公司,卻在僅僅 4 年的時間獲利 23 億元,2021 年的綜合毛利率甚至高達 81%,和茅台並駕齊驅。

人們臉上貼的哪是面膜啊,分明是塗了茅台。

那麼,敷爾佳這家公司,到底怎麼樣?

從創立到盈利

1996 年,畢業於黑龍江中醫藥大學的張立國 32 歲,他決定下海經商。

和那個年代大部分的企業家一樣,在從商之前,張立國出任過黑龍江省幹部療養院藥劑師,哈藥集團製藥五廠生產調度、車間技術主任,黑龍江省中醫藥開發有限公司部門經理等職務。

同樣的,當時國字頭企業改革,哈藥五廠與美國大生合資成立了哈三聯,而嗅到商機的張立國成立了華信藥業,主要就是當個 “ 掮客 ”,承接哈三聯的藥品,做相關藥品的批發生意。

也算是厚積薄發,多年從事藥品相關工作的張立國看到了 “ 皮膚護理 ” 的大量需求。

2012 年,張立國找到了哈三聯一起 “ 研究開發 ” 了 “ 醫用透明質酸鈉修復貼 ”,並註冊敷爾佳這個牌子。

四年之後,他們拿到相關資質並開始生產,隨後,張立國創建了獨立的 “ 哈爾濱敷爾佳科技發展有限公司 ”,將主要精力用於敷爾佳的發展上。

當時的模式主要就是,哈三聯生產相關產品,敷爾佳從哈三聯處購買產品後,貼上自己的商標然後進行銷售。

隨着時代的發展,人們吃飽穿暖,越來越開始追求美。

彼時,面膜行業卷的不行,為了能討用户的青睞,各種加料,一會添加個 XX 素、一會添加個 XX 精華,一會又添加個 XX 活性因子,具體好不好用不知道,成份倒是一個比一個唬人。

加料內卷,主要是想擊穿用户的心理,強烈暗示自己的產品 “ 有效 ”。

2018 年,“ 功效 ” 護膚的概念開始崛起,一大批打着醫療美容、術後修復的面膜品牌相繼湧現。

其中,具有 “ 械字牌 ” 資質的敷爾佳就巧妙的將自己包裝成 “ 既可美容又能醫療 ” 的醫美面膜( 嚴謹説應該叫 “ 敷料 ” ),開始大規模宣傳。

用户自然對這樣的概念很買賬,畢竟 “ 醫用 ” 這個詞,常常是跟 “ 有效 ” 強相關的。

此後敷爾佳依託於之前華信藥業積累的營銷資源,和其產歸屬於Ⅱ類醫療器械的面膜( 敷料 )產品,迅速覆蓋美容院,醫院,藥店等線下渠道,甚至還可以刷醫保。

同時作為營銷出身的敷爾佳,花重金鋪設線上市場,開設天貓,京東等網絡旗艦店,並不間斷的在小紅書,微博等女性使用頻率較高的 App 上進行宣傳。

至此敷爾佳充分掌握了線上線下兩條腿走路的營銷模式,根據其招股書,2021 年敷爾佳線上銷售額達到 3.7 億元。線下銷售額則高達 7.9 億元。

圖源:敷爾佳招股書

2020 年 1 月,國家藥品監督管理局發文稱,並不存在所謂 “ 械字號面膜 ” 只有醫用敷料,並強調醫用敷料不得以 “ 美容 ”、“ 保健 ” 為宣傳口號誤導消費者。

2021 年 8 月,中國市場監督管理總局發佈《 醫療美容廣告執法指南(徵求意見稿)》,繼續打擊敷料市場的亂像。

然而,這絲毫不影響敷爾佳深入人心的 “ 醫用級 ” 形象和公司每年的營收,賺的是盆滿缽滿。

靠營銷,錢來得就是快。

運營概況

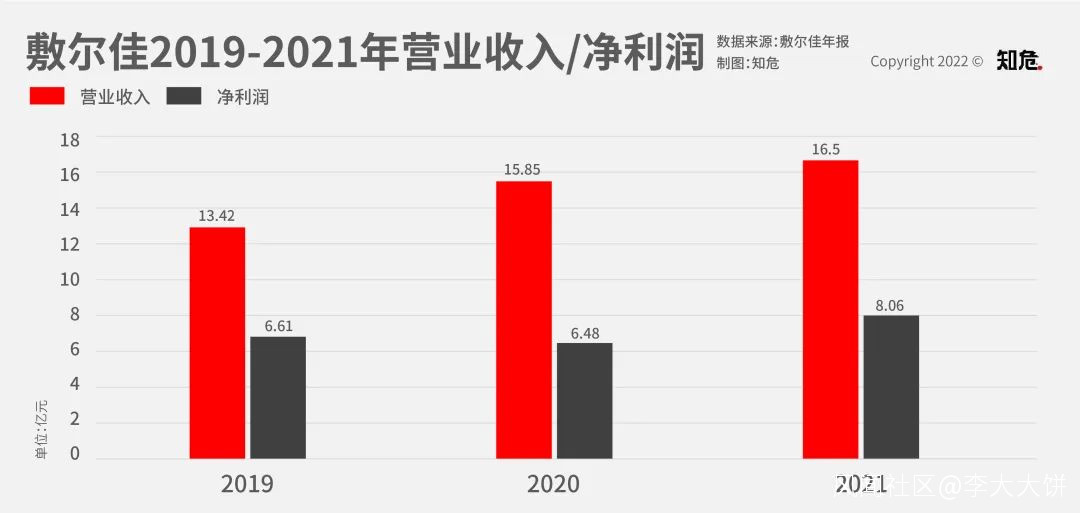

在敷爾佳有些 “ 擦邊宣傳 ” 的影響下,2019 年至 2021 年,敷爾佳的營業收入分別為 13.42 億元、15.85 億元、16.50 億元。短短 3 年間,敷爾佳累計收入 46 億元,平均每年收入超 15 億元。

而淨利潤方面:敷爾佳近三年淨利潤分別為 6.61 億元、6.48 億元、8.06 億元。

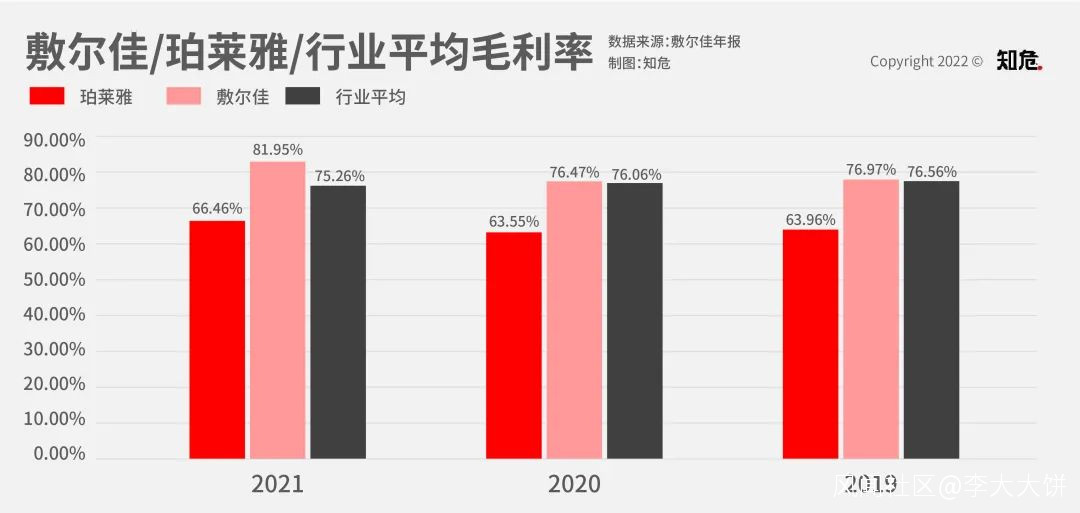

它的毛利率,太過於誘人了:

根據圖片可以看出,敷爾佳的毛利率要遠遠高於國內化妝品佼佼者珀萊雅,2021 年甚至要遠遠高於行業內部平均毛利率。

這是個什麼概念呢?

特斯拉毛利率 2022Q1 毛利率 32.9%,Apple 今年半年報的毛利率為43.26%,而國際巨頭歐萊雅的 2021 年毛利率僅有 73.21%,其 2020 年的毛利率僅有 66.46% 。

敷爾佳巨量收益的背後,“ 械字號面膜 ”、“ 醫美面膜 ” 功不可沒。

敷爾佳面膜的收入佔各期化妝品收入的比重分別為 98.93%、85.52%、83.05% 。

換句話説,在某種程度上,“ 擦邊宣傳 ” 的 “ 械字號面膜 ”、“ 醫美面膜 ” 成就了今天的敷爾佳。

敷爾佳有這樣傲人的成績,理應是有行業壟斷型技術或者超出行業平均水平的研發能力,但,有趣的一點出現了:

從研發投入來看,敷爾佳近些年來研發投入極低,從 2019 年至 2021 年,其研發費用分別為 60.39 萬元、147.97 萬元及 524.29 萬元,佔公司每個財年營業收入的比例分別為 0.04%、0.09% 及 0.32%,均不足 0.5% 。

和相關行業內部其他公司進行對比,可以發現敷爾佳在研發投入上是真的少得可憐,然而這並不是因為敷爾佳沒有充足的研發經費,跟同行們比,它只是不想掏錢出來搞研發罷了。

而從研發人員層面來看就更離譜了。。。

圖源:敷爾佳招股書

根據敷爾佳的上市招股書可以看到,敷爾佳研發人員僅僅只有 6 名,其中還包括張立國本人,更好玩的是還有 2 名研發人員在 2021 年期間被調離研發崗位。

簡而言之,敷爾佳不過是一家帶着 “ 醫療器械 ”、“ 美妝護膚 ” 等標籤的零售公司罷了。

奇怪的上市

要知道,企業發展到某一個階段,幾乎都會面臨資金問題。如果是以債務方式來融資,很容易面臨資金鍊緊張,嚴重的甚至會威脅到公司的生存。

公司上市後,通過出讓一部分股權換取來的資金( 股權融資 ),這部分資產就成為了公司的資產,這部分資金永遠不需要清償,可以放心大膽地用於發展公司的長期業務。

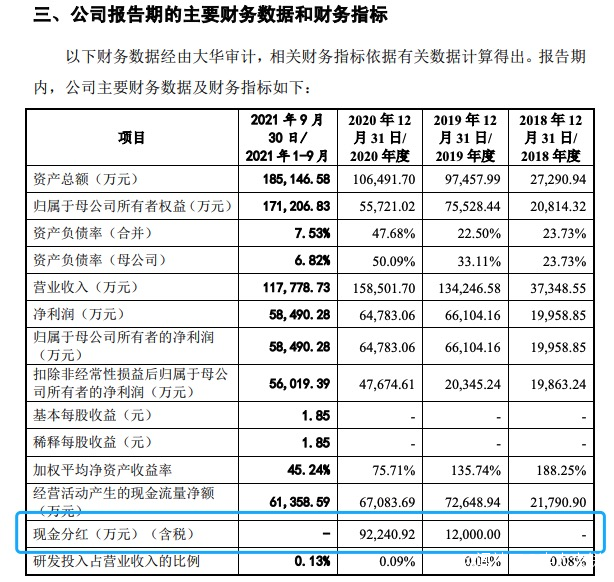

然而,敷爾佳好像不需要進行市場融資,甚至一點都不缺錢。前面我們已經説過敷爾佳超強的盈利能力了,在這個盈利的基礎上,2020 年和 2021 年敷爾佳還分別獲得了哈爾濱政府的 2498 萬和 2506 萬補助。

2019 和 2020 年,公司還分別進行了 1.2 億元和 9.22 億元的現金分紅。

圖源:敷爾佳招股書

我們之前提到了敷爾佳 2019 年和 2020 年的淨利潤合計 13.01 億元,僅僅兩次分紅,就分走了近 80% 。

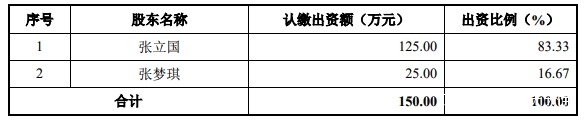

圖源:敷爾佳招股書

彼時作為股東的公司創始人張立國和女兒張夢琪幾乎掌握着公司全部股權。也就是説,利用分紅,兩人幾乎將近兩年公司的淨利潤全部收入囊中。

圖源:敷爾佳招股書

套現成功後,張夢琪全部股權以 1 元的價格轉移給張立國,迅速離場。

當然,上述的所有操作在法律上都沒有任何問題,自己開的公司,自己想怎麼分紅就怎麼分紅,沒毛病。

不過,分紅結束和股份變更的幾個月後,敷爾佳就遞交了招股書,尋求在金融市場上募集資金。。。

這,目的也太露骨了。

很明顯,敷爾佳公司很賺錢,進一步投入之後有概率會更賺錢,但拿利潤去搞發展,是有概率翻車的。於是,不如先把利潤全都分給自己,落袋為安,然後再去市場上募資搞今後的發展。

不是自己的錢,花着就是爽,不心疼。

但這樣的老闆,你要是買股票成為他公司的股東,你很難確定他會不會對你好。

謎一樣的前景

前面我們提到,敷爾佳的主要賣點是 “ 械字號面膜 ”。根據國家藥品監督管理局在 2021 年發佈的文章來看,這個概念是打不長久的。

在強調 “ 沒有械字號面膜 ” 這個概念的同時,國家藥監局還強調,醫用敷料不能作為日常護膚產品長期使用。也就是説,這東西不能真的當面膜天天敷。

那麼,敷爾佳的面膜到底怎麼樣?

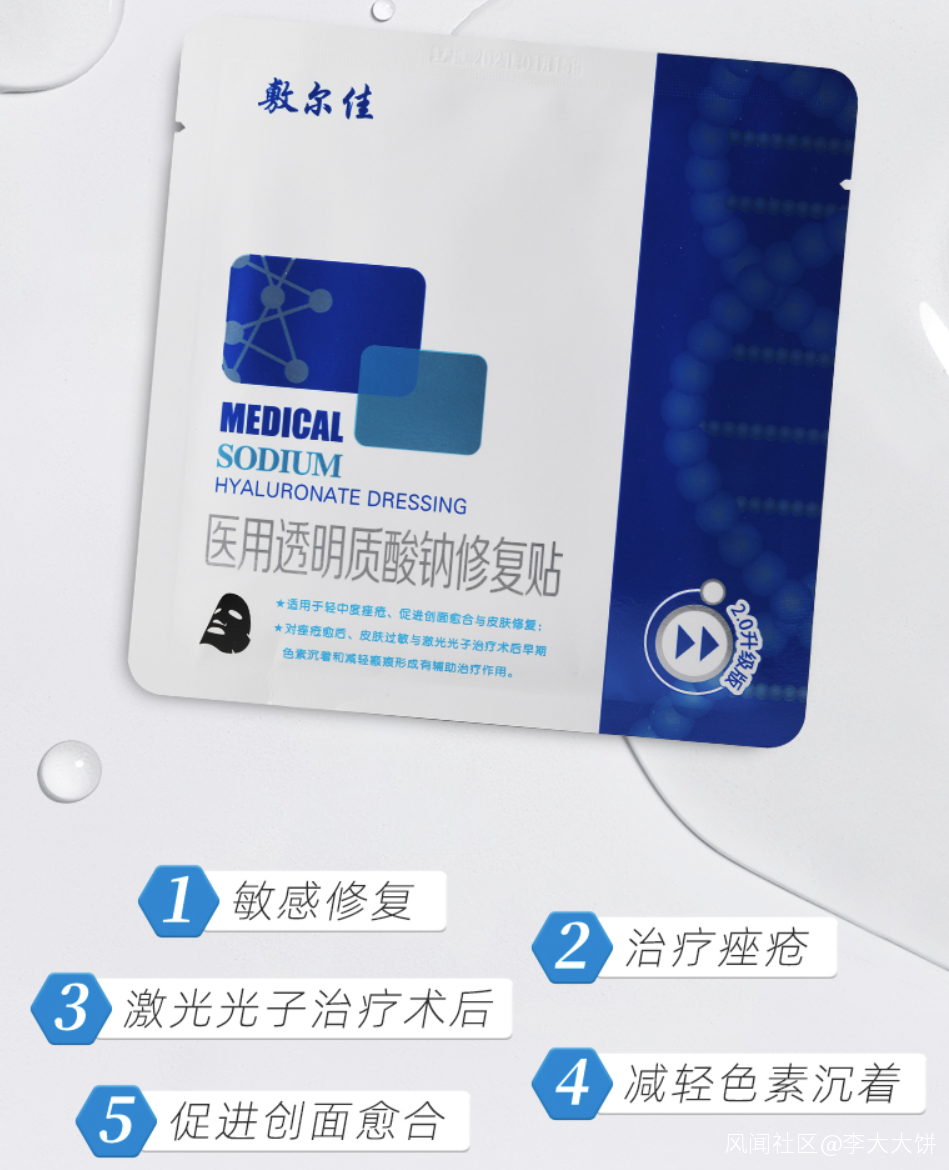

拿敷爾佳賣的最好的 “ 白膜 ” 和 “ 黑膜 ” 來説,其在藥監局備案的成份分別為:透明質酸鈉、注射用水、對羥基苯甲酸乙酯鈉、對羥基苯甲酸丙酯鈉、卡波姆 940、非織造布。

其中,透明質酸鈉是主要的有效成分,對羥基苯甲酸乙酯鈉、對羥基苯甲酸丙酯鈉是業內常用防腐劑,卡波姆 940 則可以理解為增稠劑。

根據敷爾佳官方天貓店的描述,自己的產品可以 “ 治療痤瘡 ”,藥監局的備案也有 “ 用於輕中度痤瘡 ” 這樣的説法。從小紅書等 App 上看,很多用户也是奔着這個功能去的。

但,經過知危編輯部對資料的查閲,發現產品中的有效成分 “ 透明質酸鈉 ”,主要功效是**“ 保水 ”、“ 促進表皮細胞的增殖和分化 ”。**

而痤瘡,是一種 “ 炎症 ”。

透明質酸鈉並不具有 “ 消除炎症 ” 的功效,何來 “ 治療痤瘡 ” 呢?

通過進一步的資料查閲,知危編輯部發現有兩種相對站得住腳的説法。

第一種,用於聯合治療。根據文獻《 醫用透明質酸鈉修復貼敷料治療輕中度痤瘡的臨牀療效觀察 》可知,果酸換膚法( 也就是女孩護膚常説的 “ 刷酸 ” )+醫用透明質酸鈉修復貼敷料治療痤瘡,比不使用透明質酸鈉修復貼敷料效果要好。

也就是説,透明質酸鈉是起治療中的輔助作用,並不能單獨扛起大旗。

第二種,單獨使用。透明質酸鈉分大分子和小分子,小分子可被皮膚吸收,吸收後可以促進表皮的增殖和分化,起到加快修復的作用,而大分子透明質酸鈉,則是起到“ 物理屏障 ” 的作用。

也就是説,單獨使用透明質酸鈉的情況下,主要是對患處起到 “ 阻斷和保護 ” 的作用,為患處的自愈提供環境。

總的來講,我們可以認為,敷爾佳的產品,對治療痤瘡能起到一定作用,但從原理上來看,起到的作用似乎是有限的。

這有限的作用到底有多大,很難評判,可能會比較玄學。

如果越來越多的人搞清楚這點,那麼失去光環的敷爾佳還能像現在一樣賣的紅火嗎?

在這樣的背景下,敷爾佳本次 IPO 將把大部分募集到的資金用於 “ 生產線擴建 ” 和 “ 品牌營銷推廣 ”,共計 15.4 億,用於研發及質檢建設項目僅有 0.57 億元。

研發還是一如既往地低,知危編輯部認為,很難相信敷爾佳的產品在未來有足夠的產品力。

而好的一點是,敷爾佳的成本,可能會進一步降低。

2021 年 2 月,敷爾佳花 5.66 億和 5% 的公司股權,向哈三聯買下哈爾濱北星藥業有限公司。北星藥業曾為哈三聯的全資子公司,承擔了大部分 “ 醫用透明質酸鈉修復貼 ” 的生產製作,擁有一系列醫療器械生產許可證。

現在,牌照到手,進一步擴產,成本勢必會進一步降低。

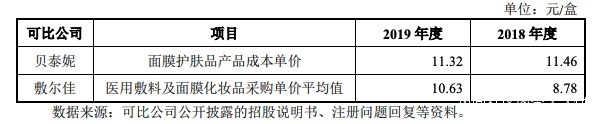

根據敷爾佳聆訊的時候回答證監會的文件可以看出,醫用敷料( 也就是人們口中的械字號面膜 )類產品的單盒採購價在 10 元左右,每盒 5 篇,也就是面膜單片 2 元左右。

而根據知危編輯部在線上渠道的觀察,敷爾佳的平均售價是 100 元每盒左右,也就是單片售價在 20 元左右。

本來毛利就已經夠誇張了,生產線建好自生產之後,敷爾佳的毛利將進一步增長,達到 “ 恐怖 ” 的程度。

現在,敷爾佳的收入主要還是線下佔比最高,一旦他們拿了錢做進一步的營銷,提高線上的銷售比例,他們的業績還有可能繼續增長。

所以從思路上來看,拿募資大頭去建廠和搞營銷,是個正確的思路,沒什麼大毛病。

不過,線上營銷,是有邊際效應的,前些年是產品定位差異化概念和流量的紅利時期,這個紅利在未來有多大能量,是一個謎。

回望過去,圍繞 “ 變美 ” 這個詞的相關公司有很多,諸如御泥坊、逸仙電商( 完美日記母公司 )等,它們曾經都有過屬於自己的高光時刻,但產品概念紅利和流量紅利褪去之後,這些公司也顯得沒那麼誘人了,業績也開始變臉,失去了增長的勢頭。

總的來講,敷爾佳是一個怪獸,某方面看起來很猛,某些方面又怪怪的。

看着它那極低的研發投入,讓人心裏挺沒底的。