倉儲超市,拉不動線下零售這輛大車_風聞

读懂财经研究所-注册制时代,价值新坐标。2022-09-22 13:12

在很多時候,美國更像是中國的一面“鏡子”。投資人總是寄希望於從美國發展脈絡裏看出一些機會,從十年前的互聯網到如今的生物製藥,他們樂此不疲。

但凡事總有例外。2021年中國社會消費品零售總額為44.1萬億元,而同年美國的社會消費品零售總額在50萬億元左右。在社會零售消費總額相差不大的情況下,中美兩國線下零售的格局卻大相徑庭。

在美股市場上,已經誕生沃爾瑪、好市多兩家市值千億美元的線下零售巨頭。而在中國,A股超市龍頭永輝超市(SH601933)市值只有300億出頭。

曾經,所有線下超市都有一箇中國沃爾瑪的“夢”。但種種跡象顯示,中國沒有沃爾瑪已經是一個不可逆的事實。於是,中國的線下零售玩家們開始把目光轉向另一個方向——倉儲超市。

2021年至今,包括家樂福、永輝、北京華聯、北國倉儲超市、Fudi、家家悦等在內的多家傳統商超均在國內第一次嘗試倉儲會員超市業態。

與此同時,國外倉儲超市巨頭們也在加速佈局中國。就拿山姆來説,其近兩年的計劃和在建的開店數量幾乎相當於過去20多年在中國開店數量的總和。

那麼,國內外商超巨頭為何紛紛下注倉儲超市?逆勢增長的倉儲超市,能夠拉動線下零售的復甦嗎?

/ 01 /傳統商超向下,倉儲超市向上

近些年來,傳統商超的頹勢已經很明顯地暴露出來,但與之形成鮮明對比的是,倉儲會員超市卻保持着不錯的發展勢頭。

在疫情發生後,傳統商超的生意並不好過,即使是最頭部的上市公司,也遇到了發展瓶頸。比如今年上半年,A股超市板塊中,共有9家超市企業,其中5家超市出現了營收負增長。而在2021年,傳統商超表現更差,只有1家企業保持營收正增長,另外8家均出現營收負增長的情況。

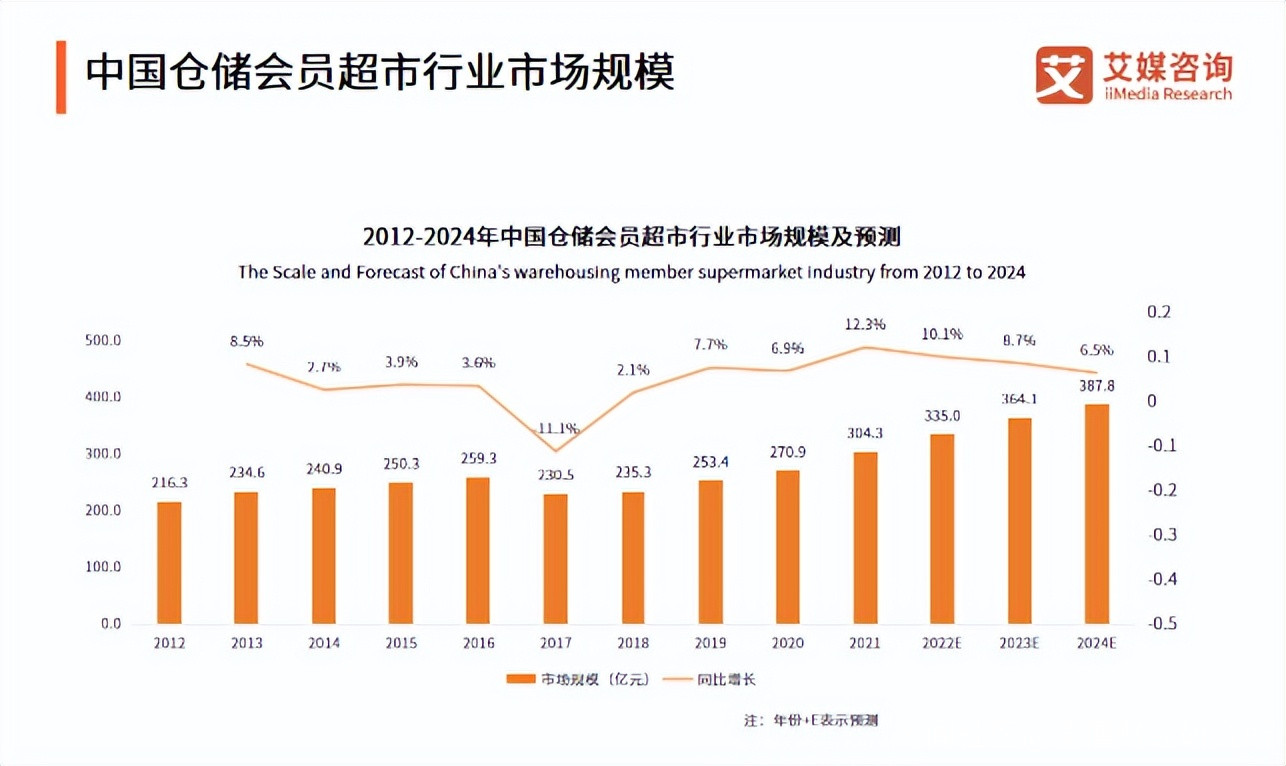

傳統商超業績表現不佳,倉儲會員超市這一業態卻保持了很好的發展趨勢,其市場規模正迎來加速增長。根據艾媒諮詢數據,2012-2019年倉儲會員超市市場規模增速維持在個位數,甚至個別年份出現了負增長。但2021年,倉儲超市市場規模增長加快,其同比增速達到12.3%,艾瑞諮詢預計,2022年行業仍將實現兩位數增長。

倉儲超市市場規模的加速增長。很大程度上是越來越多玩家湧入的結果。近年來,山姆會員店、Costco等原有業倉儲會員超市業態的開店數量明顯提升。以山姆會員店為例,山姆1996年進入中國,到2020年山姆共有29家門店。而根據36氪報道,近兩年山姆在建和籌劃建設的店鋪數量達到了23家。換句話説,山姆近兩年計劃的新開店數量幾乎相當於過去20多年的開店總量。

倉儲超市市場規模的加速增長。很大程度上是越來越多玩家湧入的結果。近年來,山姆會員店、Costco等原有業倉儲會員超市業態的開店數量明顯提升。以山姆會員店為例,山姆1996年進入中國,到2020年山姆共有29家門店。而根據36氪報道,近兩年山姆在建和籌劃建設的店鋪數量達到了23家。換句話説,山姆近兩年計劃的新開店數量幾乎相當於過去20多年的開店總量。

不僅原有業態的倉儲會員超市加速擴張。傳統商超也紛紛向倉儲會員超市轉型。自2021年以來,包括家樂福、永輝、北京華聯、北國倉儲超市、Fudi、家家悦等在內的傳統商超均在國內第一次嘗試倉儲會員超市業態。並且其業態保持着高速擴張,其中永輝超市2021年新開倉儲超市超40家(大多為舊店改造)。

那麼,為什麼在線下零售不景氣的時候,倉儲超市卻迎來了逆勢增長呢?

/ 02 /倉儲超市,增長與效率的最優解

倉儲超市逆勢增長的邏輯在於,當前環境下,倉儲超市是能夠幫助企業實現穩定增長與降本增效的最佳業態。

與國內其他線下零售業態相比,倉儲超市是增長穩定性較強的業態。倉儲超市通過會員制模式篩選用户,其核心用户大多為中產階級。

而當經濟下行時,中產受影響較小,服務中產用户的業態在業績表現更穩健。比如,今年上半年美國經濟下行,對沃爾瑪超市業態影響較大,但對沃爾瑪旗下的山姆會員店影響不大。上半年,沃爾瑪超市業態營收同比增速只有3.4%,但山姆會員店營收增速仍能達到17.5%。

如果聚焦到國內,山姆同樣展現了較強的抗風險能力,有行業人士表示,山姆在中國地區貢獻了沃爾瑪一半以上的利潤。

在經濟下行時,倉儲超市作為受影響較小的業態,自然更容易受到多方青睞。而我國倉儲超市發展相對早期,比如Costco首店2019年才在國內開業,由此倉儲超市存在一定的發展空間。並且隨着年輕一代對預付費觀念的接受,倉儲超市的潛在用户規模有所增加,同樣利於這一業態的擴張。

當然,國內企業佈局倉儲超市,並非全部類似山姆的單軌會員制,(僅會員入場購物進),更多的企業實行雙軌會員制(會員享受更多權益,非會員也可進場)。

之所以這樣做是因為,即使倉儲超市不通過會員制搶奪中產用户,倉儲超市本身也可以降低成本提高效率。以淨資產收益率為例,該指標能夠衡量公司運用自有資本的變現效率,指標越高,投入資產帶來的收益越高。今年上半年,沃爾瑪的淨資產收益率為17%,而Costco淨資產收益率為28%。

Costco投入資產帶來的收益更高,原因是公司加快了資產週轉,加速了把資產變成錢的速度,數據顯示,上半年,Costco的存貨週轉天數比沃爾瑪要快17天。

原因在於,倉儲超市將商品數精簡到數千個SKU(Costco3700個、山姆4000個),是傳統商超的十分之一,少而精的SKU既優化了無論流程,又使用户能夠規模性集中購買,再加上會員較為確定的購買需求,一同確保倉儲超市擁有遠強於同行的週轉速度。

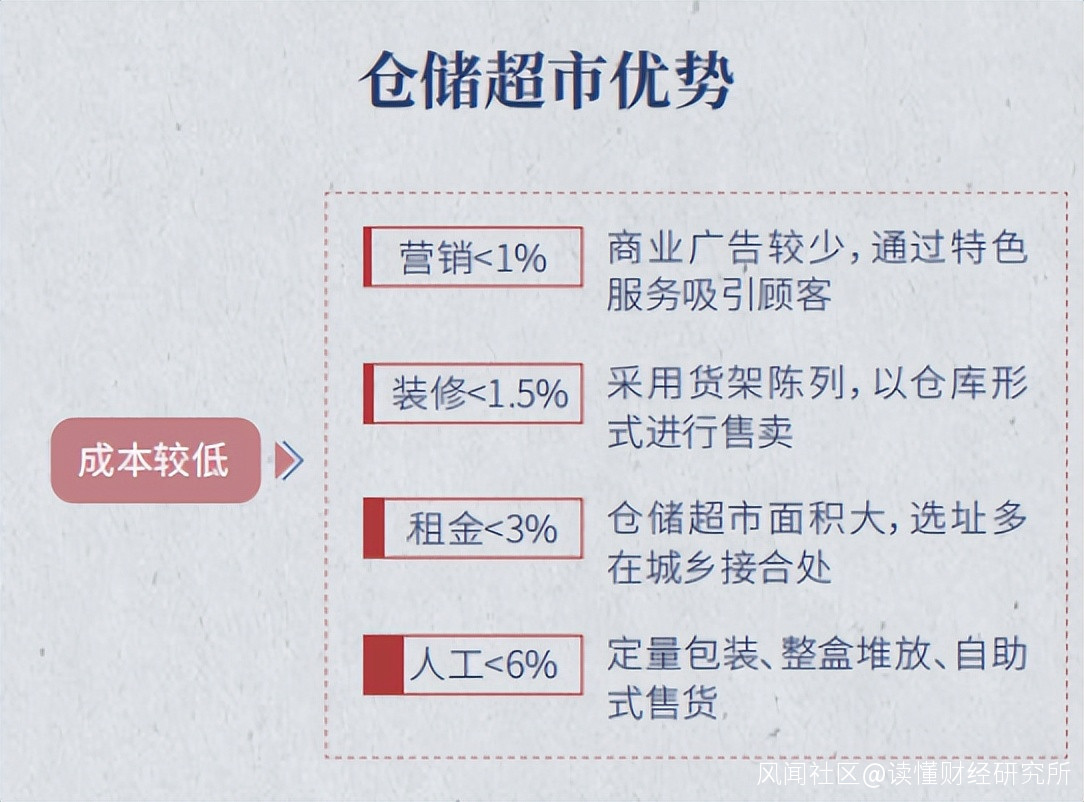

再者,倉儲超市擁有更優的成本結構,按照吳曉波頻道的數據,倉儲超市在營銷、裝修、租金、人工等業務環節較傳統超市具有10個百分點的成本優勢。

以租金優勢為例,傳統商超更像流量變現,需要客流量較大的區域引流,單位面積租金更貴,企業租金成本佔比更高。而倉儲超市更側重用户復購,對地域的引流需求較小,其選址大多在遠離市中心的位置,單位面積租金便宜,租金成本佔比更低。

以租金優勢為例,傳統商超更像流量變現,需要客流量較大的區域引流,單位面積租金更貴,企業租金成本佔比更高。而倉儲超市更側重用户復購,對地域的引流需求較小,其選址大多在遠離市中心的位置,單位面積租金便宜,租金成本佔比更低。

那麼,既然倉儲超市有着諸多好處,它能夠拉動線下零售重回高增長嗎?

/ 03 /拉不動線下零售這輛大車

倉儲超市作為近年加速發展的業態,固然還有很大的增長空間,但指望倉儲超市重新拉動我國線下零售恐怕並不現實。

倉儲超市的運營模式決定了其市場規模天花板有限。一方面,倉儲超市兼具倉儲與購買中心屬性,且瞄準的是家庭集中購物需求,需要大量的停車位置,因此其覆蓋面積往往能達到傳統商超的10倍,對選址要求較高。

另一方面,倉儲超市的會員制屬性瞄準的中高收入羣體,對一定區域內中產用户的數量有較高要求,數據顯示,20-30萬的會員規模才能支撐起一家Costco。

而同時滿足選址、中產用户規模的地區並不多。據全天候科技引述一位分析人士的測算,結合中產數量、家庭型消費以及全國能支撐開設會員店的城市進行測算,中國市場可容納的大型倉儲會員店總量可能在60至80個。

實際上,即使參考海外,倉儲超市也只是零售業態的補充,並未成長為主流業態。根據國泰君安數據,在美國超市競爭格局中,Costco市佔率為17%與沃爾瑪超70%的市佔率差距明顯。

而我國國情,則進一步降低了倉儲超市的發展上限。首當其衝的是,家庭結構的變化不利於倉儲超市的發展。根據全國人口普查數據,2022年我國家庭用户人口為2.62人,較2010年的3.1人減少0.4人。而倉儲超市主要的購物需求來自家庭人口較多的羣體,美國三口以上之家在倉儲超市用户佔比中超57%。從這個角度看,我國家庭小型化的趨勢,不利於用户囤貨需求的養成。

更重要的是,我國的居住環境同樣不利於倉儲超市的擴張。居住環境影響用户的購買行為。美國地廣人稀,除了特大都市外,普遍以別墅式、低密度居住。所以,消費者普遍開車購物,購物半徑更大。這樣的購物習慣,給倉儲超市提供了較好的發展土壤。

而我國用户居住密度高,用户消費半徑小,用户更喜歡在街邊購物,類似購物行為也限制了用户去倉儲會員超市購物的需求。

從上述角度看,倉儲會員超市作為商超的一種細分業態,未來在我國仍有一定的發展空間。但其較低的天花板,也使其難以拉動線下零售這輛大車。