矩陣股份IPO的捷徑與“真功夫”_風聞

万点研究-2022-09-22 10:58

目前,我國設計行業剛剛步入產業化階段,處於導入期,受政策環境的影響較大。近年來,國家層面出台了一系列促進設計行業發展的政策,對於設計行業的產品質量提出了更高的要求。同時,快速發展的經濟為裝飾設計行業的發展提供了堅實的基礎。

距離2021年6月15日上市申請獲得受理後,歷時一年多,2022年7月1日,矩陣縱橫設計股份有限公司(以下簡稱“矩陣股份”)衝擊創業板之路已到了提交註冊階段,距離資本市場大門又邁進了一步。

根據權威雜誌《2021年全球百強設計巨頭榜單》,矩陣股份是2010年成立的提供高端設計服務的設計品牌。總部位於深圳,在北京、上海、成都設有設計中心。經過近10年的發展,矩陣股份已經成長為具有行業影響力和當代代表性的中國設計品牌。但研讀公司招股書,我們發現,矩陣股份作為提供高端設計服務的設計品牌,將自己“設計”的如此完美。就是在完美外表下,矩陣股份內部存在的眾多矛盾、問題又能否經的起推敲呢?

多家關聯公司信息相似,是巧合,還是另有隱情?

**1.“**矩陣鳴翠”與“矩陣鳴萃”

據招股書顯示,矩陣股份子公司深圳市矩陣鳴翠設計有限公司(以下簡稱“矩陣鳴翠”),成立時間2018年8月23日,法定代表人王冠,辦公地址,深圳市福田區福保街道福保社區福田保税區市花路3號花樣年福年廣場B棟420。

天眼查顯示,同樣的地址還有一家公司,深圳市矩陣鳴萃設計有限公司(以下簡稱“矩陣鳴萃”),法定代表人周曉雲,成立於2012年,在2019年5月9日被註銷。矩陣鳴萃與矩陣股份子公司矩陣鳴翠在名稱上僅有一字之差,不但地址相同,聯繫電話也都是0755-82876950。其法定代表人周曉雲現在任天璣玉衡投資合夥人,並擔任矩陣股份高管。

綜合以上信息,不得不令人產生疑問,為何在報告期內會出現先後成立、註銷兩家不僅名稱相似,地址、聯繫方式等多種信息極度吻合的情況,這家成立於2012年的矩陣鳴萃與成立於2018年8月23日的矩陣鳴翠有着怎樣的聯繫,是否就是矩陣鳴翠的前身呢?同時,周曉雲作為矩陣股份的高管,作為公司的關聯方,是否與公司之間存在未披露的關聯交易信息?

**2.“**悦渡空間”與“羽梵悦渡”

矩陣股份供應商深圳市悦渡空間室內裝飾設計有限公司(以下簡稱:悦渡空間)的法定代表人為孟麗,而這與由矩陣股份關聯方矩陣股權投資基金管理(深圳)有限公司(以下簡稱“矩陣股權”)設立的深圳市羽梵悦渡室內裝飾設計有限公司(以下簡稱:羽梵悦渡)法定代表人相同。

同時,兩個公司都含有悦渡字眼,並且,悦渡空間的曾經辦公地址深圳市福田區福保街道保税區市花路南花樣年福年廣場B棟2單元440,後變為442,而這個地址也是深圳市釋象萬合文化傳播有限公司(以下簡稱“釋象萬合”,關聯方)的辦公地址,都是在2018年9月份搬到442的。而另一家子公司矩陣鳴翠也在深圳市福田區福保街道保税區市花路南花樣年福年廣場B棟2單元440辦公。

此外,2019年9月19日,悦渡空間對其辦公地址進行了再度修改,由福年廣場B棟442搬至福年廣場B棟506。為什麼在短時間內進行了兩次辦公地址的搬遷,這合理嗎?是否是做“賊”心虛了呢?

對於上述關聯信息,矩陣股份聲稱與悦渡空間沒有關係,那為何不同的公司的辦公地址一樣?這如何解釋?悦渡空間為何沒有列入關聯方?而矩陣股份在2019年-2021年對悦渡空間採購額932.65萬元、1,551.76萬元、1,711.92萬元,連年增加,這是否是因為隱含的關聯關係呢?有沒有利益輸送?

**3.**深圳市矩陣縱橫設計有限公司與深圳矩陣縱橫設計有限公司

深圳市矩陣縱橫設計有限公司成立於2013年7月1日,法定代表人於鵬傑,註銷於2019年5月9日,深圳市福田區福保街道保税區市花路南花樣年福年廣場B棟2單元439,441是歷史關聯方。

矩陣股份子公司矩陣鳴翠也是同一天註銷,辦公地址在區福保街道福保社區福田保税區市花路3號花樣年福年廣場B棟420,與深圳市矩陣縱橫設計有限公司屬於同一棟樓。此外,還有一家叫作深圳矩陣縱橫設計有限公司,其法定代表人為王冠。這與法人代表為於鵬傑的深圳市矩陣縱橫設計有限公司高度相似。

於鵬傑作為公司的關聯方,其作為法人代表的公司為什麼與法人代表為王冠的公司為同一個名字?並且矩陣股份的公司、子公司以及關聯方公司名字中帶有相同字眼的較多,而且註銷時間在同期。面對多項信息高度吻合的情況,是否可以解釋為矩陣股份公司管理混亂?同一時期存在這麼多相同字眼的公司是否存在虛設公司的行為?

矩陣股份對以上相似信息沒有做過多的解釋,但這或許會成為其今後進一步向前發展的束縛。而行業發展趨勢作為一個公司確立競爭目標和競爭、改善資源配置、尋求突破的重要信息,對一個公司的發展起着決定性的作用。

近幾年,隨着下游房地產行業更加註重高質量發展、房地產迴歸居住屬性,其對空間設計與軟裝陳設服務供應商的要求也越來越高。將來,能夠提供多維度空間設計與軟裝陳設服務,且作品質量穩定、優秀的空間設計與軟裝陳設服務供應商才能佔據更有利的發展優勢。

矩陣股份作為提供高端設計服務的設計品牌,是否能夠順應行業重高質量發展的要求,選擇優質的供應商,對於其提高競爭力、拓展市場尤為關鍵。但從招股書中瞭解到,矩陣股份並沒有做到這一點。

主要供應商存在多項處罰問題,選擇供應商標準較低

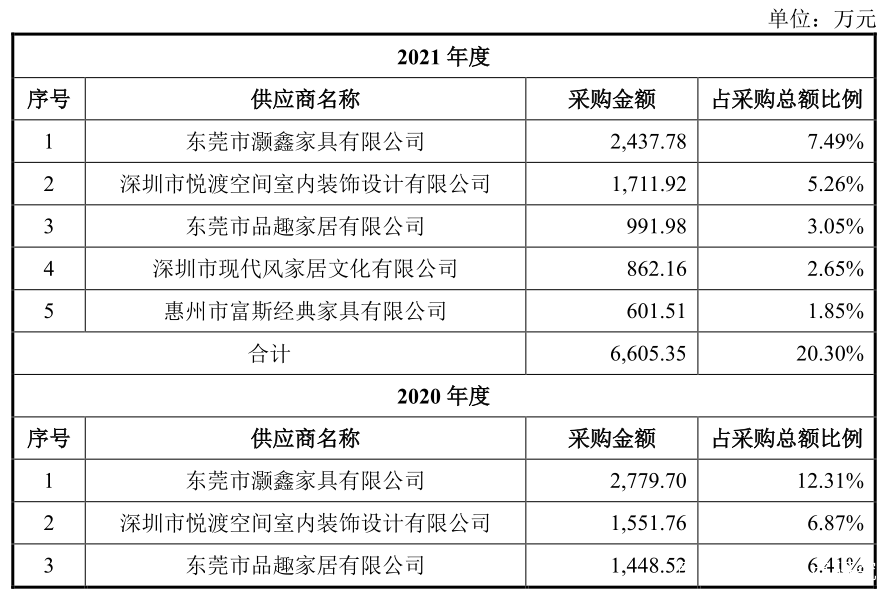

東莞市灝鑫傢俱有限公司是報告期內第一大供應商,但是這家公司存在着4起行政處罰,8起環保處罰,(東塘廈)應急罰〔2021〕105號顯示因危險化學品(油漆、稀釋劑等)倉庫採用鐵皮建造,電氣設備防爆不完善被東莞市應急管理局罰款70000元,東環罰字【2020】3695號顯示處罰金額5萬元。兩次被列為被執行人。

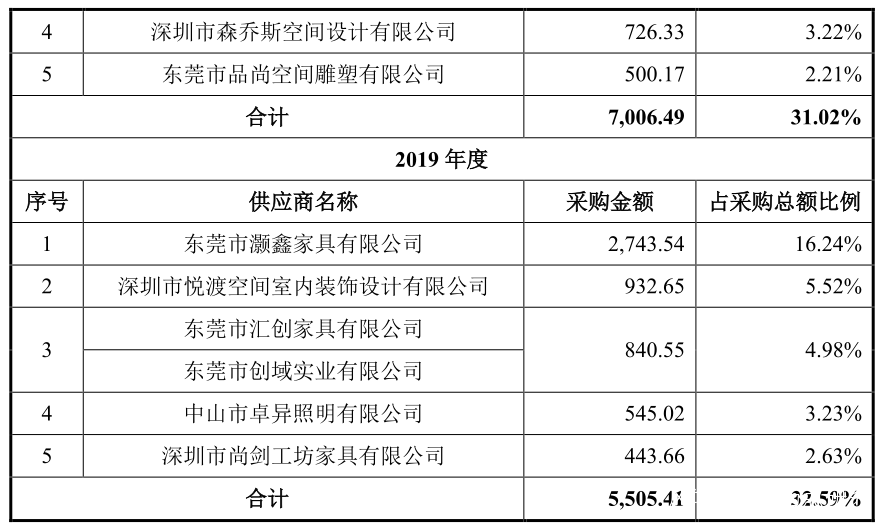

東莞市匯創傢俱有限公司是2019年第二大供應商,該公司(東厚)應急罰【2022】24號文件顯示,因為焊工夏繼祥、李勳栽、周勇明未取得特種作業操作證,上崗作業,被罰款30000元。

深圳市尚劍工坊傢俱有限公司是2019年第五大供應商,但是在工商資料上顯示已經被吊銷,吊銷時間是2022年5月,存在5次經營異常。

東莞市品尚空間雕塑有限公司2020年第5大供應商,參保人數為零,員工人數不詳。

惠州市富斯經典傢俱有限公司2021年第五大供應商,(2020)粵1303執424號文件顯示因為法院判決被凍結銀行存款8萬元。深圳市尚劍工坊傢俱有限公司、東莞市品趣家居有限公司、東莞市品尚空間雕塑有限公司、惠州市富斯經典傢俱有限公司。

所以,矩陣股份在供應商方面,不是被處罰就是參保人數為零的公司,公司選擇供應商的標準比較低。這與註冊稿上説的公司制定了嚴格的供應商管理制度,在供應商遴選時綜合考慮其產品質量、履約能力、服務品質、業務能力、合作歷史、採購價格等因素後決定是否將其納入供應商庫存在出入。不得不令人懷疑其供應商管理制度的真實性,是否只是一紙文件?

除此之外,矩陣股份還在披露的數據指標上動手,多項數據存在異常的情況,其披露數據的真是性有待商榷。

多項數據異常,其真實性存疑

1、多項披露數據異常,存在數據造假?

招股書顯示,報告期內,矩陣股份經營活動產生的現金流量淨額分別為14,813.47萬元、16,688.44萬元及13,113.13萬元,佔同期扣除非經常性損益後的淨利潤的比例分別為125.15%、111.53%及60.49%。其中2021年下降幅度較大,而2021年營業收入88,635.15萬元,比2020年61,219.65萬元增加將近2.7億元,報告期內公司分別在2019年、2020年進行了分紅,分別經股東(大)會決議,公司向股東分配現金股利分別為3,712.96萬元及9,654.00萬元。

在2020年收入比2021年低的情況下,公司進行分紅9,654.00萬元,但是該年度的淨現比高於沒有大規模分紅的2021年,這是否正常?

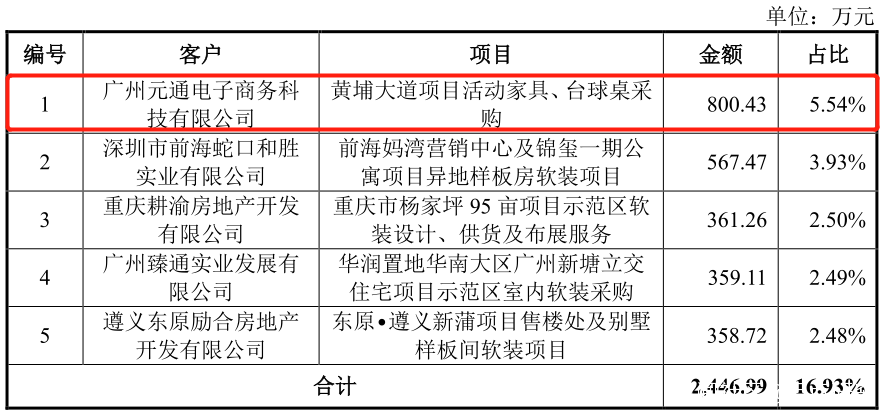

此外,註冊稿1-1-267頁顯示,2021年未驗收軟裝陳設品(合同履約成本)前五大項目具體如下:

黃埔大道項目活動傢俱、枱球桌採購金額800.43萬元,1-1-320頁顯示這個項目正在履行合同金額722.89萬元,出現了不一致。

而且,在首輪審核問詢回覆“預收款項及合同負債對應的具體項目”中,公司披露,“黃埔大道項目活動傢俱、枱球桌採購合同”是2021年末預收款項第一名單位,合同訂單金額卻達到了1365.62萬元,報告期末預收金額也達到了1265.98萬元。所以,這個項目數據造假?

**2.**財務不規範問題,財務數據不一致

註冊稿顯示矩陣股份在2018年1-6月,公司出於業務開展的便利性等考慮,存在通過實際控制人王冠、時任出納郭爽的個人卡收取與支付與公司業務相關的款項的情況。其中,收取與公司業務相關的款項50.42萬元,佔當期營業收入的比例0.17%,支付與公司業務相關的款項525.44萬元,佔當期成本及三項費用的比例(不含股份支付費用)為2.94%。

公司招股書(上會稿)顯示,2019年-2021年(報告期),矩陣股份業績穩步增長,各期營收分別為4.57億元、6.12億元、8.86億元,歸母淨利潤分別為1.23億元、1.60億元、2.20億元,扣非歸母淨利潤分別為1.18億元、1.50億元、2.17億元;公司招股書(申報稿)顯示,2019、矩陣股份歸母淨利潤為1.53億元2020年歸母淨利潤為1.93億元,對應扣非歸母淨利潤分別為1.49億元、1.82億元;公司招股書(註冊稿)顯示2021年歸母淨利潤2.1985億元,扣非淨利潤2.1677億元,2020年歸母淨利潤1.6億元、扣費淨利潤1.496億元、2019年歸母淨利潤1.231億元、扣非淨利潤1.184億元。

三版招股書出現了三樣數據,如何解釋,例如2019年數據,申報稿歸母淨利潤分別為1.23億元,上會稿為歸母淨利潤為1.53億元,註冊稿為回到1.231億元,相差巨大,如何解釋?為何註冊稿又採用了申報稿數據,而沒有使用上會稿數據?公司財務管理混亂?財務審計機構未盡到到職責?

綜上所述,以上種種痕跡表明矩陣縱橫披露數據的真實性、有效性以及選擇供應商的合理性等多個方面存在疑點及不確定。

隨着不同行業尋求上市的公司逐漸增多,監管層對IPO項目監管趨嚴,增加了問訊輪數和現場檢查環節,不僅對公司自身要求也越來越高,同時對中介機構提出了更高的要求。對此,後續如何獲得持續盈利能力對於矩陣股份來説,是個挑戰。