人民幣在中國外貿結算中佔比基本達半是金融核戰級的大事件_風聞

晨枫-军事撰稿人-古今多少事,都付笑谈中2022-09-27 07:11

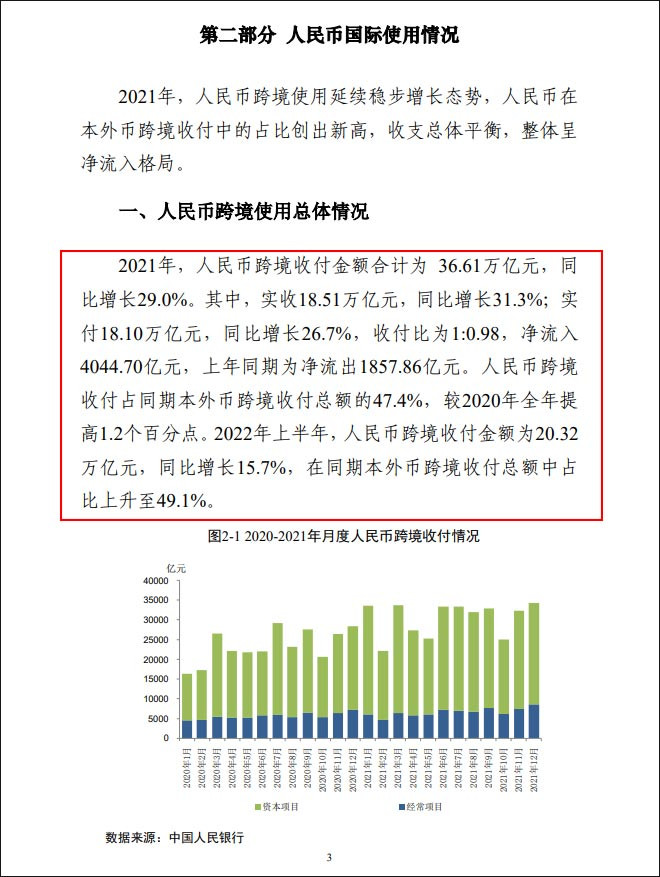

央行的原話是“本外幣跨境收付總額中佔比上升至49.1%”,也就是説,基本達半了。如果沒有理解錯,本外幣跨境收付是指中國外貿的跨境結算。印象中,一直是美元結算為主,歐元為輔,人民幣只有很小的比例。現在看來,人民幣已經悄悄地達半了。這是堪比核爆的大消息。

長期以來,中國外貿確實一直以美元結算為主。進口用美元支付合情合理,但出口也只收美元(還有歐元等硬通貨)。這在外匯緊缺的年代是合理的,但中國外匯早就不缺了。中國是世界出口超級大國,用美元結算的問題是,賺回來大量美元,只能回過頭去買大量美元債券。這就是“中國用實物出口換回來一堆廢紙”的説法的來由。

美元債券不是廢紙,這是美國赤字財政的基礎。中國積攢了大量美元債券,外貿主要用美元結算,還平白送給美國金融核武器。俄羅斯在烏克蘭戰爭爆發後,受到最嚴厲的金融制裁,凸顯了金融安全也是國家安全的問題。

一段時間以來,中國主動降低過量的外匯儲備,這主要是減少購買美元債券,到期債券兑現而不直接返購,在向一帶一路的投資中把外匯儲備變為實物投資。

美聯儲正在迅速升息,連續三次0.75%,但估計還沒有到頭。現在3-3.25%。一般預測是預計2023年達到4.5%級,2024年回落到4%級。但這要看通脹有多頑固了。如果通脹不能控制到4-5%以下,美聯儲利率很可能會突破4.5%。

從70年代開始,就有這樣的説法:美元是美國的貨幣,是世界的問題。原話是尼克松時代美國財政部長對西德同行説的,現在流傳的版本和原話略有不同,但大意沒變。美元已經升值14%,正在成為全世界的問題,不僅提高各國用美元支付進口的成本,也使得全球的美元資產向迴流美國,加速本幣貶值。

這使得主要貨幣對美元迅速貶值,歐元、英鎊、日元、加元、澳元無不如此。人民幣也在貶值,但相對較緩,可能部份原因就在於中國外貿中人民幣結算比例基本達半。

美元之所以成為世界貨幣,是因為美元不僅是美國與其他國家貿易的結算貨幣,也是世界各國之間結算的主要貨幣。這使得美國的發行量大大超過美國經濟總量,也是美國可以“印白條”的基本原因。

中美同是世界貿易超級大國,但美國是進口超級大國,中國是出口超級大國。美國從全世界買買買,這一部分用美元結算與否與中國無關。中國向全世界賣賣賣,這一部分用人民幣結算就置換了美元了。對於中國的貿易伙伴國來説,人民幣結算也降低對美元升貶的敏感性,穩定與中國的雙邊外貿。

有意思的是,降低對美元升貶的敏感性的優點對第三國之間的貿易同樣存在。美元繼續強勢升值,人民幣趁機成為更多國家的貿易結算貨幣,這不是夢。

在現在,人民幣結算最大的問題是:世界上並沒有那麼多人民幣在境外流通,大量貿易伙伴手裏並沒有人民幣,但有大量美元、歐元。所以人民幣國際化必須是漸進的。經濟的事情用經濟的途徑,不能像俄羅斯下令油氣用盧布結算那樣霸王硬上弓。貿易伙伴的人民幣結算量逐漸擴大,剩餘的用美元和歐元過渡,沒問題。現在中國也有一半外貿是用美元、歐元等結算,估計主要是對美歐的貿易。

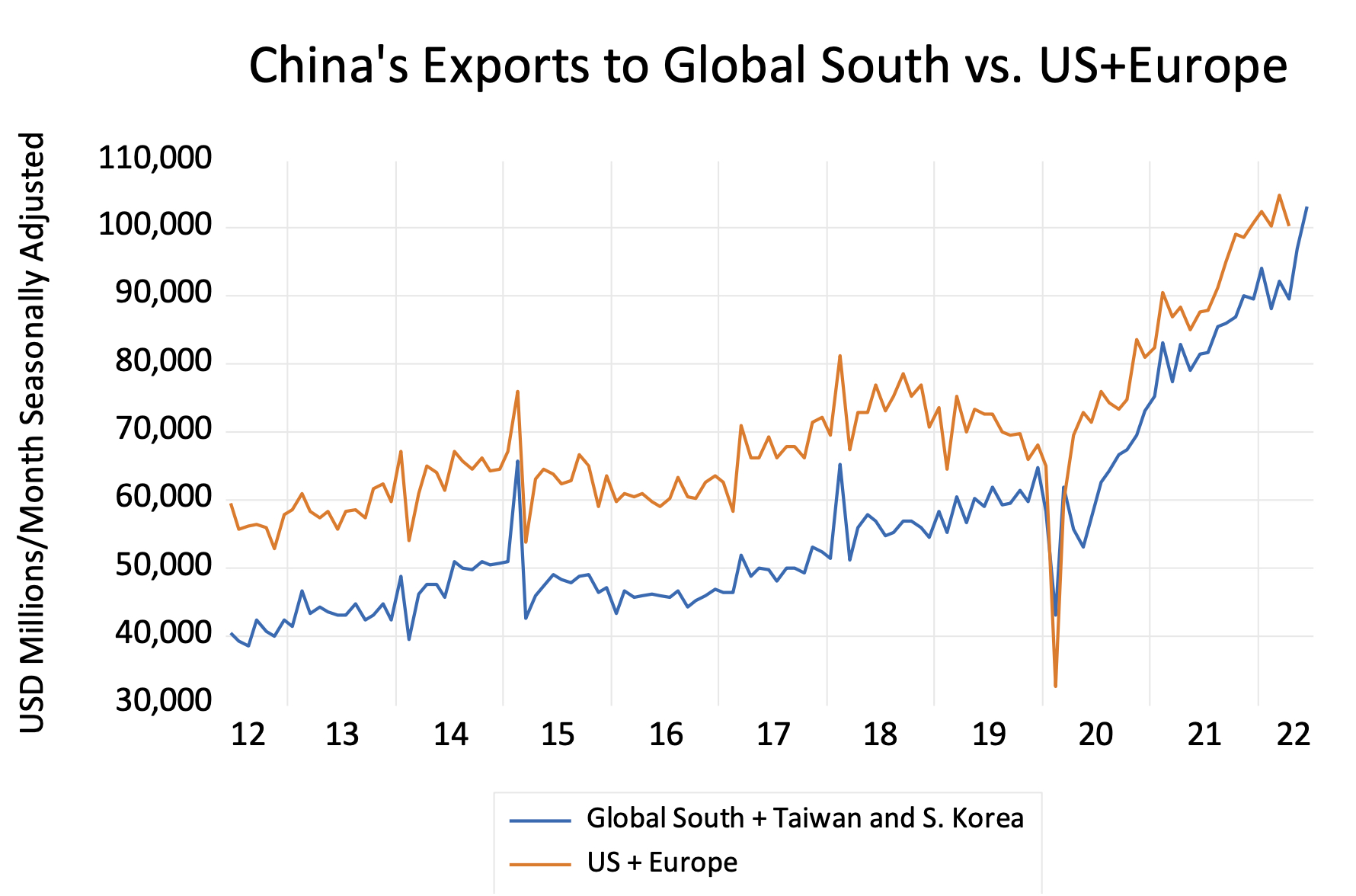

在貿易總量上,中國對美歐與中國對亞非拉加日韓已經非常接近了,後者很可能在近期超過前者,如果不是已經超過的話。後者正是中國外貿用人民幣結算的主要對象。但依然可能有很多貿易還是用美元、歐元結算的,尤其是中國從亞非拉和日韓的進口。反正中國不缺美元、日元。

大量使用人民幣結算也使得中國不必保持過高的外匯儲備,但中國依然有30000億美元級的鉅額外儲。在當前的“人民幣貶值潮”中,中國再三宣稱“人民幣不具備長期貶值的基礎”,這不是説説而已的,中國有足夠的彈藥維持人民幣的穩定。但穩定不是不變。在美元強勢升值的時候,人民幣硬性跟進毫無必要,爆貶更不符合中國利益,現在這樣的緩貶則是樂見其成,還相對其他主要貨幣緩升了。

人民幣這樣的穩健也反映了中國經濟的基本面。美歐經濟即將進入衰退,拖累全世界,這基本上是定論了,現在不知道的只是靴子什麼時候落下、有多重。中國經濟也在承受很大的壓力,但退潮時,不僅能看到誰在裸泳,還能看清礁石。礁石並沒有長高,只是潮水退了。

在美聯儲迅速加息的時候,央行還略為減息了,弄得美國任命的世界銀行行長馬爾帕斯抱怨中國不為世界經濟挑重擔,把壓力都留給美國。這是什麼話。本來就是美國做的孽,本來就應該美國兜底。2008年時,中國經濟還浮在美元經濟的海上,救美國就是救中國。現在中國經濟是長在海底的礁石,美元潮水願漲願退,中國經濟巍然不動。中國不是不可以救美國,但在美國瘋狂衝撞中國所有底線的現在,中國憑什麼救美國?

美聯儲升息,吸引世界短線熱錢迴流美國,但同時也給向美國的實體投資澆一桶冷水。從吸引有效投資的角度來説,這是吸短驅長的短視做法,但美聯儲現在頭等大事是壓通脹,這些都顧不上了。中國央行減息,導致人民幣緩貶,在短期內外國投資者減持中國債券,因為他們看重的就是短期利益,但吸引長期投資,加上中國製造業正在跨過下一個躍升的門檻,芯片、新能源正在推動新一輪漲勢和升級,所以FDI不降反升。

不能斷言但可以合理預期:這些流出的熱錢在美聯儲最終降息的時候還會流回來的,因為中國央行即使降息,基準利率還是在3.5-4%級。短線熱錢不是絕對跟着幣值和利率高低走,而是追漲殺跌,跟着漲落走。

短線熱錢流入了還會流出,長線投資來了就不走了。孰優孰劣,一目瞭然。

這一切加上人民幣結算的穩步擴大,是的中美競爭具有與美蘇冷戰時代完全不同的特徵。擴大人民幣結算是人民幣國際化的第一步。30年前中國提出人民幣國際化的時候,這只是遙遠得根本用不到考慮的遠大理想。現在還不是摘果子的時候,但已經看得見果子了。

有人説人民幣國際化是中國經濟堡壘化的做法,並比照俄羅斯在克里米亞事變之後的經濟堡壘化。即使中國有堡壘化的考慮,人民幣國際化也不是防禦性的堡壘化,而是進攻性的。這是在世界金融中打造雙中心。

中國經濟就總量而言,已經與美國並列,形成世界雙中心了。但從世界金融結算的主流平台SWIFT來看,人民幣結算還只佔4.5%左右,美元佔51.9%,是碾壓性的優勢。千里之行,始於足下,人民幣已經上路了。現在還在四渡赤水,還沒有爬雪山過草地,但長征的勝利和最後衝出山海關已經可以看到了。

中國外貿即使一半用人民幣結算,估計大頭依然是藉助SWIFT。SWIFT是美國的金融核彈,一直不敢動用,但現在中國正在把引信逐步拆掉。既然一半外貿是人民幣結算了,SWIFT搗鬼,轉用CIPS沒有太大障礙。中國過去面對美國的金融核彈只有用美債來確保互相摧毀,人民幣國際化則是戰略反導了,最終有拔掉美國金融核牙齒的威力。

“天高雲淡,望斷南飛雁。

不到長城非好漢,屈指行程二萬。

六盤山上高峯,紅旗漫卷西風。

今日長纓在手,何時縛住蒼龍?”

=============

更正:

有朋友指出,這不是外貿結算一半用人民幣的意思,而是人民幣資本流動和外貿結算加在一起。資本流動與外貿結算大概是2:1的樣子。即使如此,中國外貿也有20%左右用人民幣結算了。沒有一半那麼厲害,但也是很好的開端了。照樣值得鼓與呼。