400萬人逃離保險行業,還有人敢抄底保險股嗎?_風聞

知危-知危官方账号-2022-09-28 21:54

保險行業最近幾年的日子不太好過。

中國平安的股價在 2020 年創出 88 元( 前復權價 )的新高後就一路下滑,有個段子是這麼説的:“ 如果你不珍惜 80 元的平安,就只能珍惜 70 元的平安了 ”。

兩年過去,平安被一路被珍惜到了 40 元。

與此同時,賣保險的人也變少了。

據銀保監會發布的數據,今年上半年保險銷售有 570.7 萬人,與 2019 年巔峯時期的 973 萬人相比,減少了 402 萬人,少了 41% 。( 注:截至 2022 年 6 月 30 日,全國保險公司在保險中介監管信息系統執業登記的銷售人員 570.7 萬人 )

保險行業,到底怎麼了?

要想回答這個問題,得先搞明白保險行業的運作模式。

什麼是保險?

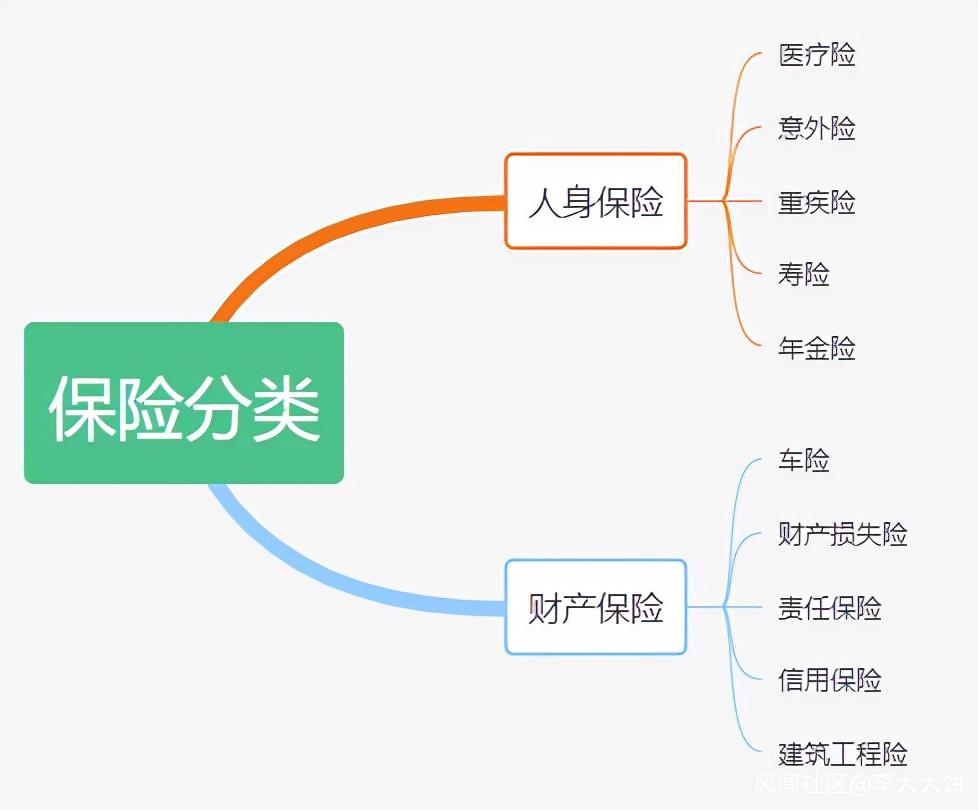

消費者花錢購買一份保險,保險公司拿到錢之後進行投資,滿足約定條件之後返還或理賠資金給消費者。具體可以分為兩大類:財產保險與人身保險。

財產保險比如車險,發生交通事故可賠;人身保險比如壽險,意外去世可賠;**保險公司有各種各樣品種繁多的險種,只有你想不到,沒有他們保不到,**英國歌手湯姆瓊斯甚至還給自己的胸毛買過幾百萬美元的保險。。。

那麼,賣這些保險,保險公司的利潤來自哪裏呢?

可以分成兩端看,保險端與投資端。

先説保險端,保險公司有個指標叫綜合成本率,用來衡量保險公司賠償支出與經營費用( 辦公場地租金、員工工資、銷售佣金等 )佔保險銷售收入的比例。

以定期壽險產品為例,假設 100 個人買保險,每人交 1 塊錢保險費,死亡時賠 10 元。死亡 10 人時,保險公司需要賠付 100 元,不賺錢;死亡 8 人時,保險公司需要賠付 80 元,賺 20 元。

在死亡 8 人的情況下,如果賣這 100 份保險,保險公司產生了 15 元的經營費用,那麼最後還剩下 5 元的利潤。

跟普通人的直覺不一樣的是,保險公司保費的綜合成本費率會控制在略高於100%,也就是説在保險端是不賠不賺或是微虧的。

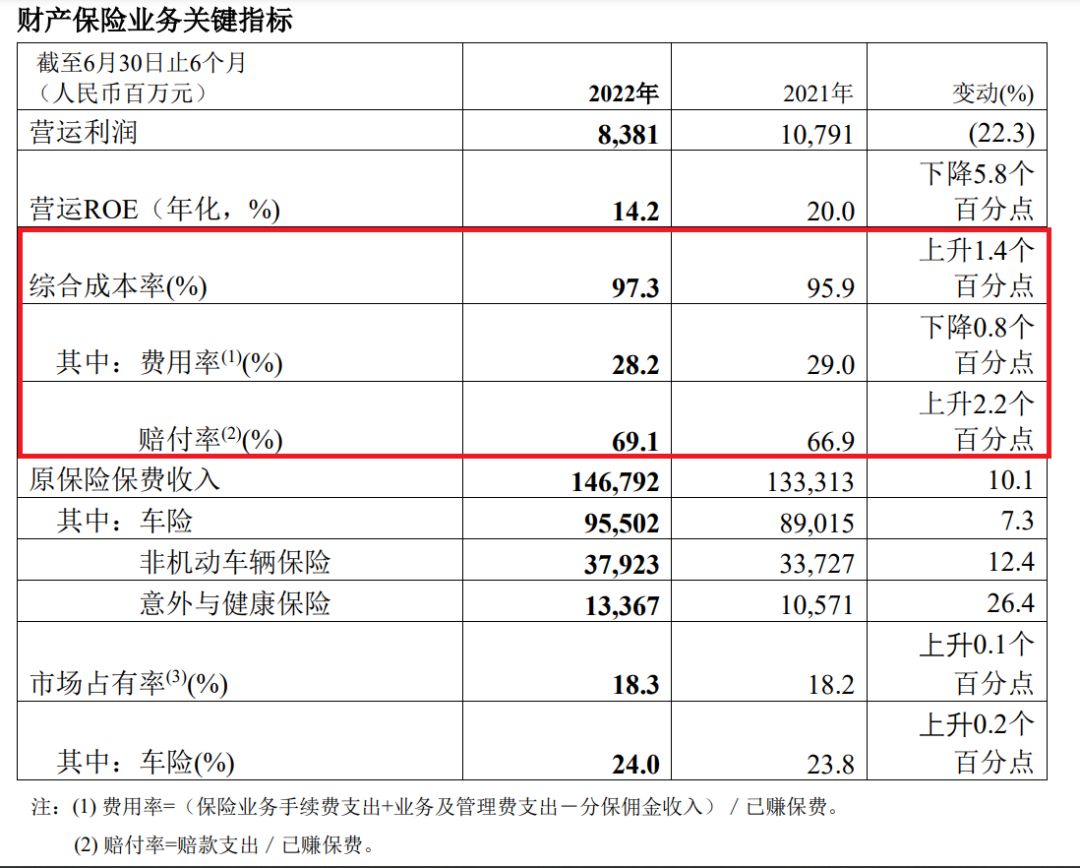

當然,也有低於 100% 的,比如中國平安的財產保險業務,今年上半年的綜合成本率是 97.3% 。這意味着在保險端,它每賣 100 元保險,可以賺 2.7 元。

**另一部分利潤,來自於投資端。**消費者購買保險時,錢就交給了保險公司,但要等到滿足條件才會進行賠付,這中間會有個時間差用於投資。

我們還以壽險為例,買了保險的人不可能剛買完保險之後接二連三的全都馬上身故,這是非常小概率的事件,所以保險費會在保險公司手中持有很長一段時間,在這段時間裏,保險公司可以拿這筆錢去做很多長期投資,從而獲得較高的收益,國內有些高速鐵路的路段,就是有保險公司參與投資的。

不樂觀的地方是,保險公司這幾年,在保險端和投資端都出了問題。

行業下行

衡量保險的滲透率有兩個指標,保險深度( 保費收入/國內生產總值 )和保險密度( 保費收入/總人口 )。

據長城證券統計,2019 年我國保險深度和保險密度分別為 4.3% 以及 430 美元/人,在全球的排名分別排為第 38 位和第 46 位,不僅遠低於發達國家保險市場的水平,也低於全球保險業的平均水平。

在過去,許多人往往從這點來説保險還有很大的市場成長空間。

但,全球有幾百個國家,中國作為一個發展中國家,排名其實並不算很靠後。

而且,中國還保留了一定的傳統人情社會特徵,有升學紅包,婚禮紅包,新房竣工紅包等等,生病了也是找親友借錢,**人與人之間互相給來給去,某種意義上替代了一部分保險需求,比如升學紅包這種東西,其實很像是 “ 教育金保險 ”。**所以,中國人的保險需求並不如其他國家那麼高,所謂的 “ 市場成長空間大 ” 是跟其他國家相對來講的,實際上可能根本就沒那部分看起來美妙的市場空間。

另外,保險主要面向中產階級,是個可選消費。

疫情後的世界,產生了 “ K 型復甦 ” 這個詞。富人沒什麼影響,歌照唱,舞照跳,奢侈品包成了最佳投資品。

而普通人呢,在中國平安 2022 年半年報裏是這樣描述的:受疫情持續影響,居民消費意願減弱,長期保障型產品消費支出放緩。

同時,半年報中提到,今年以來,全國多個地區採取了防控措施,保險代理人的線下推銷大受影響。

保險代理人在保險的銷售渠道中很重要。我國保險業七成保費來自人身險,而人身險保費中六成來自個人代理渠道。

其他幾個渠道中,銀行渠道要給銀行支付較高的佣金,保險公司賺的錢就少了,是次優選擇。

電話銷售、互聯網等渠道,讓客户買運費險很簡單,但想讓客户自己搜索各種更復雜的保險產品、看條款,主動購買其他保險是很難的,還得代理人上門推銷。

而近年來,保險代理人這份工作的性價比越來越低了。

2021 年,波士頓諮詢公司編寫的《 壽險營銷十字路口的選擇 》報告指出,過去 5 年中國保險代理人的平均月工資為 3500 元,僅為社會平均工資的 78% 。

同期,受益於互聯網經濟的發展,快遞員、外賣等工作崗位的工資有不少增長。

於是,就出現了 400 萬保險代理人離開保險業的一幕。

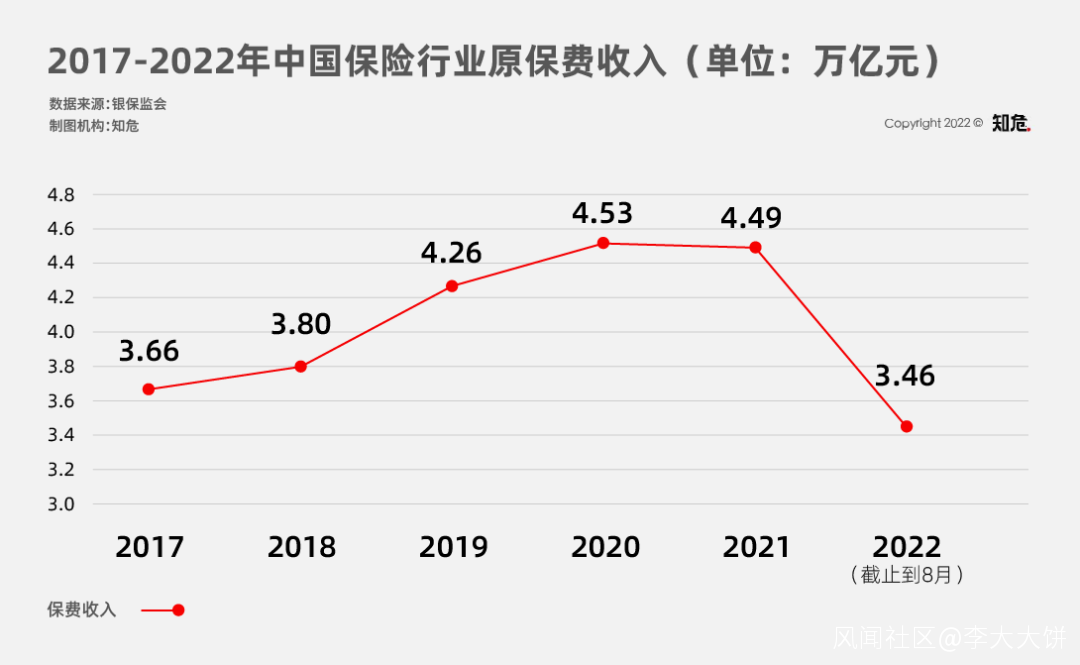

外有消費者需求降低、內有保險代理人隊伍變動,我國保險業近年的保費收入增速逐漸降低,2021 年甚至出現了負增長。

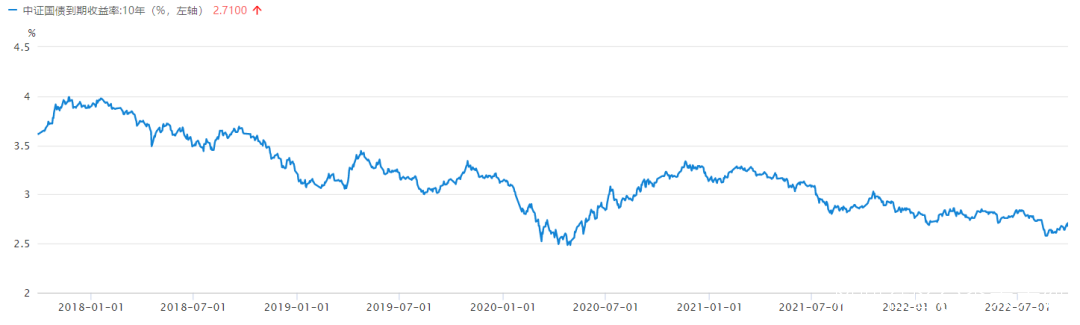

而在投資端,現在降息的大環境對保險業也不友好。

目前,中國 10 年期國債的收益率為 2.71%,相較 2018 年的高點 3.97%,下降了 1.26% 。

圖源:通聯數據

根據中國保險資產管理業協會組織編寫的《 中國保險資產管理業發展報告(2022) 》,保險公司的投資中有 56.23% 投向固定收益類產品**( 比如國債 )**,利率下行導致了保險公司的投資收益下降。

你經常在保險廣告中看到的什麼 “ 高利率保單馬上就要下架了,欲購從速 ” 就是這個道理。保險公司自己的投資收益率在下滑,以前賣的高利率保單賣一份虧一份。

另外,保險公司有 23.12% 的資金投向權益類資產 ( 含股票、長期股權投資、股票及混合型基金、權益及混合類的組合類保險資管產品 )。

在 A 股不景氣,甚至可能要進行 3000 點保衞戰的當下,這部分投資的收益也會下降。

此外,保險的投資還與地產行業有很大的關聯,地產公司可以提供高收益率的債,甚至許多保險公司還直接持有地產公司的股權。

比如中國平安,被稱為**“ 中國最大的隱形地主 ”。**

2021 年,房企華夏幸福暴雷,平安集團計提了 432 億元( 159 億元的股權投資,273 億元的債權投資 )的減值準備,導致全年利潤驟降三成。

中國平安同時也持有碧桂園、旭輝地產、中國金茂、朗詩集團等多家上市房企的股權。

據證券時報不完全統計,2021 年,其他保險公司也都在降低對地產行業的配置:中國人壽減持萬科、招商蛇口;泰康人壽減持保利發展、陽光城;和諧健康減持金融街;君康人壽減持首開股份。

在地產行業的下行期,保險行業很難獨善其身。

寫在最後

總的來説,保險公司面臨的問題,似乎都不是他們自己能解決的,金融環境不好,投資不好賺錢,人們口袋裏錢少,也都會優先用於生活,不會規劃太遠的未來去買保險。

目前,保險代理人的工資有了企穩回升。

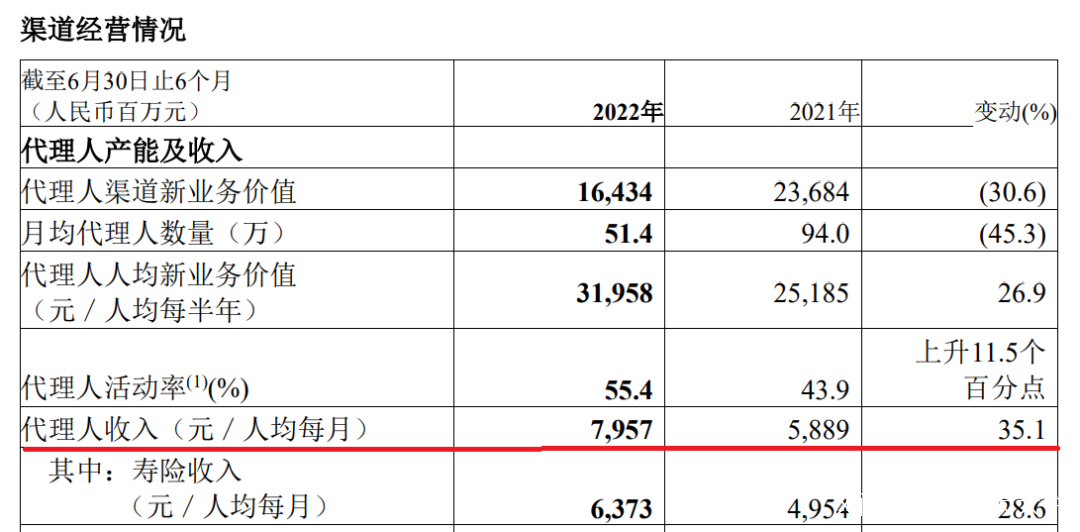

比如今年上半年,中國平安的保險代理人月收入達到 7957 元,比 2021 年上半年的 5889 元漲了 35% 。

這似乎透露着一絲暖意,但,居民的投保需求何時改善、利率何時上行、股市與地產行業何時企穩,只有時間自己知道答案。

在冰山面前,火苗雖有一絲温暖,但顯得是如此渺小。