148元面膜成本僅10元?敷爾佳IPO惹爭議_風聞

天下美商-天下美商官方账号-2022-09-28 18:15

9月19日晚間,**#148一盒的敷爾佳面膜成本僅10元#**詞條霸榜熱搜第一。

9月19日晚間,**#148一盒的敷爾佳面膜成本僅10元#**詞條霸榜熱搜第一。

據話題主持人鳳凰網科技報道,敷爾佳作為愛美人士熟知的網紅產品,其風靡全網的明星產品“黑膜”、“白膜”,在天貓旗艦店單盒售價分別為199元與148元。

據話題主持人鳳凰網科技報道,敷爾佳作為愛美人士熟知的網紅產品,其風靡全網的明星產品“黑膜”、“白膜”,在天貓旗艦店單盒售價分別為199元與148元。

**而上述產品的成本價均在10元左右。**根據敷爾佳披露的問詢函,2018年1月至2021年2月期間,敷爾佳向哈三聯採購產成品並進行對外銷售。2020年與2021年1~2月兩期內,敷爾佳醫用敷料的採購單價分別為9.12元/盒和9.8元/盒;面膜的採購單價分別為10.17元與9.99元。

此前,敷爾佳曾被外界質疑存在**“重營銷、輕研發、營收減速”**等諸多問題,深交所更是多次“詢問”。但值得注意的是,9月8日,深交所創業板發行上市審核信息公開網顯示,哈爾濱敷爾佳科技股份有限公司成功通過上市委會議。

重營銷:明星綜藝曝光與“醫美面膜”雙Buff

近年來,敷爾佳為擴大品牌影響力,不斷地以簽約明星代言人、贊助綜藝等方式實現曝光。

2020年敷爾佳贊助《妻子的浪漫旅行》、《中餐廳4》,2021年贊助《誰是寶藏歌手》、《牛氣滿滿的哥哥》等綜藝,又相繼簽約袁姍姍、趙露思等明星為品牌代言人,從而被越來越多的消費者知曉。

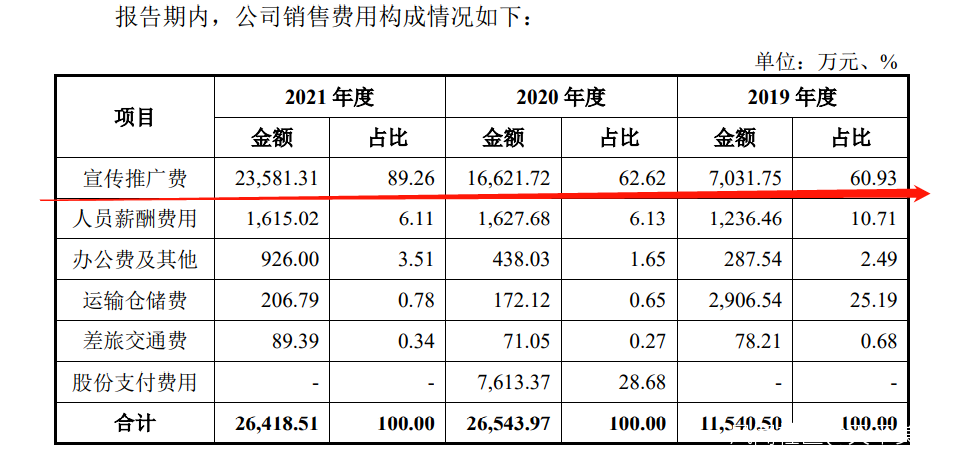

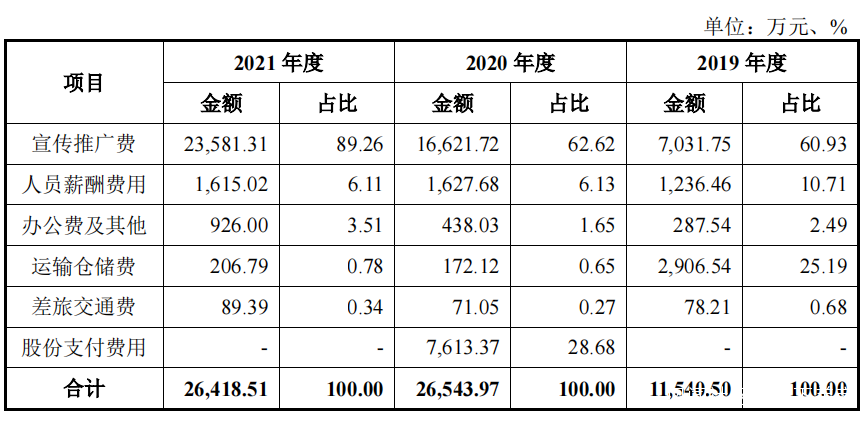

想要依靠明星效應和綜藝曝光擴大知名度,自然而然需要投入不菲的營銷費用。據招股書顯示,2019年至2021年,敷爾佳的宣傳推廣費分別為7031萬、1.6億和2.3億,佔比達到60.93%、62.62%和89.26%。

截自敷爾佳招股書(上會稿)

截自敷爾佳招股書(上會稿)

從消費者端來看,敷爾佳的受歡迎程度可見一斑。在某平台上,有不少博主推薦相關“醫美面膜”時,不乏出現敷爾佳的身影,此外還有“醫美面膜”品牌推薦總結帖,“醫美護膚”、“醫美面膜測評”等詞條出現頻率較高的詞條,敷爾佳也頻頻在列。

實際上,“醫美面膜”的説法並不嚴謹,這一點早已被行業熟知。

實際上,“醫美面膜”的説法並不嚴謹,這一點早已被行業熟知。

我國現行《醫療器械監督管理條例》、《醫療器械經營監督管理辦法》、《醫療器械生產質量管理規範》、《醫療器械分類目錄》等法律法規未對醫美類醫療器械作出明確定義,亦未明確醫美類醫療器械包含的具體範圍。

2020年1月,國家藥監局曾針對大火的“醫美面膜”發佈文章《化妝品科普:警惕面膜消費陷阱》,明確“械字號面膜”的用詞不合規。

**敷爾佳則在問詢函中表示,**公司及子公司主營業務並不涉及醫美類醫療器械的生產經營和銷售,該公司醫療器械產品主要用於日常皮膚護理與修復,並不屬於“醫美類醫療器械”,而屬於二類醫療器械。

不過,敷爾佳的澄清並未消弭大眾對“醫美面膜”誤解。絕大部分敷爾佳消費者並不關心敷爾佳母公司上市進度,也不會查看招股書和問詢函。

這些消費者對敷爾佳的印象主要來自博主推薦和直播講解,但在這些渠道中,充斥着“敷爾佳是醫美面膜”的聲音,敷爾佳雖然自己沒有大張旗鼓宣傳自己的產品是醫美產品,但帶貨人大肆宣傳醫美產品屬性,敷爾佳並未及時發佈澄清聲明,不能排除品牌方責任。

輕研發:研發費比不足0.5%,研發團隊成員僅6人

9月19日,#148一盒的敷爾佳面膜成本僅10元#詞條霸榜熱搜第一,備受公眾熱議的除了敷爾佳的低額成本以外,其研發投入更令公眾始料不及。

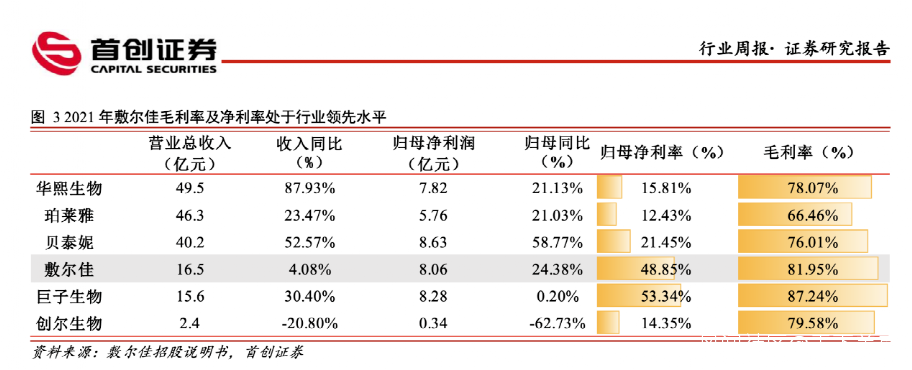

在敷爾佳的招股書中,敷爾佳“直言不諱”,2021年毛利率超過80%,在行業內僅次於鉅子生物。

具體來看,2019年、2020年和2021年,敷爾佳的綜合毛利率分別為76.97%,76.47%和81.95%。

具體來看,2019年、2020年和2021年,敷爾佳的綜合毛利率分別為76.97%,76.47%和81.95%。

敷爾佳表示,“2021年2月,公司換股收購哈三聯的化妝品和醫療器械生產業務,完成了產業鏈的垂直整合;生產模式轉為自主生產模式後,產品銷售成本下降,毛利率提升至 80%以上。”

相對前文中提到的營銷大手筆,敷爾佳在研發方面的投入卻低得驚人。

在報告期內,敷爾佳銷售費用分別為1.15億元、2.65億元、2.64億元,佔營業收入比例分別為 8.60%、16.75%及16.01%。

但是研發投入分別為60.39萬元、147.97萬元以及524.29萬元,佔營業收入的比例分別為0.04%、0.09%及0.32%。截至2021年12月31日,其研發人員僅有6人,佔員工總數 1.36%。

無論是投入還是研發人員數量都遠遠低於同類企業以及其他化妝品頭部企業。

截自敷爾佳招股書(上會稿)

截自敷爾佳招股書(上會稿)

對此,敷爾佳稱,在收購北星藥業前,其主要經營活動集中於品牌賦能環節,與華熙生物、貝泰妮等涵蓋上游原料研發生產的業務模式不同,因此在研發投入存在差異。

據瞭解,在2021年2月之前,敷爾佳的生產主要是上市公司哈三聯承擔,敷爾佳只負責銷售及品牌運營。

2021年2月敷爾佳通過換股收購了哈三聯旗下全資子公司北星藥業,至此才獲得醫療器械生產許可證,擁有自主生產的能力。從這一層面上看,代工模式下,其研發投入少似乎情有可原。

但值得注意的是,此次IPO敷爾佳擬募資的18.97億元中,計劃投入品牌營銷推廣的資金高達8.86億元,而計劃投入研發及質量檢測中心建設項目僅有5698.53萬元。從這一維度看,其輕研發重營銷的格局依然未變。

營收減速:4年淨利潤23億,未來如何?

公開資料顯示,敷爾佳成立於2017年11月,前身為黑龍江省華信藥業,主要從事專業皮膚護理產品的研發、生產及銷售,在售產品覆蓋醫療器械類敷料產品和功能性護膚品,主打醫用敷料和貼、膜類產品。

招股書顯示,2018年-2021年,敷爾佳營收分別為3.73億元、13.42億元、15.85億元和16.5億元;實現歸母淨利潤2億元、6.61億元、6.48億元、8.06億元。其中,2019年增長最為迅猛,營收和利潤同比增幅都達到三位數,分別增幅為259%和231%。

2022年上半年,其醫療器械類產品收入同比下降6.06%;化妝品品類中,水、精華及乳液、凍乾粉及噴霧類產品收入也出現了一定下滑。

對此,敷爾佳解釋稱,主要原因在於受到2022年上半年新冠肺炎疫情的影響。

一方面,導致主要使用醫療器械產品的下游場景(美容機構、醫療機構等)經營活動受限,且敷爾佳線下銷售的品牌推廣、經銷商合作受到不利影響;另一方面,化妝產品因涉及多種生產原材料,受疫情及限電影響,導致產能下降,從而影響到營收。

然而,敷爾佳銷售渠道模式帶來的價格體系混亂以及經銷模式問題、產品功效的真實性、募集資金目的、商標專利真實性、產品質量等多方面均存在不同程度的質疑聲。

敷爾佳的上市顯然不是終點,面對諸多發展問題,未來的考驗才剛剛開始。