蜜雪冰城,披着奶茶外衣的供應鏈公司_風聞

读懂财经研究所-注册制时代,价值新坐标。2022-09-28 15:45

茶飲品牌不賺錢?蜜雪冰城提交招股書後,一舉打破了投資人印象。

2.2萬家店、103億收入、19億淨利潤是蜜雪冰城在招股書裏交出的成績單。其中,門店數量、營收規模遙遙領先行業,但最令人震驚的還是蜜雪冰城的賺錢能力。

2019-2021年,蜜雪冰城的營業收入分別為25.66億、46.8億、103.5億,淨利潤依次為4.42億、6.31億、19.12億。這是什麼水平?同期,奈雪的茶淨利潤依次為-0.4億、-2.03億、-1.5億。

在終端價格上,奈雪的客單價是蜜雪冰城的4-5倍,為什麼售價更低的蜜雪冰城反而擁有更好的利潤表現呢?

與奈雪是大眾熟知的現製茶飲企業不同,蜜雪冰城更像一家供應鏈企業。前者是直營模式,營收全部依賴現製茶以及烘焙食品。後者是加盟模式,但不以加盟費和銷售分成賺錢,而是把加盟商當作終端售渠道,公司通過賣給加盟商“食材”賺錢。

加盟模式打法的好處顯而易見。一方面,使其具備更優的成本結構,公司不需要像直營門店一樣付出租金和人工成本,成本費用更小。另一方面,解決了品牌擴張即虧損的難題,新開的直營門店不一定盈利,但給門店供貨的供應商則具備規模效應,門店越多,成本越低。

加盟模式的好處這麼多,蜜雪冰城的模式會被其他它茶飲品牌複製嗎?在兼具成長性和盈利背後,蜜雪冰城是否也有自己的煩惱呢?

/ 01 /披着奶茶外衣的供應鏈企業

為什麼售價20、30的奈雪尚且不賺錢,但5、6塊的蜜雪冰城很賺錢?蜜雪冰城的答案是,公司不靠賣奶茶賺錢。

蜜雪冰城與新茶飲的商業模式不同,與奈雪等新品牌不同,前者更像是大眾所熟知的茶飲企業,而蜜雪冰城更像是一家供應鏈企業。

體現在營收構成上,前者營收主要以現制奶茶、麪包等構成的商品銷售收入為主。而蜜雪冰城的現制奶茶收入佔比不到1%,營收大頭是以食材為主的供應鏈銷售收入,佔比超95%。

收入模式具備較大差異的背後,是蜜雪冰城選擇了差異化明顯的加盟模式。

嚴格來説,蜜雪冰城的加盟模式與傳統加盟連鎖品牌有所區別,後者主要依靠收取加盟費,或加盟門店經營利潤返點賺錢。而蜜雪冰城不要經營返點,並且加盟費門檻極低,按按城市級別(縣級、地級、省會)分別為7000 元/年、9000元/年、11000 元/年,公司加盟費營收佔比僅在2%左右。

蜜雪冰城真正賺錢是原材料供應,加盟商只能從蜜雪冰城處購買食材、包裝材料、設備設施、營運物資等商品。換句話説,蜜雪冰城主要把加盟商當作終端銷售渠道,公司扮演原材料供應商的角色。

蜜雪冰城的加盟模式,解決了制約新茶飲不能盈利的兩個問題:

一是,蜜雪冰城形成了更優的成本結構。奈雪等新茶飲通過直營雖然能享受商品溢價,在扣除原材料成本後,其商品毛利率高達60%+。但直營模式需要付出更多的員工和租金成本,再加上奈雪等直營品牌追求用户體驗的大店模式也加大了這一成本。

體現在數據上,奈雪員工成本佔比34.81%,使用權資產折舊和其他租金加折舊、水電費用、倉儲物流費用,合計佔比達27.47%,僅這部分相對固定的成本就已經和毛利率打平,再加上營銷、配送以及其他開支,奈雪自然有很大的盈利壓力。

而蜜雪冰城雖然將終端的毛利讓給加盟商,公司毛利率只有30%,但加盟商自負盈虧的模式,公司幾乎不用付出租金、人工等成本,只需要承擔總部有限的管理和銷售費用,而扣除這些費用後,公司淨利率依然可達18%。

二是,加盟模式解決了茶飲品牌擴張即虧損的問題。在直營模式下,新開門店的經營受選址、成本、人流量等多方面不確定因素的影響,但付出的成本確定的,新開門店很難在短期內實現盈利。因此,很容易形成門店越多虧損越大的尷尬局面。

但蜜雪冰城作為供應商,只要加盟商增加,公司的盈利就是確定的,並且具備規模效應,加盟商越多,公司成本越低,盈利能力也更強。體現在數據上,2021年,以倉儲租賃、交通差旅、市場推廣等為主要構成的銷售費用率較2019年減少了3.5個百分點。

那麼,其他茶飲品牌容易跑通蜜雪冰城的模式嗎?

/ 02 /供應鏈為先,蜜雪冰城走了不一樣的路

實際上,與蜜雪冰城一樣走加盟模式的茶飲企業不在少數。但卻沒有企業像蜜雪冰城一樣形成如此大的門店規模,並且門店規模差距有近一步擴大的趨勢。

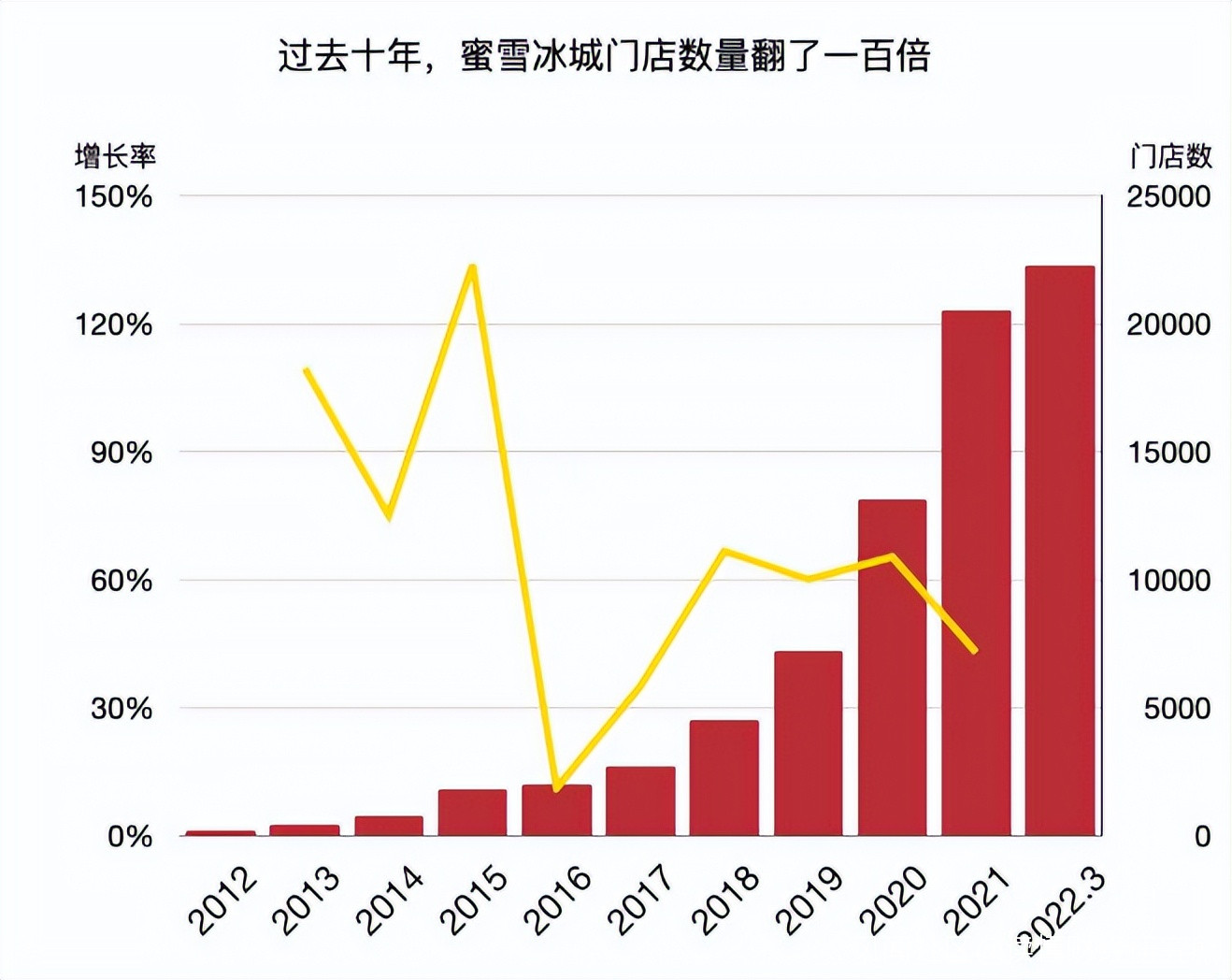

根據窄門數據,截至2022年3月,蜜雪冰城門店數超20000家。而截至2022年8月,行業第二、三名門店數量僅為6600家、6500家。在擴張速度上,擁有6500家門店的書亦燒仙草,用三年時間擴張了6000家店,而蜜雪冰城僅2021年新增門店就超7000家。

規模擴張後,蜜雪冰城同樣保持了行業較低的閉店率,2021年蜜雪冰城閉店率2.9%,而同期上市公司中,巴比食品、紫燕食品的閉店率均在10%左右。

而蜜雪冰城能夠實現規模性的加盟擴張,得益於公司的路徑差異:與大多數品牌營銷為先的策略不同,蜜雪冰城雖重營銷但同樣重視供應鏈建設,蜜雪冰城通過自建生產基地、並在原材料產地建廠等措施佈局生產端,是業內為數不多能實現核心材料全部具備自產能力的企業。

在物流體系上,公司在河南、四川、新疆、江蘇、廣東、遼寧等22個省份設立倉儲物流基地,形成了覆蓋全國的物流網絡。

供應鏈優勢為公司擴張打下了基礎,其門店高速擴張與供應鏈建設相吻合。如下圖所示,蜜雪冰城在2015年、2018年兩次大的門店擴張都與供應鏈完善相關,2015年蜜雪冰城建立物流園後,推出全國配送免費。2018年,奶茶進入果茶時代,公司更深度地參與上游供應鏈,在果茶領域建立起生產壁壘。

供應鏈佈局為什麼能促進門店擴張?在門店擴張邏輯裏,產品標準化的難易程度和全國可及性決定了門店的擴張速度和高度。而供應鏈恰恰可以提高標準化程度和全國可及性。

供應鏈佈局為什麼能促進門店擴張?在門店擴張邏輯裏,產品標準化的難易程度和全國可及性決定了門店的擴張速度和高度。而供應鏈恰恰可以提高標準化程度和全國可及性。

在標準化方面,蜜雪冰城從初級原料到殺菌包裝再到後期運輸,都實現了標準化操作。其中,產品標準化使門店操作流程化,保證了商品品質的一致性,而運輸標準化則提高了運輸的效率,減少門店從訂貨到交貨的時間從而達到門店單次少量訂貨的目的,有助於門店有效管理庫存,減少加盟商庫存及資金壓力。

如果説標準化加快了擴張速度,那麼全國可及性則決定了擴張高度。

低價定位能夠極大提升門店數量的天花板。眾所周知,蜜雪冰城客單價在6-8元左右,而其他茶飲品牌單價普遍在10元以上。而蜜雪冰城能夠下探到其它品牌很難觸及的單價是因為公司可通過自產控制成本,考慮到茶飲企業的材料成本普遍在30%以上,蜜雪冰城在核心材料上自產,自然擁有更靈活的定價空間。

此外,自建供應鏈也能確保蜜雪冰城的SKU迭代速度,大量相同價格帶的產品被推到終端,一旦終端銷量表現不佳,公司可以“快速反應”進行SKU的調整,從而提高門店單量,進一步攤薄成本,維持低價。

固然保持着極高的成長性和盈利,但蜜雪冰城仍然存在着不少隱憂。

/ 03 /持續高擴張後,蜜雪冰城的隱憂

在過去15個月的時間裏,蜜雪冰城平均新增一家門店所需要的時間僅為1.26小時。如此高強度擴張下,蜜雪冰城面臨着一系列管理問題和發展問題。

企業不同的發展階段對經營效率和管理半徑有不同的要求和考驗。比如,如今蜜雪冰城在高速擴張時,甚至沒有嚴格規定加盟保護範圍,只要客流足夠,一條街的兩邊、兩頭都可以開蜜雪冰城。類似的粗狂式擴張,雖然能在短期內提高市佔率,做大規模,但隨着開店密度激增,消費者分流嚴重,也會影響單店利潤。而加盟商利潤得不到保證,就會動搖公司發展的根基。

數據顯示,蜜雪冰城閉店率由2020年的2.5%上升到2021年的2.9%。閉店率雖仍處低位,但閉店率提升的趨勢預示着,蜜雪冰城不僅要考慮激進擴張,更要考慮提高每個門店的運營能力,找到擴張速度和加盟商利潤的平衡點。而這一轉變,對蜜雪冰城的精細化管理能力無疑提出了更高的要求。

而從公司當下的業務發展看,規模激增後,蜜雪冰城已經暴露出了管理能力的不足。比如在銷售前端,蜜雪冰城食品安全問題等品牌塌方問題明顯增加。在早期,蜜雪冰城總裁以及高層為保證品牌力,專門組織進行門店巡視,但在如今超過2萬家門店的龐大體系下,類似方法肯定難以適用。

而在後端,蜜雪冰城一向領先的供應鏈也有些跟不上門店擴張速度。

近年,公司為適應門店擴張,增加設備提升產能。但在部分食材產品上,公司仍然出現了產能錯配問題,一邊是產能利用率不足,如果醬材料產能利用率由2020年的92%下降到2021年的75%,説明公司果醬產能未能得到有效利用。另一邊產能不足,如2021年風味飲料濃漿的產銷量112.9%,銷量高於產量意味着,濃漿新建產能不足,仍然需要外採。

回過頭看,蜜雪冰城的業務動作,公司似乎把更多放在業務擴張上,如在瓶裝水、咖啡、冰激凌等領域四面出擊。客觀來説,積極為公司找到新增長曲線固然重要,但對管理能力的不足,同樣是蜜雪冰城接下來必須要面對的事情。