紅星美凱龍“子強母弱”風險備受擔憂:淨利潤降三成,股價腰斬近半_風聞

港湾商业观察-港湾商业观察官方账号-2022-09-28 10:19

《港灣商業觀察》王心怡 李鐳

作為我國家居零售業的巨頭,紅星美凱龍較為顯著的超大型旗艦店往往是不少消費者購物的首選。

通過今年半年報來看,在房地產處於調整+疫情仍然持續的環境下,紅星美凱龍的盈利能力無疑受到較大挑戰,其核心指標呈下滑態勢。

與此同時,從惠譽到億翰智庫也相繼下調了紅星美凱龍及其母公司的盈利預期。“子強母弱”所表現出的母公司債務風險,或許更加令公司腹背受壓。

紅星美凱龍將如何應對?

下調評級與負面觀察,再融資存不確定性

9月27日,標普發佈報告稱,將紅星美凱龍家居集團股份有限公司(以下簡稱“紅星美凱龍”,01528.HK,601828.SH)的長期發行人信用評級從“B+”下調至“B-”。

標普指出,**由於母公司紅星美凱龍控股集團有限公司(以下簡稱,紅星美凱龍控股)的負面干預或風險傳遞,紅星美凱龍的融資渠道或將惡化。**標普預期紅星美凱龍將通過再融資或利用內部資源來管理即將到期的債務。

標普認為,隨着未來兩年現金減少和高潛在債務到期,母公司紅星美凱龍集團的流動性風險已經增加。標普繼續將紅星美凱龍作為母公司的核心子公司進行評估,因此根據紅星美凱龍集團的集團信用狀況,紅星美凱龍的評級上限為“B-”。

此前不久,9月19日,惠譽發佈評級報告稱,下調紅星美凱龍評級至‘B’;評級列入負面評級觀察名單。

惠譽表示,已將紅星美凱龍的長期外幣發行人違約評級和高級無抵押評級自’BB’下調至’B’,同時將由香港紅星美凱龍全球家居有限公司發行的2022年9月到期3億美元高級票據的評級自’BB’下調至’B’。高級無抵押評級及美元票據的回收率評級為’RR4’。惠譽將上述所有評級列入負面評級觀察名單。

評級下調的原因在於,由於紅星美凱龍控股(持有子公司60%的股份)大規模未來12個月到期的境內債券再融資風險攀升,其合併信用從’bb-‘降至’ccc’。惠譽根據其《母子公司評級關聯性標準》中"子強母弱"的評級路徑對紅星美凱龍的發行人違約評級進行評定。

惠譽同時將紅星美凱龍的獨立信用狀況從’bb’調整至’bb-’。由於紅星美凱龍決定不對與部分資產支持證券綁定的證券化資產行使回購權,債權人對紅星美凱龍的信心可能下降。此外惠譽認為,中國新房銷售持續疲弱疊加新冠疫情相關社會限制將對紅星美凱龍的經營帶來影響。然而,惠譽認為紅星美凱龍的流動性仍充裕,可用現金足以覆蓋其全部短期資本市場到期債務,且其銀行融資渠道仍然通暢。

列入負面評級觀察名單反映了,惠譽認為紅星美凱龍控股流動性吃緊及其為2022年11月可回售的35億元人民幣境內債券再融資的能力存在不確定或令紅星美凱龍的融資渠道收窄。此外,惠譽還在監控紅星美凱龍控股的資產支持證券展期進程及其對紅星美凱龍流動性的影響。

惠譽認為,母公司的再融資計劃存在不確定性:紅星美凱龍控股有35億元人民幣境內債券於2022年11月可回售,並有93億元人民幣債券(包括11月債券及5.87億元人民幣永續債)於未來12個月到期或可回售。部分債券持有人或將不會在11月行使其回售權。5月有25億元人民幣境內債券轉為可回售,但僅有不到30%的債券持有人行使其回售權。此後紅星美凱龍控股的流動性頭寸減少,現金總額(不包括紅星美凱龍)從2021年末的39億元人民幣降至2022年上半年的26億元人民幣。

“紅星美凱龍控股將愈發依賴此前售予遠洋集團控股有限公司(BB+/負面評級觀察)及其關聯公司的項目現金回款為其流動性短缺提供資金。”惠譽指出。

惠譽評級後不久,9月21日,紅星美凱龍發佈公告稱,公司於2017年發行的3億美元擔保債券於2022年9月21日到期,公司已完成相應本金及利息的兑付。

9月22日,紅星美凱龍發佈公告,當天耗資100萬元回購21.6萬股A股,回購價格每股4.63元。

9月25日,紅星美凱龍家居集團股份有限公司公告稱,擬向銀行間市場交易商協會申請註冊中期票據額度不超過人民幣30億元(含30億元)。

據悉,本次發行在註冊額度及註冊有效期內一次性或分期發行,具體發行方式根據市場情況和資金需求情況確定,發行期限最長不超過5年(包括5年)。公告表示,紅星美凱龍發行中期票據募集的資金將用於償還該公司及控股子公司有息負債、補充流動資金等符合法律法規的用途。

市場紛紛擔憂“子強母弱”,A股跌幅近半

實際上,惠譽所提到的“子強母弱”風險,已然成為市場對紅星美凱龍前途擔憂的核心因素。

億翰智庫在9月9日的研究報告中也指出,短期來看,紅星美凱龍的短期債務達119.62億元,公司目前的貨幣資金為61.35億元,仍然存在一定的缺口。考慮到公司積極的控制成本,預計經營現金流全年將保持穩定。融資現金流方面,取得借款收到的現金和償還債務支付的現金和2021年同期相比差異不大,融資端並未出現明顯的惡化,公司的投資物業仍將給予公司融資端一定的支持,預計公司短期內償債無虞。

“上市公司最核心的問題是母公司紅星美凱龍控股債台高築,且資產大部分都在子公司旗下,形成了典型的‘子強母弱’的局面,母公司面臨明顯的流動性危機。而作為控股公司旗下最重要的子公司,紅星美凱龍家居集團股份很難置身事外,亦將受到母公司危機的衝擊。公司仍然需要在經營上持續發力,在後地產時代努力的活下去。”億翰智庫強調。

億翰智庫詳細指出,截至2022年年中,公司母公司層面的貨幣資金僅為3.4億元,扣除上市公司的貨幣資金僅為26.23億元。而母公司層面的短期負債達114.79億元,缺口較大。而母公司更多的以股權投資為主,無實際業務,因此整體的經營現金流較少,上半年母公司的經營淨現金流僅為2.94億元。而母公司的融資端則出現了明顯的惡化,上半年籌資活動現金流流入規模僅為19.65億元,創下了2018年以來的新低。在當下嚴酷的市場環境下,母公司的融資能力已受到較大程度的削弱。

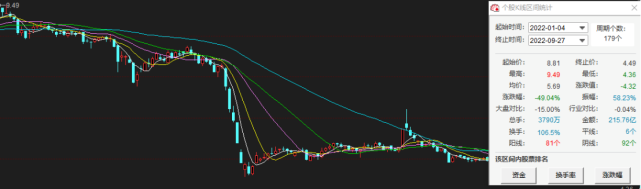

毫無疑問,擁有A+H股雙上市平台的紅星美凱龍需要竭盡全力保自身及其母公司債務安全。從資本市場表現來看,截至9月27日收盤,紅星美凱龍A股和港股今年以來跌幅分別為49.04%及39.14%。

(紅星美凱龍A+H今年以來股價走勢圖,同花順)

著名經濟學家宋清輝向《港灣商業觀察》指出,紅星美凱龍股價跌幅近半,説明了投資者對其經營模式在當前所面臨的挑戰較為清晰,所以選擇用腳投票。其資本市場表現,未來或仍將着面臨投資者不看好的窘境。”

淨利潤同比降速大,被下調盈利預測

業績基本面方面,紅星美凱龍的確表現欠佳。

今年上半年,紅星美凱龍實現營收69.57億元,同比下降7.28%;歸屬上市公司股東淨利潤10.35億元,同比下降32.1%;歸屬上市公司股東扣非後淨利潤9.37億元,同比下降6.89%。

具體按業務劃分來看,除了部分同比微漲外,多數呈下滑態勢,且雙位數幅度較大。

據悉,紅星美凱龍上半年自營及租賃收入實現41.53億元,同比增長6.0%;項目前期品牌資訊委託管理服務收入1.46億元,同比減少63.8%;項目年度品牌諮詢委託管理服務收入11.25億元,同比增長5.9%;工程項目商業管理諮詢費收入699.06萬元,同比減少73.5%;商業諮詢費及招商佣金收入1744.70萬元,同比減少90.4%;建造施工及設計收入7.30億元,同比減少4.3%;家裝相關服務及商品銷售收入2.51億元,同比減少56.3%;其他收入5.26億元,同比減少8.0%。

截至報告期末,紅星美凱龍經營了94家自營商場,280家委管商場,通過戰略合作經營10家家居商場,59家特許經營家居建材項目,共包括475家家居建材店╱產業街。其經營的自營商場和委管商場,覆蓋全國30個省、直轄市、自治區的224個城市,商場總經營面積約2227萬平方米。

今年上半年,紅星美凱龍新設1家自營商場,關閉1家自營商場,另有1家自營商場轉為委管商場。

惠譽報告預計,市場需求低迷疊加新冠疫情的影響揮之不去或令紅星美凱龍近期的出租率承壓。2022年上半年,紅星美凱龍的出租率從2021年的94%降至92%。鑑於2022年迄今中國的新房銷量下降逾30%,家居需求將下降。此外,惠譽亦無法確定其是否將提供更多與新冠疫情有關的租金減免。上海紅星美凱龍商場生成的營收佔紅星美凱龍營收總額的1/4,但2022年上半年該地商場遭遇三個月的防疫措施,此外紅星美凱龍8月份還向租户提供了最高5億元人民幣的租金減免。

光大證券在其半年報點評中表示,紅星美凱龍司業績低於預期,主要是由於受到疫情衝擊的不利影響,鑑於疫情恢復進程仍有一定不確定性,以及房地產行業景氣度下行,下調對公司2022/2023/2024年EPS(每股收益)的預測34%/33%/32%至0.38/0.43/0.47元。公司線下門店持續升級改造,不斷推進公司賣場線上化改造,有利於維持公司競爭地位,維持公司A股“買入”評級,維持公司H股“增持”評級。風險提示是:賣場拓展及提租幅度不達預期,數字化改造效果不達預期,公允價值變動損益波動大於預期。

華西證券也認為,考慮到公司將對自營商場商户展開租金減免,下調公司的盈利預測,2022-2024年公司營業收入由177.96/199.67/220.84億元下調至173.91/198/218.77億元,2022-2024年公司EPS由0.6/0.75/0.91元下調至0.51/0.64/0.77元,對應2022年8月30日5.17元/股收盤價,PE分別為10.17/8.06/6.71倍,維持公司“買入”評級。

宋清輝認為,紅星美凱龍線下大賣場模式今年受疫情考驗較大,且還來自於房地產行業的衝擊。這種狀況下,説明紅星美凱龍要實現正增長,難度相當巨大。下半年來看,紅星美凱龍仍將面臨着業績下滑的巨大壓力。

“從經營模式來看,紅星美凱龍大賣場模式,似乎想迅速轉到線上加大銷售比重難度不小,畢竟其產品價格高,消費者更習慣現場購買。當然,也不排除,線上優惠力度加大,但這無疑會影響線下模式的利潤,形成“自我打架”的尷尬局面。當然,技術上,線上可以通過更好的體驗像VR看房一樣去購物。但短期,其模式轉型可能不太容易實現。”宋清輝談道。(港灣財經出品)