電子煙新規即將實施:千億美元市場暗湧,比亞迪都想跑來分一杯羹_風聞

知危-知危官方账号-2022-09-29 22:08

10 月 1 日起,《 電子煙強制性國家標準 》將正式實施。整個產業迎來法制化、規範化的新階段。這份在 2022 年 4 月發佈,經歷 5 個月過渡期的管理辦法,究竟改變了哪些範式?重塑了哪些結構?創造了哪些機會?

電子煙產業,會走向衰亡還是重生?

電子煙新規

改變了什麼

煙草中的尼古丁被人體吸入後,促進大腦分泌多巴胺,讓人們感到放鬆和愉悦,並讓人體產生上癮傾向。但是傳統煙草的燃燒會釋放一氧化碳、焦油等致癌物質,不僅對吸煙者有害,同時二手煙也影響旁人的健康。出於減害的目的,避免燃燒煙草產生有害物質,同時能使人體攝入尼古丁,市場上出現了新型煙草製品( NGP )——電子煙。

從煙霧類型分類可以分為 兩大類:

一、加熱不燃燒**( HNB )**:通過低温加熱煙草薄片釋放尼古丁,口感接近傳統捲煙,在亞洲國家較為普遍; ( 如 IQOS 電子煙 )

二、電子霧化煙**( EDNS )**:通過霧化器來加熱煙油釋放尼古丁,其特點是不含煙草,煙油中的尼古丁由人工合成,在歐美國家較為普遍。( 如悦刻、小野等電子煙 )

憑藉時尚的造型、減害的宣傳和便利性,電子煙在前幾年備受資本追捧。IT桔子數據顯示,在 2019 年,國內一級市場電子煙項目融資數量達 53 起;而早在 2018 年,電子煙企業國內融資金額就已超 877.67 億元。

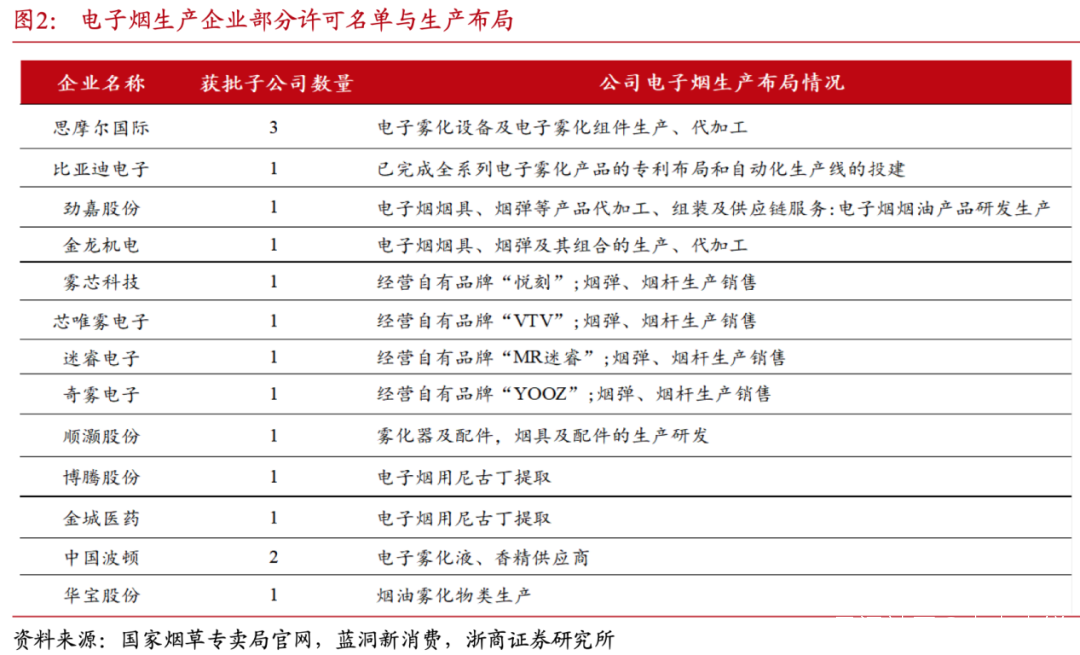

野蠻生長引來了監管的重視,國家推出了一系管理辦法,首先是《 電子煙管理辦法 》。該《辦法》的重點是要對生產端和銷售端施行牌照管理,根據規定,電子煙、霧化物和電子煙用煙鹼生產企業必須經過國務院煙草專賣行政主管部門批准,取得許可證;銷售端同樣牌照管制,零售門店需要獲得電子煙批發零售的相關業務資質。

同時,《 辦法 》指出,電子煙產品應當符合電子煙強制性國家標準。隨後,市場監管總局(標準委)發佈了 GB 41700-2022**《 電子煙 》強制性國家標準**,該標準將在 10 月 1 日起正式實施。

《 電子煙 》國標主要的內容概括起來就 4 條:

一是明確了電子煙、霧化物等的相關術語和定義;

二是對於電子煙設計和原材料的選用提出了原則性要求;

三是對電子煙煙具、霧化物和釋放物分別提出明確的技術要求,並給出配套的試驗方法;

四是對電子煙產品標誌和説明書進行了規定。

在這些原則裏,市場最關注的焦點集中在 3 個方面,也是變化最大的部分:

一是不含煙鹼的產生氣溶膠供人抽吸的電子傳送系統也被納入電子煙的範疇管理,並指出不含煙鹼的電子煙產品不得進入市場銷售;

二是水果、食品、飲料等調味電子煙被禁止,標準明確規定不應使產品特徵風味呈現除煙草外的其他風味;

三是列出了 101 種添加劑,設置了 “ 白名單 ”。

這場持續了 1 年多的行業洗牌,終見真章。我們預計下一階段行業將進入強者恆強的狀態,市場份額不斷向龍頭品牌集中。

圖源:浙商證券

在零售端,據中國電子商會電子煙行業委員會報告顯示**,截至 2021 年底,我國電子煙零售店約為 19 萬個**。而截至 2022 年 7 月,全國 33 個省市規劃的電子煙許可證總共只有約 5.5 萬張,這意味着有四分之三的店面將被直接淘汰。

開業沒多久,面臨鉅變,很多店主虧了不少錢。通過知危編輯部特約作者的線下調研來看,深圳和上海開一間門店的成本,即便扣除掉品牌方退還的保證金,剩下的店鋪租金、裝修費用、人工費用等依然高達近 10 萬元。

店主們原來 1 年回本的投資計劃,被悉數打亂。

更重要的是,管理辦法徵求意見稿出台後,上游更大一級的代理商就開始耍起了手段:要麼就是煙彈漲價,每盒漲 5 元- 10 元是常態,因為供給受限,政策空白期進貨數量全靠關係;要麼就是強制搭售,想進爆款產品必須搭售冷門的產品;要麼就是乾脆煙桿缺貨,沒東西可賣。

銷售尾端的數萬店主苦不堪言,心灰意冷之下選擇退出市場。

其實,深入思考《 電子煙管理辦法 》和《 電子煙 》國標的初衷,很容易理解監管的立場。

在電子煙剛興起的時刻,作為席捲年輕人的產品,電子煙的品牌越來越多,電子煙的供給越來越大,電子煙的門店越來越密,各種果味、飲料味的煙彈層出不窮,青少年會輕而易舉地去嘗試這種 “ 類似香煙的東西 ”,更像是在吃各種口味的糖果。電子煙的概念只是相對香煙有 “ 減害 ”,並非 “ 無害 ”,行業也沒有強制標準,各種添加劑被無序使用,會造成青少年健康問題。

另一方面,由於它不屬於煙草產品管理,但卻取代了一部分煙草產品的市場,造成了税源流失。

於公於理,電子煙行業的亂象必然需要監管整頓。

現在政策雖已落地,但對於國內行業的下一步,很多人並不樂觀。

而放眼海外,或許是一種機會。

出海的生機

據中國電子商會電子煙專業委員會發布的《 2022電子煙產業出口藍皮書 》顯示,2021 年我國電子煙出口規模達到 1383 億人民幣,同比增長 180%,是一片新興的大藍海。2022 年預計出口收入 1867 億元,同比增長 35%,在全球震盪的經濟環境下,這個表現還算不錯。

按照《 電子煙管理辦法 》規定,生產商年產能需要通過核定,才能拿到生產牌照和指標。在政策過渡期間,有些新建廠房無法動工,不少廠商將目標對準海外,希望將工廠直接建到國外。

圖源:浙商證券

從海外龍頭的業績來看,電子煙產品確實具有較強的吸引力。英美煙草( BTI.N )公佈的 2022 年中報顯示,電子煙產品收入 12.8 億英鎊,同比去年上半年增長 45%,用户數量 2040 萬人,同比增長 430 萬人。該公司還表示,下半年要繼續在歐洲市場大規模鋪貨。

而英美煙草,正是港股電子煙龍頭思摩爾國際( 6969.HK )的第一大客户。

經歷行業 1 年多的整頓期,這家電子煙製造龍頭從 2021 年最高 87 塊港幣,跌到了如今 10 塊港幣,跌幅高達 88% 。不過,它的財務數據依然很漂亮,賬面上現金很多,海外的客户依然穩定 —— 就像富士康一樣,中國製造很可能依然統治這個品類。

如果能掙外國人的錢,賺回不菲的外匯,何樂而不為呢?

思摩爾國際股價

圖源:WIND

在國內,雖然政策可能還未完全穩定,但對於企業來説不確定性已相對落地,未來的投資、擴產和研發都將進入新的階段。新的資本競賽也將展開,比如比亞迪就在今年 8 月申請拿到了《 煙草專賣生產企業許可證 》,正式進入電子煙行業。比亞迪在 2021 年的年報裏也披露,公司致力於佈局電子霧化產品核心專利和產能建設。

記住,Money never lies,作為巨頭企業,比亞迪的消息對於電子煙行業而言,很可能是一個重大的轉折點,它佈局的時機十分完美。

而傳統煙草巨頭們,也在佈局。

國家隊進場在即

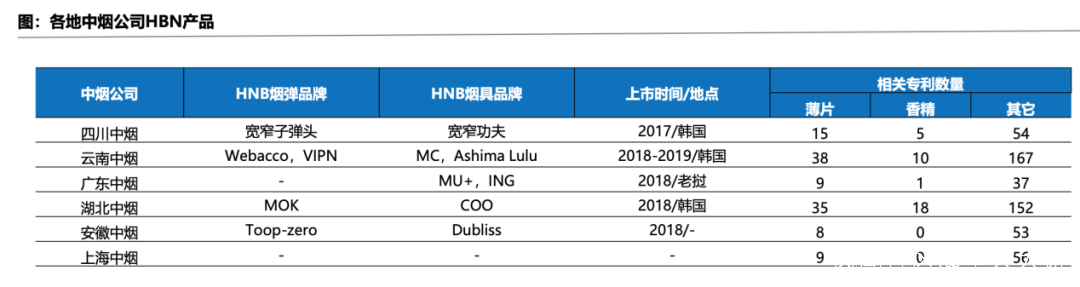

目前各省市中煙均已積極參與到 “ 加熱不燃燒 ” 和霧化電子煙之中。悦刻、鉑德等公司與中煙合作的消息頻頻傳出。預計未來雙方會共同出資,由現有龍頭公司負責研發、設計和生產,由中煙公司進行渠道推廣。雲南中煙、湖北中煙、四川中煙都已推出 HNB 試驗品在體驗店裏,儘管還未正式對外售賣,但信號意義明顯。

雖然中煙在傳統捲煙市場一家獨大,但在電子煙研發和生產端並不具備優勢,無論是技術儲備還是規模效應,都不太能打。因此,採購和代工很可能成為下一個階段中煙的發展趨勢,他們會做成類似蘋果一樣的產業鏈定位,只賺取最豐厚的利潤。在 19 家中煙公司中,已有 17 家推出更類似捲煙的 “ 加熱不燃燒 ” 產品,除了傳統市場的替代以外,未來海外市場的銷售有可能成為中煙的新增長點。

圖源:富途證券

2022 年初,國家税務總局發佈信息,中國煙草税利總額 1.36 萬億元,同比增長 6%,上繳財政 1.24 萬億元,同比增長 3.4% 。2021 年,中國民企 500 強納税總額約等於中國煙草一家公司,這份重要性大家心裏都清楚。作為對比,2021 年我國國防開支的預算費用為 1.35 萬億元,煙民花錢造航母,這句話可不只是一句笑話的。

相比於流向資本家口袋裏成為上市公司的淨利潤和市值,對於普通人來説,國家隊進場無疑是一個更好的局面。

那麼,一個新的問題就來了,納入煙草管理之後,電子煙銷售未來也可能進行徵税。

目前,國內的電子煙產品按照 13% 的普通消費品徵税,未來有可能會變為按照乙類捲煙 36% 的税率徵税。

税率提高後,影響最強烈的當屬民營品牌商,像龍頭悦刻( RLX.N )等企業將面臨毛利率下滑的挑戰,考慮到公司原先的毛利率為 40% 左右,預計最後將由上游製造商、品牌商和下游消費者共同分擔這部分新增税收。

比如,代工廠商思摩爾國際等可能讓利 5%-10% 給品牌商,終端零售再提價 25%-30% 來消化成本壓力。長期來看,税率的提高會控制民營品牌商的銷售量,有利於國企進場,電子煙市場 “ 國進民退 ” 或將成為大趨勢。同時,更高的售價也有利於減緩煙民的增長,尤其是提高青少年嘗試的門檻。

總之,千億美元市場的電子煙行業,現在暗流湧動。

值得一提的是,電子煙這個受各路資本追捧的概念,在相對傳統香煙 “ 減害 ” 這方面,還是具有很大爭議的。

有一部分研究表明,電子煙會對身體造成一些其他傷害。

對煙民來講,把香煙換成電子煙,可能不過是送走一尊瘟神,再請來一尊新的瘟神罷了。

這有些 …… 滑稽。