邁瑞縮水,與李西廷是新加坡人無關_風聞

科技新知-科技新知官方账号-洞察技术变化背后的产业变迁。2022-09-29 19:09

9月7日,相關部門發文表示將對部分領域設備更新改造貸款,給予階段性財政貼息支持。近日,衞健委已下發通知,擬利用財政貼息貸款更新改造醫療設備。

這個消息對於今年以來持續低迷的醫療行業來説,可謂是重磅的“強心針”。雖然具體細則尚未出台,但原則上衞健委將對每所醫院提供不低於2000萬元的貸款額度,包括購買診療,臨牀檢查,重疾,康復,科研轉化等各類醫療設備,將造就萬億級別的市場需求。

這一消息對不少“醫藥茅”來説,確實有提振作用,比如“牙茅”通策醫療、“眼茅”愛爾眼科、“醫療茅”邁瑞醫療,都在衞健委下發通知後出現股價反彈,但這樣的反彈跟它們在過去一年的跌幅相比,則恐怕是不值一提了。

以邁瑞醫療為例,截至2022年9月27日,其股價報收283.5元,較2021年7月高點509.66元/股下跌約44%,市值蒸發將近2700億元。

顯然,對二級市場來説,始於2020年的“吃藥喝酒”行情已成為過去,而醫藥行業又持續陷於採集的陰影中,即便是邁瑞醫療(下稱“邁瑞”)已經是醫療器械行業中唯二市值過千億的龍頭企業,其又能否獨善其身呢?

曾乘風而起

回顧邁瑞醫療的發家史,不難看出,時代紅利對公司有着重要的推動作用。跟大多數民族企業一樣,其創始人李西廷也是白手起家,在應招入伍當兵後的第四年,其成功考上了中國科技大學物理系低温物理組。

後來,李西廷來到了被稱為“中國醫療器械的黃埔軍校”的深圳安科公司,作為研發出中國第一台“彩超機”的公司,李西廷在這裏逐漸對國內醫療器械行業有了更深入的理解。

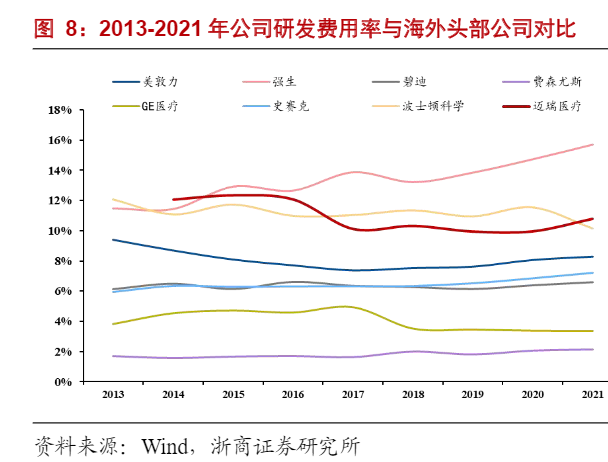

1991年,李西廷離開了深圳安科,和幾位同事一起成立了邁瑞醫療,正式開始下海創業。在這個過程中,“內生”是邁瑞非常重要的發展推動力,過去10年間,公司研發投入佔銷售收入的比重一直保持在10%左右,這讓邁瑞自成立以來便陸續開發出多款“中國第一”的醫療器械產品,並在國內迅速站穩了陣腳。

2006年,邁瑞成功在紐交所上市,成為中國首家在海外上市的醫療設備企業。奔赴海外並集資上市之後,“外延”則成了邁瑞的另一重要策略。

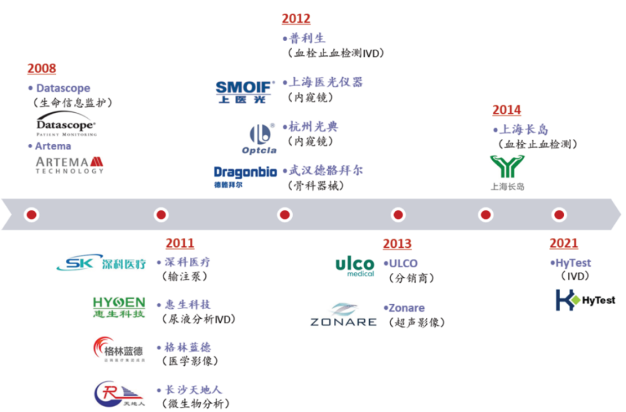

2008年,邁瑞收購了全球最老牌的監護品牌Datascope,成為了全球監護領域第三大製造商;此後公司又陸續併購了深科醫療、蘇州惠生、Zonare、Ulco等多家海內外一流企業。

來源:浦銀國際、高禾投資研究中心

對於“內生”+“外延”這兩大陪伴邁瑞成長的策略,李西廷有自己的看法。一方面,他認為國內器械行業和國際相比仍有一定差距,因此技術的投入是無法避免的,對一家上市公司來説,每年不出8到9款新產品是支撐不住幾十億元增長的。

另一方面,靠邁瑞一家企業實現所有技術的全覆蓋,顯然也並不現實。李西廷認為,醫療器械是一個多學科交叉的產業,因此醫療器械公司應做一個“平台公司”,把社會上各個不同行業的原材料、器件集合起來,令它們各司其職,形成健康的生態鏈。

藉助赴美上市帶來的資本優勢,邁瑞醫療在技術研發和業務邊界上有了“加速發展”的優勢,同時通過併購海外醫療器械品牌,初步在海外站穩陣腳。但是,邁瑞登陸美股的劣勢也逐漸顯露出來。

以股價為例,邁瑞登陸紐交所後股價曾一度到達約40美元/ADS,但自從2014年開始,其股價一直表現低迷。此外,中美兩地對於醫療上市公司的價值認可也有差異,截至退市時,邁瑞在美股中的市盈率為18.6倍,但在國內,同行公司的平均市盈率可高達171.21倍。

2015年,邁瑞從美退市,並於2018年重新登陸A股市場,時代的紅利也紛沓而至:2009年,“新醫改政策”發佈、2011年的“十二五規劃”以及此後陸續出台的支持採購國產設備的政策,這些行業政策都在一定程度上推動着邁瑞加速發展。

除此以外,邁瑞在國內的上市時間也極佳,上市後僅2個月就迎來2019年的A股牛市;上市2年後,新冠疫情的爆發更讓整個醫療行業都站上了風口,邁瑞的股價更從2018年的50元左右,一度漲至2021年最高點的498.5元,漲幅近8倍。

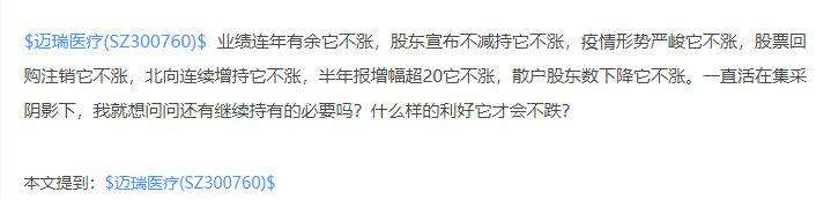

但觸頂之後,市場對李西廷的讚譽聲卻漸漸變成了質疑聲。一方面,是公司股價的持續下滑,有投資者甚至在社交平台發帖質疑,到底要什麼樣的利好邁瑞才會不跌?另一方面,則是多位原始股東,如深圳睿嘉、深圳睿亨等PE機構均在 “逃離”邁瑞,而它們背後都有李西廷的身影。

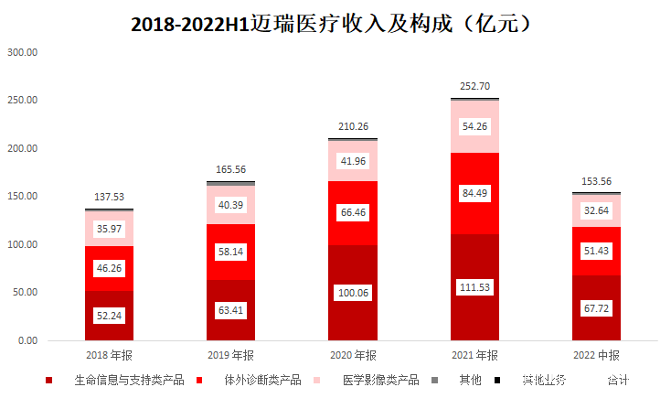

雖然,從2022年半年報來看,邁瑞上半年實現營收153.56億元,淨利潤52.87億元,營利都實現了超過20% 的增長。但橫向對比2020、2021年的數據,邁瑞的營利增速均在放緩,營收增速從28.75%跌至今年的20.17%;淨利增速則從45.78%跌至21.71%。

但這樣的業績並不足以提振市場對邁瑞的信心,當公司的業績增速開始放緩,乘着牛市風口和疫情紅利而上的邁瑞,還有持續增長的動力嗎?

比如在邁瑞當前的業務架構中,其核心業務主要分為醫學影像類產品、體外診斷類產品以及生命信息與支持類產品。

其中,生命信息與支持是公司基本盤,包括監護儀、除顫儀、麻醉機、呼吸機、心電圖機等。近兩年受疫情影響,國內外的醫療機構大量採購呼吸機等醫療器械助推了這部分產品的銷量,但隨着疫情影響逐步弱化,這部分產品銷量的增速已經開始放緩。

當然,疫情對邁瑞的影響是“動態的”,即助推了生命信息與支持類產品的同時,也降低了其它兩個板塊產品的採購力度,所以,相較於對業務的影響,疫情退潮更多還是影響了資本市場對邁瑞的信心,只有拿出更好的新增業務,才能修復市場情緒。

集采頭上懸着"達摩斯利之劍"

此外,影響市場對邁瑞信心的另一原因,還在於行業的“達摩斯利之劍”——集採政策。集採在醫藥行業由來已久,但最初主要集中在藥品方面,2020年開始,集採範圍開始擴散至此前被認為是政策避風港的醫療器械領域,醫療器械行業便一直籠罩在“達摩斯利之劍”的陰影之下。

自從推行集採政策以來,每當一個企業的產品被集採選中,這個企業的股價就難逃大跌,比如邁瑞在2020年冠脈支架集採結果公示後,其股價兩天便跌去了超過8%。

這樣的股價反應並不讓市場感到意外,實際上,集採給行業帶來的壓力不小,相應的醫療器械一旦進入集採,利潤和售價就會被壓縮到不超過20%,以冠脈支架為例,集採後其價格從均價1.3萬元下降到700元左右,降幅超過90%。

不過,李西廷卻認為集採對邁瑞來説,似乎是“利大於弊”。他曾表示,醫療器械集採全面實施後,受益於專業化大型經銷商數量和服務能力的提升,公司的銷售收入和市場份額有望得到進一步提升。

那麼實際上的數據是否如此呢?在冠脈支架集採之後,去年8月,安徽省率先開啓省級臨牀檢驗試劑的集採,而體外診斷類產品正屬於邁瑞的核心業務之一,因此在消息公佈後,邁瑞的股價也應聲暴跌超過17%。

就公佈的數據來看,邁瑞中標14項業務,雖然中標價格僅為報價的1/4左右,利潤被大幅壓縮,但從銷售規模來看,邁瑞表示,化學發光業務無論是儀器裝機還是試劑上量均已在安徽省實現突飛猛進的成績。

其中,儀器新增裝機近120台,據公司統計,佔全省新增裝機的比重約為三分之一,並且成功進入了近30家三甲醫院,大大縮短儀器入院的時間;試劑方面,化學發光業務在安徽省仍實現了近 80%的增長。從邁瑞今年的半年報來看,其體外診斷業務營收仍實現了29.8%的增長。

這便不難理解邁瑞對集採所持有的積極態度,在李西廷參與的調研交流中,邁瑞表示集採壓縮的主要是流通環節的利潤空間,但其對於掌握核心技術和原材料的國產優質企業而言,也是一個加速進口替代、迅速擴大市場份額的機會。

不過,雖然邁瑞多次表示集採對公司業務並無威脅,但資本市場卻似乎另有一套看法,不僅邁瑞,整個醫療板塊從去年開始的持續下跌,便很好反映了市場擔憂情緒。

集採説到底還是會影響公司的利潤,而且一旦集採範圍持續擴大,還將從更多領域擠壓公司的利潤空間。受到集採,以及疫情紅利、市場風口退潮的影響,恐怕邁瑞估值的泡泡再難吹起來了,李西廷還能如何對資本市場講出一個“好故事”?

市場退潮,“大象"如何繼續起舞?

誠然,在邁瑞發展初期,李西廷憑着“內生+外延”戰略,再加上回歸A股以來的各種風口和紅利,公司得以快速拓展邊界並“加速起跑”。

但隨着國內資本市場的風格開始出現變化,加上集採這一“不可逆”的市場政策,邁瑞也不得不開始尋找更大的增量市場。目前來看,邁瑞已經做出了幾方面的嘗試。

首先,是出走海外。根據Evaluate預測,2024年時的全球醫療器械市場空間約5945億美金,未來仍將維持5%的複合增長率,全球醫療器械市場也將維持正增長。

邁瑞早於2000年便開始謀求出海,一開始主要專注於海外的中低端市場,通過性價比優勢打開海外市場,隨後,再通過併購優質品牌和輸出營銷網絡的方式,進一步拓展海外市場。近年,邁瑞在產品技術也不斷尋求突破,結合海外客户需求推出了更多中高端產品。

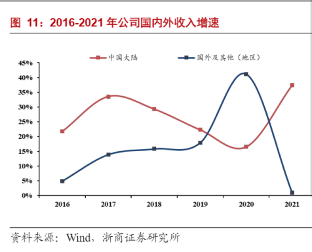

從邁瑞第一次公佈海外營收數據開始,過去5年,其海外業務在總營收中的佔比便一直保持在40%-50%之間,可見“海外業務”一直均是公司的基本盤,與國內業務共同支撐了公司整體的業績增長。

發力海外一直都是李西廷堅定不移的戰略,他曾表示,必須在美國、西歐這些高端大市場有所表現,才能有真正的發展,並宣稱要將邁瑞的海外業務份額提升至70%。誠然,李西廷的願景很美好,但目前來看,仍有不確定性。

一方面,在2020年疫情海外醫療器械需求大增的前提下,邁瑞2021年海外市場的增速只到1%左右,與2020年超過40%的增速出現較大落差,在總營收中的佔比也下降至40%以下,疫情後國內市場的爆發性增長的營收,恐怕也加大了李西廷追趕“70%”一目標的難度。

但最主要的問題還是在於渠道鋪設,漂洋過海搭建體系,成本必然高於國內。邁瑞高管曾表示,由於公司對海外經銷商提供了相應的支持和補貼,包括加大了海外經銷商的賬期,讓公司2020年上半年的應收賬款和應收票據較去年增加超過60%,達到了32.18億元,同時,銷售費用同比增長了15%,管理費用增長了4.8%。

結果是今年二季度其海外市場的增長恢復至30%左右,但邁瑞為了維持海外市場的增長也確實付出了不菲的代價,但海外市場也不一定是“金礦”,近期不斷增加的國際貿易摩擦以及地緣政治風險,都將加劇海外市場的風險。

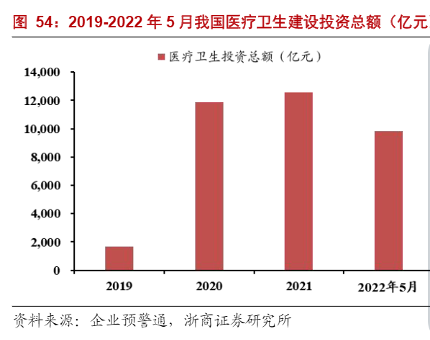

其次,邁瑞也試圖進一步抓住國內市場的發展機遇,比如文章開頭提到的醫療設備更新機遇。疫情暴露出了各國在重大疫情防控機制等方面的短板,因此,推動醫療新基建的進程有望加速,僅國內便是萬億級別市場。

不過,邁瑞在國內要面對的競爭者非常多,當前,國內醫療器械行業的集中度不高,CR10僅10%左右,且受制於疫情期間不斷加大的各地財政壓力,廠家的議價能力將受到影響,整體市場發展也需要更長週期。

最後,則是衝高端化的挑戰。李西廷曾多次強調,中國企業只有從技術上突破創新,才能獲得更多的份額,因此不管面對國內外市場,邁瑞都在試圖衝高。

從實際市場情況來看,當年受益於“國產替代”而崛起的“邁瑞們”,目前已基本完成了中低端醫療設備的國產替代,如監護儀、呼吸機和燈牀塔、DR等技術壁壘低的產品,國產率已超過50%,但如CT、MRI等技術壁壘高且核心元器件仍以進口為主的中高端醫療設備,市佔率普遍仍在20%以下。

邁瑞想要“衝高”,最大的挑戰仍是品牌認知和技術實力。比如在“醫學影像”板塊中的超聲波領域,國外品牌GE、飛利浦兩家企業佔據了高端市場近67%的市場份額。

即便在去年邁瑞通過收購發光原料供應商Hytest,進一步完善了自身在體外診斷的供應鏈,公司也承認,其發光試劑目前仍未達到主流水平,拖累了試劑放量。

整體來看,雖然近年公司在不少細分領域實現了技術突破並實現市佔超越,同時也推出了寵物、骨科、微創外科、AED四大新興潛力業務,但其“衝高出海”之路仍然“道阻且長”。在貿易摩擦加劇的當下,李西廷的併購外延之路也可能出現更多阻礙,和供應鏈企業共成長解決“掐脖子”難題,也需要一個週期。

不過,醫療賽道作為一個“長坡厚雪”的賽道,或許邁瑞再回不到曾經的高估值和高成長性,但作為一家核心優勢明顯,成長邏輯明確的企業,邁瑞的發展大家或許需要再多一點耐心。