蹊蹺的“北溪”連環被毀案後, 三大跨國財團浮出水面 | 文化縱橫(上)_風聞

文化纵横-《文化纵横》杂志官方账号-2022-09-29 17:51

富景筠

中國社會科學院美國研究所

✪ 鍾飛騰

中國社會科學院亞太與全球戰略研究院

【導讀】近期,“北溪”天然氣3條管道接連被破壞,迅速引發高度關注。縱觀各種討論,美國當前戰略、俄德能源合作、俄波天然氣競爭、美德工業產業競爭等角度,都已有相關解析。**本文提供了另一個分析視角:天然氣背後的跨國財團合作模式。****“北溪”管道就是跨國財團合作的典型代表。**本文揭示了天然氣領域能源合作的跨國財團模式及其主要風險和問題,以及天然氣攪動地緣政治的重要作用。

文章指出:天然氣的管道運輸往往涉及多國利益,俄歐之間由於天然的地緣關係複雜性,則更為典型。**當今世界,由於貿易和金融的全球化削弱了國家推進項目的能力,政府越來越依賴私人資本來完成基礎設施項目的建設和運營,天然氣領域的合作往往通過大型能源企業結成跨國財團來運營。****例如北溪財團,就是由俄氣聯合德國意昂集團和温特沙爾公司組成的,背後當然也少不了俄羅斯和德國雙方的推動。**北溪項目當年剛一提出,就成為美國和歐洲許多國家攻擊的對象,而俄羅斯則指責美國干預企業行為。為順利建成管道,北溪財團準確避開愛沙尼亞等國,簡化地緣政治複雜度,為得到芬蘭、瑞典的支持還多次調整股權結構、聘用兩國政府高層為顧問,在不斷調整的過程中,又始終保持俄、德兩方的領頭控制地位。對比南溪管道財團和納布科管道財團的失敗,北溪的事例證明:財團需要強市場權力和緊密聯盟股權結構,才能應對地緣政治上的各種問題,而聯盟中生產性大企業的存在也非常重要。

隨着天然氣在能源方面的佔比不斷增長,其無疑將成為俄歐、美歐、中俄,包括作為第三國的中亞東歐各國之間地緣政治博弈的重心。作者建議,我們應深入分析三大財團的成敗得失,重點關注中國跨國油氣企業的戰略聯盟能力。

本文原載《歐洲研究》2021年第2期,原題《對沖地緣政治風險:跨國公司戰略聯盟與俄歐天然氣政治》,僅代表作者觀點,供諸君參考。

對沖地緣政治風險:

跨國公司戰略聯盟與俄歐天然氣政治

能源政治一直是國際關係研究的重點領域,也是國際政治經濟學理論得以發展的重要問題來源。傳統能源研究主要集中在石油領域,對天然氣的考察相對較少。目前,全球能源正處於從“石油時代”向多元化和清潔低碳轉型的重要階段。根據國際能源署(IEA)預測,**至2030年,天然氣將取代煤炭成為僅次於石油的全球第二大能源來源。****隨着天然氣在全球能源消費結構中佔比的穩步上升,與天然氣貿易相關的爭端和糾紛開始頻繁引發國家間關係的波動。**烏克蘭危機以來,圍繞俄歐天然氣政治的討論一度佔據國際政治博弈的熱點。隨着亞馬爾液化氣項目深度推進、中俄東線天然氣管道的開通,天然氣關係亦成為中俄能源關係的重要組成部分。同時,頁岩氣革命後,美國從能源淨進口國轉為淨出口國,其能源新現實主義外交正在成為世界天然氣市場的新地緣政治風險來源。

因此,我們有必要形成對天然氣政治的系統性認識,尤其要着重分析天然氣在成長為全球主導能源過程中帶來的市場與地緣政治效應。鑑於此,本文對俄歐天然氣政治演變的邏輯脈絡的考察,不僅有助於釐清俄歐雙邊關係中的主導性力量,同時對於深入認識中國未來可能面臨的天然氣地緣政治風險並做好積極應對,具有一定的警示和借鑑意義。與傳統文獻不同的是,本文將延續20世紀90年代初以來的跨國公司能源政治分析模式,構建一個“公司—國家”的新分析框架,以理解俄羅斯與歐洲跨國公司的機制性合作在應對當前地緣政治風險中的作用。

本文共分四個部分:第一部分是問題的提出及既有研究述評;第二部分構建戰略聯盟影響地緣政治的理論分析框架;第三部分以北溪管道(Nord Stream)財團、南溪管道(South Stream)財團和納布科管道(Nabucco Pipeline)財團為典型案例對理論假設進行檢驗;第四部分是主要結論。

**********▍**********問題的提出及既有研究述評

歐洲國家的工業生產和民生採暖與天然氣供給息息相關,天然氣為歐洲能源結構的低碳轉型提供了穩定且相對廉價的能源供給。但20世紀70年代以來,由於自身開採能力降低,歐洲天然氣自給率不斷下降,進口依存度持續上升。根據國際能源署預測,2009-2035年間,歐盟天然氣產量將從1960億立方米降至890億立方米,但天然氣需求量將從5080億立方米增至6290億立方米,進口依存度將達到81%。歐洲一直尋求能源進口來源多元化,並積極開發可再生能源。**儘管一些國家宣稱到2035年將全部取消化石能源,但由於新能源供給量與需求量的差距不斷擴大,未來一段時間天然氣在歐洲能源消費結構中的比重仍將穩步上升。**天然氣管道作為基礎設施的市場價值及在權力政治中的戰略重要性不斷凸顯。

(一)俄歐天然氣政治的複雜性

2014年的烏克蘭危機將歐洲與俄羅斯推至“能源冷戰”的邊緣。俄羅斯持續威脅中斷向歐洲的天然氣供給,顯示其仍掌控着遏制歐洲能源安全的“天然氣王牌”。為了降低對俄羅斯“鋼鐵臍帶”的依賴,歐盟提出對俄羅斯能源部門實施全面制裁,通過進口路線和供給的多元化、加速向低碳能源轉型等措施形成“集體性購買權力”。2018年北約峯會期間,時任美國總統特朗普稱德國在能源上是“俄羅斯的俘虜”,其選擇與俄羅斯達成管道協議、向俄支付數十億美元非常“不合適”。美國還指責俄羅斯利用北溪-2號管道項目分裂歐洲,並警告將考慮對參與該項目的歐洲企業進行懲罰。面對歐盟和美國的強烈指責,俄羅斯總統普京強調,俄羅斯與歐洲聯合實施的天然氣項目並無政治背景,屬於經濟上可行的商業性項目。他表示,特朗普反對北溪-2號管道項目的真實目的是推進美國對歐天然氣出口的商業利益。

**歐洲天然氣爭端並非新現象,但北溪-2號管道項目的實施和推進,導致歐洲內部、歐美之間對俄天然氣的分歧全面爆發。**在北溪-2號管道項目籌建伊始,2016年,捷克、匈牙利、波蘭、斯洛伐克、拉脱維亞、立陶宛、愛沙尼亞、羅馬尼亞和克羅地亞九個歐盟成員國聯名致函歐盟委員會,認為該項目使俄羅斯可以不再顧及傳統過境國利益,隨心所欲地“訛詐”歐洲。時任波蘭總統杜達將北溪-2號管道項目視為“一個巨大威脅”。時任愛沙尼亞外長米克賽爾(Sven Mikser)稱,該管道違背了歐盟能源政策,將使俄羅斯掌握干涉歐洲政治的槓桿。面對歐盟成員國的反對壓力,德國總理默克爾則表示,北溪-2號管道項目是經濟項目,不會對歐洲能源進口渠道多樣化構成威脅。她還試圖打消烏克蘭的顧慮,稱該項目建成後烏克蘭作為天然氣過境國的角色不應改變。

2019年底,美國國會將《保護歐洲能源安全法》納入2020財年國防預算案,這意味着美國對北溪-2號管道項目的制裁方案正式成為法律。根據2021財年國防預算案,美國將擴大對北溪-2號管道項目的制裁,制裁對象範圍將延伸至為該項目提供測試、檢查或認證服務的機構。隨後,歐洲議會通過決議要求歐盟立即停止北溪-2號管道項目的建設。德國總理默克爾表示繼續支持該項目,並強烈譴責美國干涉歐盟內務和德國主權。

**在公司層面,俄羅斯和歐洲能源跨國公司眾口一詞指責美國干預。**俄羅斯天然氣工業股份公司(Gazprom)(以下簡稱“俄氣”)總裁米勒(Alexey Miller)曾發表聲明稱,美國對俄製裁不會限制俄氣的海外借貸,該公司有能力保持其作為歐洲主要天然氣供應商的地位。法國燃氣蘇伊士集團(Engie)首席執行官高珊(Isabelle Kocher)嚴厲批評美國對該項目的制裁,稱其真實目的是向歐洲“兜售”天然氣。德國温特沙爾公司(Wintershall)總裁梅倫(Mario Mehren)、德國尤尼佩爾公司(Uniper)董事會主席舍費爾(Klaus Schäfer)和奧地利油氣集團(OMV)首席執行官席勒(Rainer Seele)發表聯合聲明,稱北溪-2號管道項目旨在保證並提升歐洲的能源安全,俄氣作為合作伙伴在歐洲能源項目中的重要性只會增加。他們強調,歐洲能源供給不應成為美國能源、經濟、安全和地緣政治的“玩物”。

**與此同時,一些歐洲公司卻已被迫退出北溪-2號管道項目。**在2020年初美國對該項目發起制裁之前,負責管道鋪設的瑞士全海公司(Allsea)已經暫停了工程的鋪設。2021年美國宣稱擴大制裁以來,德國工程和建築業巨頭貝爾芬格集團(Bilfinger)是首家退出北溪-2號管道項目的德國公司。瑞士蘇黎世保險集團(ZurichInsurance Group)也已宣佈終止與該項目有關的保險合約。挪威船級社(DetNorske Veritas)和丹麥工程公司安博集團(Ramboll)暫停了對北溪財團的認證服務。

由上可見,俄歐天然氣政治並非單一層面的問題,影響這一進程的力量是多元而複雜的。**以德國為代表的歐盟老牌成員國與美國在歐洲天然氣貿易上的看法嚴重對立,歐盟新老成員國在對俄天然氣依賴上存在明顯的利益分歧,**德國和法國等歐盟老牌成員國之間也較難統一意見。同時,由於能源領域中國家利益與公司利益之間的高度重疊性,**跨國公司在天然氣政治演變中扮演着重要角色。**因此,為了更好地理解天然氣政治的多層次性,我們需要超越傳統能源政治理論關於國家間關係與地緣政治的互動分析,構建加入跨國公司因素的多元分析框架,從而為俄歐天然氣政治的演變邏輯提供一個相對豐富和完整的闡釋。

(二)傳統分析視角的貢獻與不足

天然氣管網結構決定着貿易相關國之間的戰略關係,並由此產生與天然氣貿易相關的地緣政治效應。這使得天然氣政治得到國際關係學者越來越多的重視。學界關於俄歐天然氣政治的研究主要從以下兩個視角展開。一個視角關注俄羅斯對歐盟能源政策的“武器化”(weaponization)傾向。作為戰略性資源,能源通常被用於提升一國的權力、影響力和地緣政治優勢,這導致能源成為國家間衝突的來源和大國博弈平衡的關鍵。美國喬治城大學歐亞、俄羅斯與東歐研究中心的安吉拉·斯坦特(Angela Stent)認為,俄羅斯尋求用油氣替代冷戰中的核武器,從而實現對鄰國和歐洲的政治影響,而歐洲也越來越將俄羅斯對能源武器的使用看成是“硬實力”。按照這一邏輯,歐洲與俄羅斯陷入能源困境的原因在於,任何一方試圖增加自身安全的行為,將導致另一方採取降低前者安全程度的行動。

另一個視角關注相互依賴對俄羅斯能源權力的限制如何影響俄歐天然氣政治的演變。這意味着生產國不得不考慮使用能源實現國家戰略目標的成本,並在獲取能源收入與利用能源槓桿之間保持平衡。德國漢堡大學和平與安全政策研究所的伊琳娜·克羅帕切娃(ElenaKropatcheva)強調,俄羅斯作為生產國的能源權力同時受制於管道運輸、經濟增長對能源出口高度依賴等諸多因素,因此,俄羅斯、歐盟和烏克蘭在能源鏈條中的利益交織使得地緣政治博弈並不存在真正的贏家。

就考察俄歐天然氣政治的演變邏輯而言,上述研究均頗具啓示意義,但我們認為,仍有必要從新的視角出發對這一問題做出考察,以使研究進一步深入。究其原因,一是既有研究大多以國家為分析對象,較少考慮到跨國公司對地緣政治結果產生獨立影響的可能性;二是由於石油長期佔據世界能源結構的主體,多數研究集中在石油領域,對天然氣的關注相對欠缺;三是這些研究儘管討論了地緣政治的影響因素,但未以跨國公司應對地緣政治風險作為主要理論和經驗分析的出發點。

**實際上,天然氣政治並非國家層面利益博弈的單一結果。貿易和金融的全球化削弱了國家推進天然氣管道項目的能力,卻提升了企業直接投資的可行性。****政府越來越依賴私人部門來完成基礎設施項目的建設與運營,其結果是跨國公司行為的國際化成為天然氣政治的主要特徵。**能源企業的利益偏好具有引導政府行為的路徑依賴作用,而跨境合作則使得天然氣政治內生於能源企業的遊説活動和戰略決策。因此,儘管天然氣管道本身是政治博弈結果,但促成這一結果的更多是大型能源企業的商業戰略,而不僅僅是政府政策。我們有必要突破國家中心主義的傳統研究範式,關注天然氣政治中跨國公司影響地緣政治結果的商業利益邏輯。

天然氣實現長距離運輸加深了地緣政治因素對天然氣貿易和市場的影響程度,天然氣行業表現出越來越強的戰略聯盟趨勢。上述兩個變化顯示了重塑相關理論研究的必要性。本文將以跨國公司戰略聯盟為視角考察商業利益影響地緣政治的機制與邏輯,認為跨國公司通過戰略聯盟可以對沖由國家間關係引發的地緣政治風險或衝突。本文構建的“戰略聯盟—地緣政治”二元分析框架,力求解釋俄歐天然氣政治中最為核心的三個問題。一是為什麼天然氣貿易水平與地緣政治風險程度之間會呈現負相關關係?二是跨國公司利用戰略聯盟對沖地緣政治風險的實現機制是什麼?決定有些聯盟勝出、有些被淘汰的核心因素有哪些,彼此之間如何相互作用?三是跨國公司與地緣政治互動下的俄歐天然氣政治將如何演變?

**********▍**********一個分析框架:跨國公司戰略聯盟

本文認為,**在天然氣政治的演變中,始終存在着跨國公司與地緣政治二者的互動關係。管道行業尋求戰略聯盟已經構成當代歐洲天然氣政治的核心問題。**國家間關係變動引發的不確定性促使跨國公司採取“戰略先行”的集體行動。**它們通過構建管道財團這一戰略聯盟規避地緣政治風險。**在新的商業和地緣政治環境下,戰略聯盟不僅成為跨國公司管理天然氣貿易關係的新型制度架構,而且是其尋求商業利益、應對外部風險的戰略手段。

目前,**地緣政治風險已成為跨國公司海外經營面臨的普遍挑戰。**地緣政治風險概念由地緣政治一詞延伸而來並呈現出階段性變化特徵。國際政治的傳統觀念將地緣政治界定為一國為保證其權力和安全所進行的競爭性零和博弈。二戰後新興國家的獨立推動了發展中國家實施國有化戰略,20世紀60年代中期歐佩克的興起以及1979年伊朗人質事件後上台的反美政權,均對美國能源跨國公司的全球經營構成重大挑戰,由此也促進了跨國投資中政治風險研究的蓬勃興起。跨國公司在公司制度架構中新設國家風險部,不僅進行更深入的盡職調查,也廣泛研究國際政治風險,特別是由國家間關係變化引發的地緣政治風險。本文主要討論由東道國和母國的制度環境、第三國或超國家行為體的外交和戰略行為所引發的地緣政治風險,其他非國家行為體造成的相關風險暫時不在本文討論範圍之內。

(一) 戰略聯盟與跨國公司的戰略行為

在國際政治經濟學研究中,20世紀70年代的學者均強調跨國公司能夠挑戰民族國家政策和國際經濟體系的穩定性。20隨着發展中國家開始大量吸收外國直接投資,跨國公司對東道國制度環境的影響成為國際政治經濟學的關注點。蒂芬·貝爾(Stephen Bell)發現,商業利益團體因控制關鍵性經濟資源和重要投資進程而具有影響政府政策的能力,而且這一趨向因跨國資本流動和競爭加劇而越發明顯。20世紀90年代初,國際商務學者約翰·斯托普福德(John M. Stopford)和國際政治經濟學者蘇珊·斯特蘭奇(Susan Strange)在一份合作研究中首先將戰略聯盟概念引入國際政治經濟學研究。他們認為,**各類戰略聯盟促成企業間新的全球競爭模式,由此影響政府對財富的爭奪。**戰略聯盟通常是指由兩個或兩個以上具有共同戰略利益的企業通過產權或合約安排達成的一種企業間合作關係。促使企業組建戰略聯盟的動機和目標主要包括進入新市場,提升市場權力,獲取和交換知識、技術和資源,分擔風險與成本以及實現規模經濟等。本文發現,作為一種有效的制度安排,戰略聯盟不僅可以被跨國公司用於應對市場風險,還可以對沖由國家政治行為引發的地緣政治風險。

近幾年,天然氣政治中的跨國公司戰略行為是國際關係學界的新議題。哈佛大學戴維斯歐亞研究中心主任拉維·阿布德拉(Raw iAbdelal)強調,作為內生的政治行為體,跨國公司通過結構和過程構建權力,進而影響地緣政治結果。他認為,跨國公司通過相互聯繫形成了獨特的私人部門國際體系,這一體系既被嵌入同時也外生於地緣政治和國際市場。由於天然氣管道一旦建成便構成一種新的地緣政治現實,跨國公司的經營活動不僅重塑器物層面的管道格局,它們在應對外部風險的同時也成為地緣政治結果的又一直接來源。亞當·斯圖爾伯格(Adam Stulberg)認為,跨國公司正在利用社會網絡關係重塑歐洲天然氣關係層面的權力、影響力和槓桿。拉斐爾·費爾南德斯(Rafael Fernandez)發現,戰略聯盟是俄歐大型能源企業解決烏克蘭過境危機、確立由企業主導的商業和管道政治模式的一種有效機制。帕維爾·巴耶夫(Pavel K. Baev)和因德拉·歐維蘭德(Indra Overland)指出,作為大型垂直一體化的寡頭壟斷集團,能源企業的決策和跨境合作往往具有安全外部性和政治外溢性,由能源巨頭形成利益共同體的逐利行為很大程度上促成天然氣貿易和管道政治的實際結果。最近一份經典文獻是由佩珀·卡爾佩珀(Pepper D. Culpepper)和拉斐爾·瑞克(Raphael Reinke)撰寫的。他們將跨國公司的市場權力分為兩類:一類是結構性權力,意指公司憑藉在經濟體中的戰略地位獲得的影響政治進程的議價資源;另一類是工具性權力,即跨國公司利用東道國或母國的制度環境向結構性權力施加影響,具體手段包括提供競選現金、遊説活動與旋轉門機制等。

儘管上述研究分析了跨國公司應對地緣政治風險的戰略行為,但並未明確提出跨國公司對沖風險的具體機制,也未能對這一機制進行案例檢驗。本文試圖將戰略聯盟作為獨立分析單位引入跨國公司與地緣政治的互動分析之中,找到並度量決定戰略聯盟對沖風險結果的核心因素,通過考察這些因素的作用機制建構出一個具有普遍意義的解釋框架。與卡爾佩珀等人的結構性權力和工具性權力不同,我們構建的分析框架認為,戰略聯盟具有很強的自主性,既能防禦風險,又能主動進攻。如果東道國或母國具備對商業利益施加影響的制度環境,那麼,跨國公司可以通過傳統利益集團進行政治影響或改變政府政策,進而管控地緣政治風險。如果地緣政治風險超越東道國或母國的制度範疇,特別是由第三國外交和戰略行為引發時,跨國公司則通過組建戰略聯盟、藉助集體行動進行防範與應對。

**就應對地緣政治風險而言,市場權力和聯盟結構是決定戰略聯盟績效表現的兩個核心要素。****市場權力主要指商業在政治過程中所施加的權力,**這一權力通常被跨國公司變現為影響政府決策的遊説權力。聯盟夥伴的地位和能力是戰略聯盟市場權力的主要構成。**本文采用以下兩個指標進行度量:一是公司規模,**該指標衡量跨國公司在整個行業內的戰略地位。由較大規模跨國公司組成的戰略聯盟在應對地緣政治風險時擁有更大的市場權力。**二是市場佔有率,**它是決定戰略聯盟市場權力的核心指標。市場佔有率包括國內市場佔有率、區域市場佔有率和國際市場佔有率。國內市場佔有率衡量跨國公司影響政府政策的能力,區域市場佔有率反映跨國公司在區域市場內的競爭地位,而國際市場佔有率則反映跨國公司的全球影響力。由於本文討論的是歐洲天然氣市場的博弈行為,所以筆者將主要以國內和區域市場佔有率進行度量。

**聯盟結構是影響跨國公司戰略行為結果的另一核心因素。本文采用以下兩個指標進行度量:一是聯盟的股權結構。**股權結構決定夥伴之間在聯盟管理上的權力劃分,並由此形成聯盟的具體決策模式。根據不同的股權結構,戰略聯盟的決策模式主要包括單方壟斷、雙頭聯合主導以及平均股權結構下的共同管理。戰略聯盟通過改變股權結構能夠調配利益、分散地緣政治風險。**二是聯盟夥伴的合夥意向和能力。**其中,公司董事會成員中是否包括聯盟夥伴,直接決定後者對前者的決策是否具有發言權。此外,聯盟夥伴之間的交叉持股或成功合夥經歷,也是決定其合夥意向和能力的重要方面。

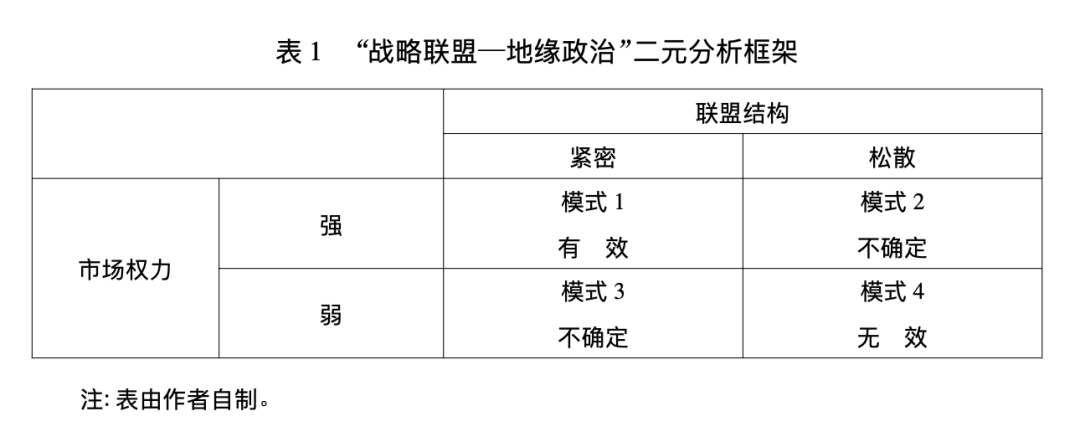

(二) 市場權力與聯盟結構的四種互動模式

基於上述分析,我們將市場權力和聯盟結構作為核心變量納入“戰略聯盟—地緣政治”的二元分析框架。依據市場權力的強與弱、聯盟結構的緊密與鬆散,可得到四種不同模式的戰略聯盟架構和風險應對結果(見表1)。

(1)模式1: 強市場權力與緊密型聯盟結構

當市場佔有率和公司規模均處於較高水平時,戰略聯盟具有強市場權力。同時,若股權結構為雙頭聯合主導型、聯盟夥伴合夥意向和能力較強,那麼聯盟結構屬於緊密型。這種情境最有利於戰略聯盟成功對沖地緣政治風險。一旦進入這個狀態,聯盟內部的任何一方都沒有偏離均衡的動機,聯盟夥伴獲益最大。

(2)模式2: 強市場權力與鬆散型聯盟結構

當市場佔有率和公司規模均處於較高水平時,戰略聯盟具有強市場權力。同時,若滿足股權結構由單方壟斷或呈多元化,以及聯盟夥伴合夥意向和能力較弱中的任何一項,均會導致聯盟結構鬆散。此類戰略聯盟對沖地緣政治風險的結果存在較大不確定性。

(3)模式3: 弱市場權力與緊密型聯盟結構

當市場佔有率和公司規模處於較低水平時,戰略聯盟的市場權力較弱。然而,若股權結構為雙頭聯合主導型、聯盟夥伴合夥意向和能力較強,那麼,聯盟結構屬於緊密型。緊密型聯盟結構有助於聯盟內部實現有效決策機制、形成戰略共識和合作意願,但弱市場權力會導致聯盟對沖地緣政治風險的能力不足。此類戰略聯盟的對沖結果也存在較大不確定性。

(4)模式4: 弱市場權力與鬆散型聯盟結構

當市場佔有率和公司規模處於較低水平時,戰略聯盟的市場權力較弱。同時,若滿足股權結構由單方壟斷或呈多元化,以及聯盟夥伴合夥意向和能力較弱中的任何一項,均會導致聯盟結構鬆散。此類戰略聯盟面對地緣政治風險時最有可能被淘汰。

(三) 市場權力與聯盟結構的互動機制

就對沖風險結果而言,模式1(強市場權力與緊密型聯盟結構)最優,模式4(弱市場權力與鬆散型聯盟結構)最差,而模式2(強市場權力與鬆散型聯盟結構)和模式3(弱市場權力與緊密型聯盟結構)均存在較大的不確定性。在模式2中,聯盟主導性夥伴推進合作的能力與意願對於風險對沖結果具有決定意義。如果地緣政治風險屬於東道國或母國的制度範疇,那麼聯盟主導性夥伴通過強市場權力應對這一風險的成功率較高;如果地緣政治風險來自第三國或超國家行為體的外交和戰略行為,由於主導性夥伴難以通過調整聯盟結構來增強市場權力,戰略聯盟對沖風險結果的不確定性將會增強。在模式3中,戰略聯盟的市場權力對於風險對沖結果具有決定意義。由於戰略聯盟的市場權力較弱,能否通過調整股權結構加強市場權力,同時保持聯盟結構的緊密程度存在較大不確定性,因此戰略聯盟對沖風險的結果也是不確定的。

**市場權力是戰略聯盟對沖地緣政治風險的關鍵因素。公司規模是決定戰略聯盟市場權力的重要指標。**從理論構想上講,由標普全球普氏(S&P Global Platts)的全球250強能源公司排行榜中第一梯隊(排名前100名)跨國公司組成的戰略聯盟,其市場權力最強。當兼有第一梯隊和第二梯隊(排名100名至200名之間)的跨國公司時,戰略聯盟的市場權力次之。完全由第二梯隊或第三梯隊(排名200名之外)跨國公司組成的戰略聯盟,其市場權力最弱。

就市場佔有率而言,**國內市場佔有率是決定跨國公司與母國政府是否存在共生關係的核心指標。**通常而言,跨國公司在母國的行業壟斷程度決定其獲取本國政府支持的力度和遊説政府的能力。國內市場佔有率越高,公司影響政府政策決策的能力越強,相應地,公司為實現其戰略行為獲取國內政治和資本支持的力度也越大。由於能源行業的自然壟斷程度較高,參與戰略聯盟的跨國公司通常在國內市場佔據壟斷地位。跨國公司的國內壟斷程度越高,公司利益與政府利益之間的融合度就越高。在區域市場佔有率上,佔有較大區域市場份額的跨國公司在地區性市場上的競爭力較強,影響力也較大。

**如果説跨國公司的規模決定其在聯盟結構中的地位,那麼****聯盟結構特徵則決定聯盟的穩固程度。**兩個公司規模接近的跨國公司通常會形成雙頭聯合主導型聯盟結構。公司規模相差越懸殊,跨國公司之間就越可能形成單方壟斷型聯盟結構。若干公司規模較小的跨國公司易於形成平均股權下的共同管理模式。通常而言,由於兩個規模接近的公司彼此相互制衡,雙頭聯合主導型聯盟結構最為穩固,由規模相差懸殊的公司組成的單方壟斷型聯盟結構次之,而由規模較小且接近的諸多公司組成的平均股權結構則最為鬆散。

此外,我們也注意到,當聯盟結構與公司規模出現不對稱,特別是公司之間對地緣政治風險的判斷存在較大差異時,聯盟結構模式之間會出現相互轉變。具體而言,如果規模相差懸殊的跨國公司形成雙頭聯合主導型聯盟結構,較大規模一方有動機通過引入新夥伴稀釋對方股權比重或者收購對方股份使自己佔據主導地位,由此使雙頭聯合主導轉變為單方壟斷。如果單方壟斷型聯盟結構由較小規模公司主導,較大規模一方有收購股份改變股權結構的潛在動機,由此使單方壟斷轉變為雙頭聯合主導。在平均股權結構中,如果某個公司在規模上遠遠超過其他公司,較大規模一方有動機收購其他公司股份使自己佔據主導地位,由此使平均股權轉變為單方壟斷。

在市場權力與聯盟結構的互動關係方面,**市場佔有率和公司規模不僅影響跨國公司的市場權力,而且決定其主導聯盟夥伴關係的能力。**聯盟結構的不同類型反過來也會影響戰略聯盟利用市場權力對沖風險的結果。單方壟斷型聯盟結構的優勢在於降低聯盟夥伴之間的協商成本與衝突可能,其劣勢則是壟斷性公司存在為實現自身戰略目標而退出聯盟的機會主義行為。聯盟結構的多元化則通常導致聯盟決策機制分散、在關鍵時刻延誤決策時機。在上述兩種情況下,即使具有較強市場權力,戰略聯盟也可能因聯盟結構的不穩定而無法成功對沖地緣政治風險。通常而言,雙頭聯合主導型聯盟結構利用市場權力對沖風險的成功率最高。雙頭聯合主導意味着跨國公司之間存在相互的權力制衡,這會降低任何一方退出聯盟的可能性,同時,其協商成本與決策效率也優於多元化聯盟結構。然而,雙頭聯合主導型股權結構並非形成緊密型聯盟結構的充要條件。聯盟夥伴合夥意向與能力亦是影響聯盟結構緊密或鬆散的關鍵指標。即使股權結構為雙頭聯合主導型,如果聯盟中任何一方的合夥意向與結盟能力較弱,聯盟結構也會因潛在的機會主義行為而變得鬆散。