烏卡時代,哪些房企能行穩致遠?_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2022-09-29 15:10

出品 / 節點財經

疫情衝擊、國際局勢多變、全球經濟放緩….對於當前我們所處的環境,很多人喜歡把他形容為烏卡(VUCA)時代。

“VUCA”源自20世紀80年代沃倫·本尼斯和伯特·納努斯的領導理論,是Volatile(易變)、Uncertain(不確定)、Complex(複雜)和Ambiguous(模糊)四個首字母的縮寫。

而就當下的房地產市場來説,毫無疑問正面臨着各種“烏卡”挑戰:融資難、拿地難、經營難……

不過,很多時候,危機往往暗藏轉機。總有一些未雨綢繆,提前備糧的房企,能抓住行業深度調整的機會,找到破解“烏卡”的利器,從而穿越週期,走向“理性均衡可持續繁榮”。

一、地產業迎融資利好,哪些房企被“戴上小紅花”?

作為重資產、重資金行業,流動性的通暢度和充裕度,對房企的重要性不言而喻 。

進入2022年,雖然房企融資還存在不小的困難,但於細微處觀察,鬆動的跡象已在多處顯現。

節點財經注意到,自4月份起,監管層多次為房地產信貸政策發聲,亦明確指出,對各類市場主體一視同仁,支持民營企業依法上市融資、併購重組,並選定碧桂園、龍湖集團、旭輝控股集團、新城控股、美的置業為首批“示範民營房企”,獲准其通過信用保護工具發債融資。

隨後的5月21日,碧桂園便在國有大行、股份行和證券公司等多家機構簇擁下,成功發行3年期5億公司債,起到帶頭破冰作用。

就在最近,房企融資再傳利好,包括碧桂園、旭輝控股、新城控股、美的置業等在內,均在9月份拿到了債市“入場券”。

9月16日,碧桂園順利完成2022年第一期中期票據發行的簿記建檔工作。據悉,該票據由中信建投證券和中國銀行分別擔任主承銷商、聯席主承銷商,最終票面利率3.2%,認購倍數高達2.86倍。

值得一提的是,此次中票發行由中債信用提供“全額無條件不可撤回連帶責任保證擔保”。也就是説,當被擔保對象發生違約後,擔保方要全額、無條件、不可撤銷地履行被擔保人應盡的全部義務。

中債信用又是“何許人也”?公開資料顯示,中債信用是我國首家專業債券信用增進機構,於2009年在中國人民銀行的指導下由中國銀行間市場交易商協會聯合多家實力國企共同發起成立,妥妥的“國家隊”。由這樣的機構來提供增信,可以認為是對債權人權益力度的最強保障措施。

隨着上述房企陸續官宣發債,進一步恢復公開市場的融資功能,外界的目光很自然地聚焦到一個問題上:如何才能被“戴上小紅花”?

探究原因,其實很容易找到他們共同點:有相對穩健的基本面、較高的安全邊際和信用等級。

仍然以碧桂園為例。2022年上半年,公司實現營業收入為1623.6億元,毛利約172.1億元,股東應占核心淨利潤約49.1億元。

相較行業整體的偏冷狀態,碧桂園能保持銷售規模領先還能實現正向收益和利潤,恰恰是內在抗壓能力和經營韌性的體現。

進一步地,則是對負債、現金排布的一貫底線思維。期內公司總借貸餘額較2021年底下降7.6%至2936.8億元,淨負債率48.1%,連續多年保持在60%以下;權益現金回款1702.9億元,權益回款率約92%,連續7年保持在90%以上區間;經營性現金流淨流入約52.5億元,可動用現金餘額1479.8億元,現金短債比維持在2倍左右。

於此同時,基於頭部的市場地位、良好的債務管控動作、充足的可動用現金頭寸以及優秀的銷售回款率,碧桂園還是民營企業中主體及債項信用評級最高的開發商之一。

眾所周知,資金好比企業的血液,對於那些優先發債的房企而言,意味着已先人一步充盈了逆襲的底氣。

二、“保交付”難題,哪些房企答對了?

談及房地產,總是有很多話題和難題,但在2022年下半年,“保交付”一躍成為市場最受關注的話題和最深奧的難題,甚至出現在頂層會議中。

7月28日,中央政治局會議上要求:支持剛性和改善性住房需求,壓實地方政府責任,保交樓、穩民生;8月12日,銀保監會通氣會上,有關部門負責人表示:積極主動參與合理解決資金硬缺口的方案研究,做好具備條件的信貸投放,做好具備條件的信貸投放,千方百計推動“保交樓、穩民生”。

該背景下,房企紛紛打響“保交付”能力戰,且難而必答。交付力,也因此被外界視為衡量一家房企綜合實力的新標尺,彰顯品牌價值的新內涵。

萬科總裁祝九勝介紹,萬科現在每天、每週、每月做交付覆盤,內部也有日報、週報、月報,不斷進行經驗分享和能力積累。2022年上半年,萬科總共交付交付11.5萬套住宅。

另據節點財經瞭解,龍湖集團上半年按期交付70餘個項目、超5萬套住宅,其中有30%提前一個月以上交付;旭輝控股稱所有資源要優先保交付,截至目前已交付4.7萬套房;陽光城則將“穩運營、保交付、保品質”納入集團重點工作方向,報告期內實際完成合同交付套數41771套。

作為行業龍頭,碧桂園積極踐行“保交付”責任,通過強化交樓評估、預驗收、“一對一”驗房師等舉措,從量和質兩個層面不斷提升“交付力”,履行對消費者家和美好生活的承諾。

2021年上半年,碧桂園在214個城市,累計1070個批次、超25萬套房屋已如約交付。無論是交付量,還是交付面,均遠超同業。

看似普通的幾個數字,實則藴含深意,不僅僅是碧桂園對於“保交付”的堅定決心和對房企公信力的捍衞,也是其長期佈局全產業鏈,高度重視質量管理,以及擁抱數字化,所結出的豐碩果實。

中信證券分析認為,碧桂園在長期的運營中,形成了比較獨特的市場定位和較為寬廣的護城河,龐大的開發規模也為公司向產業鏈延伸奠定基礎。

就拿數字化管中窺豹,由碧桂園開發的線上服務平台鳳凰雲,利用移動互聯網、AR、VR、人工智能等新興技術,針對傳統購房方式中的房源信息紛繁雜亂、排隊認籌費時費力、購房進度查詢緩慢等“痛點”,打通線上購房到收樓的各個環節,即有效節省客户的時間、精力和金錢成本,還大大縮減了房產交易中的中間環節,拓展服務邊界。

據悉,2021年鳳凰雲平均月活達230萬,全年近7成的客户通過鳳凰雲小程序或鳳凰雲ASM自助機辦理認購手續。

三、地產回暖進行時,哪些房企能贏得未來?

如果説過去幾年的房地產政策是一條“捆仙繩”,那麼,2022年開始,從改善融資供給,緩解房企的流動性壓力,到各地穩樓市政策層層遞進,“因城施策”激活需求端,“鬆綁”已然成為房市的主旋律。

具體而言,年初以來,全國已有超230城優化調整房地產政策,出台調控措施超600次,涉及內容包括降低首付比例、發放購房補貼、放鬆落户限制,以及放寬限購、限貸、限售和加大公積金購房支持力度、下調房貸利率等。

一系列進取政策下,房地產的“回暖”信號越來越清晰。

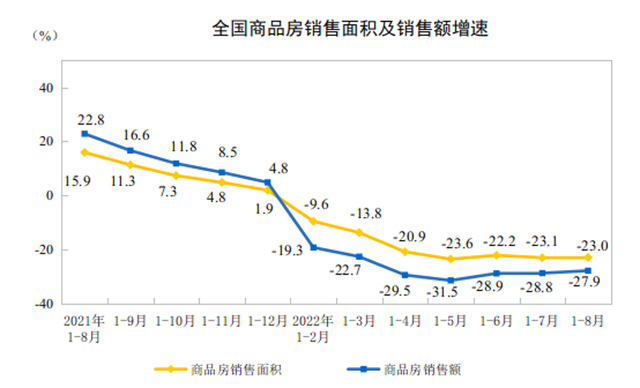

據國家統計局數據,1—8月份,全國商品房銷售面積87890萬平方米,同比下降23.0%;商品房銷售額8.59萬億元,同比下降27.9%。

儘管總體銷售規模同比仍然減少,但8月份單月銷售1.01萬億元,同比減少19.89%,比上月跌幅收窄8.31%,環比增加4.29%,説明樓市已基本勾勒出“築底”形態,正在曲折的復甦進程中。

對此,行業內人士也秉持差不多的觀點。

萬科集團董事長鬱亮認為,短期看,房地產市場已經觸底。

華潤置地董事長李欣認為,2022年是房地產行業重要的轉折點,雖然行業面臨挑戰,但也與機遇並存,對市場的長期向好抱有堅定的信心。

碧桂園集團總裁認為,碧桂園對未來市場有信心,把預算從今年6月份做到明年6月份,相信屆時市場應該能恢復到健康發展的狀態。

結合上述權威人士的表態,再把商業演進、重構的規律謄寫到如今的房地產業上,我們不難洞悉,2022年將是房地產行業經歷嚴峻的調整和震盪後一條至關重要的分水嶺,決定後續走向的關鍵節點。

那麼,哪些“選手”能乘着復甦之風,贏得屬於自己的未來?

深入到商業本質,就房企而言,不外乎以下幾點:

馬太效應下,頭部房企得益於強大的產品力、品牌力、創新力等,在行業不斷出清的過程中,往往能斬獲更大紅利。

融資端正逐漸向優質的民營房企溢出,市場信心也加速向根基牢固、經營穩健、未出險的民營房企看齊,該類企業有望提前走出“逆境”。

少數靠着原則驅動,及時調整戰略,剋制槓桿,狠抓回款,積極推進保生產保交樓的房企,會享受到時代變革中的“恩寵”。

行之文末,綜合融資端、財務面、需求端的各類抉擇動作,其實答案早已確定,諸如碧桂園這樣的房企,終將行穩致遠,得到市場的犒賞。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。