抖音小貸:一邊奔跑,一邊收割_風聞

新熵-新熵官方账号-拒绝冗余,洞察商业变量,探寻商业本质。2022-09-29 10:26

@新熵原創

作者丨櫻木 編輯丨月見

已經趨於平靜的互聯網金融圈,再次泛起漣漪。

9月15日,央行副行長張青松在第十一屆中國支付清算論壇上表示,要繼續落實強化大型支付平台企業監管。據不完全統計,今年以來已有京東、度小滿、攜程、平安普惠等擁有多張互聯網小貸牌照的公司,開展相關牌照的整合清退。

但與逐步趨嚴的監管,以及持續整改的大廠金融業務不同,字節跳動今年仍表現出加碼意味。2022年,4月28日,字節旗下深圳市中融小額貸款有限公司發生工商變更,公司註冊資本由50億元增至90億元。7月22日,原抖音小貸產品dou分期正式更名為抖音月付,從隨後公司大範圍推廣來看,抖音支付體系已完成了階段性佈局。

抖音金融支付業務的變化,與其高速發展的電商版圖不無關係。抖音電商於2020年6月成立,去年便有行業分析師預測抖音電商GMV已達到近8000億規模,進入2022年,在抖音電商第二屆生態大會上,抖音電商總裁魏雯雯公佈了2021年5月1日-2022年4月30日抖音電商經營數據:GMV達同期的3.2倍,售出超100億件商品。

但伴隨着抖音支付金融的快速發展,抖音金融爭議聲也開始出現。

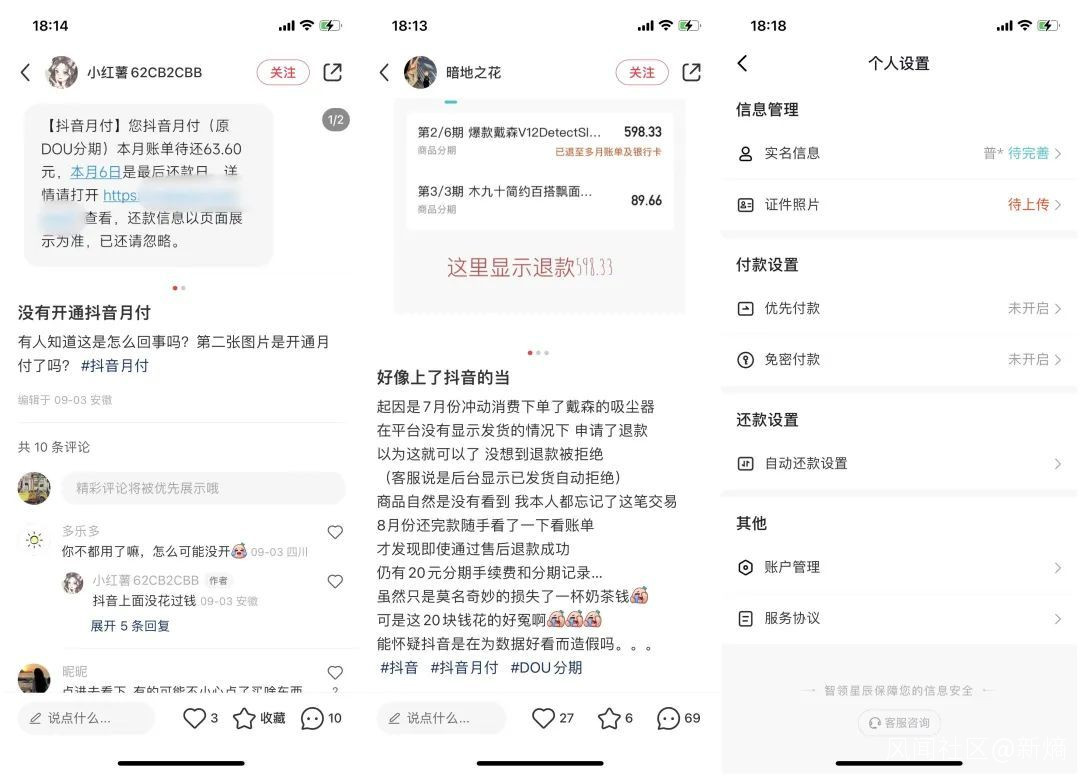

自921抖音好物節以來,小紅書、微博等社交平台收到了大量用户吐槽,抖音會在用户不知情的情況下開通其相關網貸業務。“在直播的時候,由於搶貨拼手速,在我不知道的情況下,開通了抖音月付等網貸業務,然後,沒多久就開始有人給我打電話聲稱是否有借款需求。”某小紅書用户抱怨道。

“莫名開通”的抖音小貸

“抖音購物默認強制用户開通網貸,已經被默認開通兩次。”近日有媒體報道,抖音用户張先生反映自己通過抖音直播間搶購時急忙付款,在沒有任何提示的情況下發現自己被開通了抖音月付。

如果關掉業務,還會出現第二次強制開通。在小紅書平台中,某用户説道“抖音月付第一次關了以後,還會有第二次,只要是你在抖音買東西,就會優先跳出來,要是家裏老人小孩刷抖音不懂這些,背上貸款都不知道。”相關的投訴多達上百條。

抖音的消費場景相比淘寶京東等搜索電商的購買場景,更加“短平快”,抖音裏的秒殺價、紅包、拼手速、搶單行為遇到相對簡單的金融開通流程,導致了不少用户在短時間無法兼顧抖音月付裏小貸屬性的風險提示。用業內人士的話來講,這樣的設計對於用户來説,更像是一場“趁亂下手”的誘導操作。

抖音為了推廣月付功能,開通流程極為簡單,開通抖音月付甚至不需要完善實名信息,身份證件照也不是必選項。

金融行業資深從業者張強,在評價抖音月付時認為,客户開通抖音月付,僅通過客户支付界面默認勾選分期支付方式並免密支付,來誘導客户開通分期,同時並未向客户明確展示分期協議、徵信查詢授權,且未通過明確界面讓客户確認授權查詢徵信,其實已經不符合規定了。

根據在中國人民銀行《徵信管理辦法》中第二章第十條規定,徵信機構應通過協議等明確形式明確信息採集的原則以及各自在獲得客户同意、信息採集等方面的權利與責任。該辦法第十二條規定,徵信機構採集個人信用信息應當經信息主體本人同意,並且明確告知信息主體採集信息的目的。

總結來看,信息流程的不完善,權責告知不明晰,提醒內容的過於簡潔,都成了消費者指摘的關鍵因素。而從結果來看,這樣的設計也給許多用户帶來了不便。小紅書博主黎蒙(化名)聲稱,由於自己在考試中,需要出具徵信報告,沒想到在抖音下單時不小心被貸款,影響了徵信結果,進而考試成績也受到了影響。

根據黑貓投訴顯示,抖音月付相關投訴多達14000條。其中,徵信帶來的影響數不勝數,從被電話騷擾,到個人信息被泄露,從強制開通,到功能關閉困難。而徵信問題作為社會信用的基礎,往往會在方方面面影響到人們生活。

其次,抖音月付亂象的另一重矛盾,來自支付手段與消費形式的不匹配,從抖音月付的原理來看,其設計的初衷依舊是分期支付的信用卡邏輯,是基於線下消費場景,但當搬至線上時,其適用性也正遭到挑戰。

以抖音電商常見的預售類產品為例,完成訂單的收貨時間與抖音月付固定的還款日期會存在錯位情況,許多用户往往在還完抖音月付貸款後,卻仍未收到貨品,或者還會退貨。而如若牽扯到退款、退貨、以及退款後的剩餘還款,其流程的複雜度,將成倍增加。

細看抖音月付的功能與設計,會給人一種急迫的“倉促感”,而這種慌張,在2022年抖音日活用户已經突破7億的情況下,正在不斷被拉至放大鏡前。

一邊追趕,一邊收割

抖音月付在眾多互聯網小貸產品之中,算不上特別。

支付寶花唄和美團月付等產品,都在定位、功能上與抖音月付有許多重疊。甚至用户吐槽在美團月付遇到的遭遇,在抖音月付中重演了。曾有人用“美團紅包“誘惑”之下,還有多少人能認真讀完授信付款合同?”來形容美團月付在擴張時,與用户之間的矛盾。與抖音月付如今的窘境,形成了完美對仗。

DOU分期正式更名為抖音月付是在2022年7月22日,與美團相比晚了2年。而時間的落後就意味教育市場的成本要高於其他巨頭。

而在實際運營的角度來看,抖音小貸業務,從用户心智、支付規模到相關功能,幾乎處處受制於主流支付平台。根據分析師的預測,2022年微信支付和支付寶支付的市場份額分別為分別為35%-38% 、44%-48%之間。高度重合的貨品渠道,從用户習慣、商家習慣的角度來看,從淘寶等電商平台轉移至抖音的消費者,也更偏向於支付寶等原有支付方式。如何破局,成了抖音在完成金融佈局之後的一大難題。

而從實際的運營來看,除了強制開通等亂象之外,在平台之上抖音月付以及放心借拉新活動不斷,其中放心借推出“邀好友賺紅包”,只要用户成功邀請一人激活放心借額度,就可獲得30元紅包;抖音月付則每邀一位新用户成功開通,該用户即可得500月付金,被邀請好友也可得最高15元立減券。

而在效果上來看,中融小貸不斷增長的規模以及抖音電商快速增長的GMV都在印證着這種方式的可行性。

另一方面,從內部來説,抖音巨大的內容流量,顯然具有更多的想象空間,除了電商之外,廣告業務、金融業務等方向,在小貸等支付業務沒有擴容完善之前,幾乎無法將流量變現完全在自身生態體系消化。換句話説,抖音依舊扮演的是“過路財神”的角色。如何將自身生態的效能發揮至最大,作為發展較晚的抖音金融顯然需要承擔更重的責任。

同時,字節增長的壓力也沒有給抖音太多時間。

2021年年末,字節跳動商業化產品部召開全員大會,會上提到字節跳動國內業務的廣告收入過去半年停止增長。字節作為近年來移動互聯網中發展最為迅速的公司,佔其收入約70%的廣告業務的停滯幾乎意味着巨頭們經歷的天花板時代,也無情地落入到了自己的頭上。

而作為公司視為第二增長曲線的抖音電商,在壓力之下,也需要按下快進鍵。

天花板時代下,算法推薦直擊人性弱點,金融服務提供超便捷支付手段,而在兩者協同之下,普通人幾乎沒有太強的抵抗力。站在公司的角度而言,這樣的合力成就了讓人沉迷的抖音短視頻,也成就了抖音電商金融的高速發展。

而面對即將到來的購物節,當人們看見再次被提高的信用額度,到底拿什麼來管控自身消費的慾望,成了擺在抖音與諸多電商平枱面前的一道難題。